IP Box – korzyści i zasady korzystania z ulgi dla przedsiębiorców

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2025-02-06

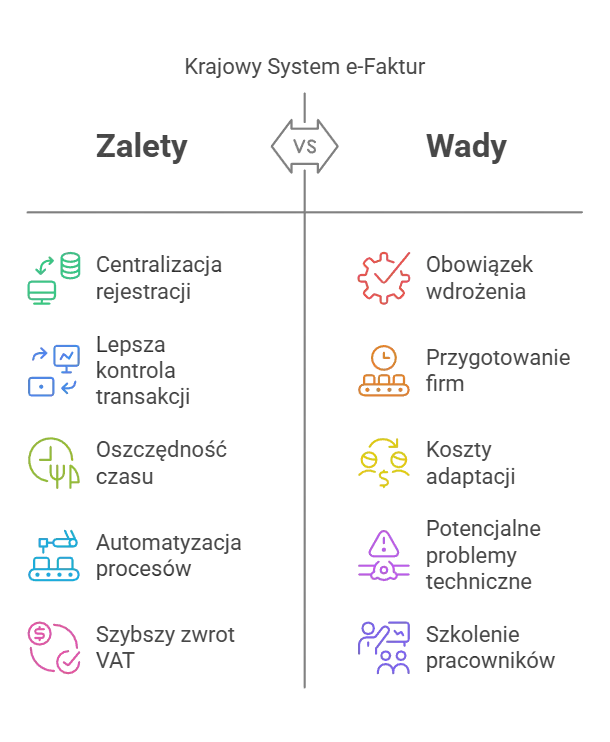

Czym jest KSeF i jak go wdrożyć? KSeF to Krajowy System e-Faktur automatyzujący fakturowanie. W artykule dowiesz się, jak działa system, jego korzyści oraz jak przygotować firmę do jego wdrożenia.

Krajowy System e-Faktur (KSeF) centralizuje rejestrację faktur w Polsce, co pozwala na lepszą kontrolę transakcji i uszczelnienie systemu VAT.

Obowiązek korzystania z KSeF zacznie obowiązywać w lutym 2026 roku dla dużych przedsiębiorstw oraz w kwietniu 2026 roku dla pozostałych firm, co umożliwia ich lepsze przygotowanie.

Wprowadzenie KSeF przynosi korzyści w postaci oszczędności czasu, automatyzacji procesów księgowych oraz szybszego zwrotu VAT, co poprawia płynność finansową przedsiębiorstw.

Krajowy System e-Faktur (KSeF) to centralny system rejestracji faktur w obrocie gospodarczym w Polsce. Dzięki niemu wszystkie faktury są przesyłane do jednego miejsca, co umożliwia Ministerstwu Finansów bieżące monitorowanie transakcji i uszczelnienie krajowym systemem e faktur. Centralizacja faktur pozwala na lepszą kontrolę nad przepływem dokumentów i eliminuje wiele błędów związanych z tradycyjnym fakturowaniem.

Wdrożenie KSeF było poprzedzone szerokimi konsultacjami z przedsiębiorcami, podczas których Ministerstwo Finansów odpowiadało na pytania i prezentowało propozycje zmian. Dzięki temu system zyskał akceptację i wsparcie ze strony różnych środowisk biznesowych, co jest kluczowe dla jego efektywnego funkcjonowania.

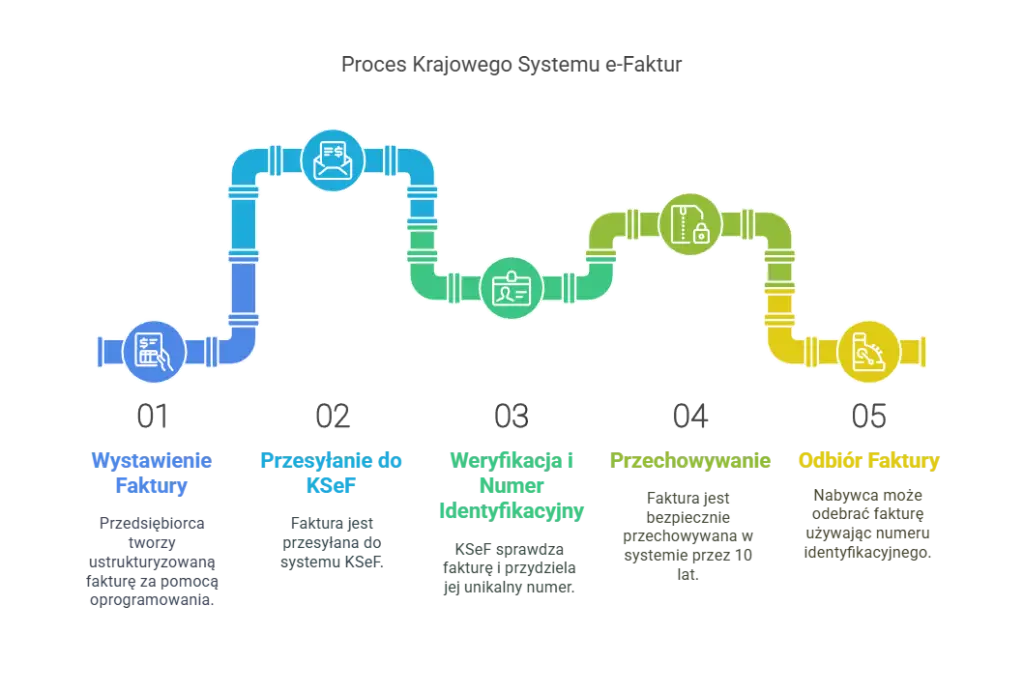

Krajowy System e-Faktur (KSeF) to zaawansowany system teleinformatyczny, który umożliwia wystawianie, odbieranie i przechowywanie faktur ustrukturyzowanych. Proces działania KSeF można opisać w kilku krokach:

Wystawienie Faktury: Przedsiębiorca wystawia fakturę ustrukturyzowaną za pomocą oprogramowania finansowo-księgowego lub dedykowanej aplikacji mobilnej.

Przesyłanie do KSeF: Faktura jest przesyłana do KSeF, gdzie przechodzi weryfikację zgodności z wzorem faktury ustrukturyzowanej.

Weryfikacja i Numer Identyfikacyjny: Jeśli faktura spełnia wszystkie wymagania, KSeF przydziela jej unikalny numer identyfikacyjny i zwraca Urzędowe Potwierdzenie Odbioru (UPO) wystawcy.

Przechowywanie: Faktura jest przechowywana w systemie KSeF przez okres 10 lat, co zapewnia jej dostępność i bezpieczeństwo.

Odbiór Faktury: Nabywca może odebrać fakturę z KSeF, korzystając z numeru identyfikacyjnego faktury, co ułatwia jej identyfikację i przetwarzanie.

Dzięki takiemu procesowi, KSeF zapewnia pełną transparentność i bezpieczeństwo w obrocie fakturami ustrukturyzowanymi, co jest kluczowe dla efektywnego zarządzania finansami w firmie.

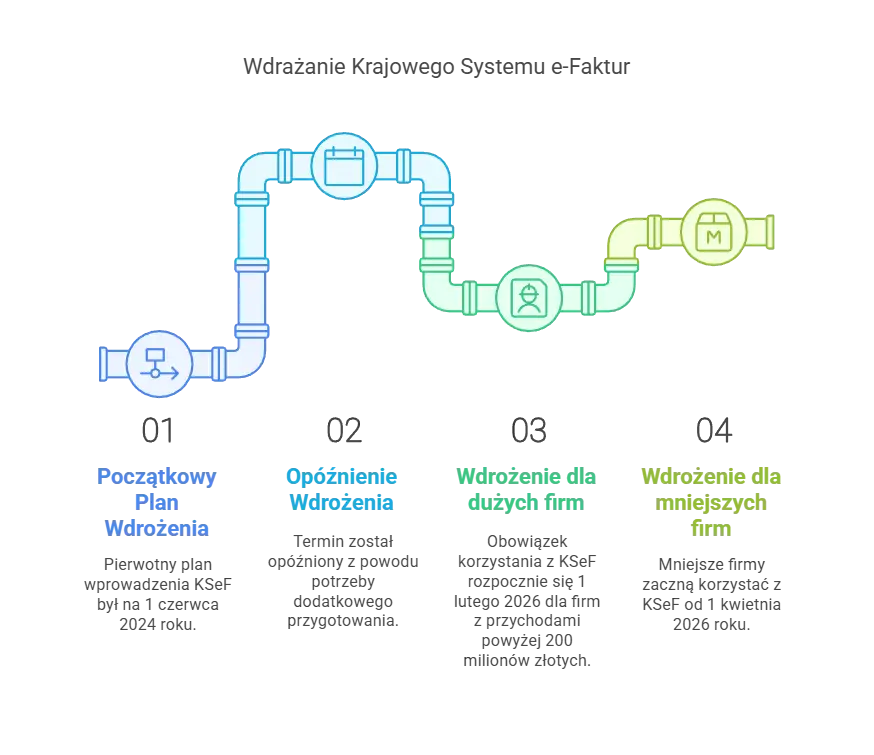

Pierwotnie wprowadzenie obowiązku korzystania z Krajowego Systemu e-Faktur planowano na 1 czerwca 2024 roku. Jednak ze względu na konieczność dokładniejszych przygotowań, termin ten został odroczony.

Dla firm, których roczna sprzedaż przekracza 200 milionów złotych, obowiązek korzystania z KSeF wejdzie w życie 1 lutego 2026 roku. Jest to krok mający na celu uszczelnienie systemu VAT w największych przedsiębiorstwach, które generują znaczną część obrotu gospodarczego.

Dla wszystkich pozostałych przedsiębiorców, obowiązkowe stosowanie e-faktur zacznie obowiązywać od 1 kwietnia 2026 roku. Taki harmonogram pozwala mniejszym firmom na lepsze przygotowanie się do zmian i wdrożenie nowych procesów fakturowania.

Wprowadzenie KSeF może oznaczać oszczędność czasu i zasobów dzięki automatyzacji procesów księgowych. System automatyzuje wymianę dokumentów księgowych, co przyspiesza proces płatności i zmniejsza ryzyko popełnienia błędów przy wystawianiu faktur.

KSeF wprowadza ustandaryzowany format e-faktury, co może zredukować użycie systemów opartych na OCR, które są skłonne do błędów. Faktury ustrukturyzowane w KSeF są generowane w jednolitym formacie, co ułatwia ich przetwarzanie i automatyzację procesów księgowych.

Dzięki KSeF faktury są dostępne w czasie rzeczywistym, co zwiększa ich przejrzystość. Każda e-faktura otrzymuje unikalny numer KSeF, co pozwala na jej łatwą identyfikację w systemie. Przechowywanie faktur w systemie przez 10 lat eliminuje ryzyko ich zgubienia lub zniszczenia.

Dodatkowo, KSeF skraca czas zwrotu podatku VAT z 60 do 40 dni, co poprawia płynność finansową firm.

Aby zarejestrować się w KSeF, należy uzyskać kod dostępu z oficjalnej strony rządowej i wypełnić formularz, podając niezbędne dane firmy. Proces ten jest prosty i intuicyjny, co pozwala na szybkie przystąpienie do systemu.

Kluczowym krokiem jest uzyskanie kwalifikowanego podpisu elektronicznego lub tokena do uwierzytelniania, co jest niezbędne do korzystania z KSeF. Bez tych narzędzi użytkownik nie będzie miał możliwości pełnego dostępu do systemu.

Po udanej rejestracji, przedsiębiorca musi zintegrować KSeF ze swoim systemem księgowym. Zazwyczaj wymaga to pomocy dostawcy oprogramowania, który zapewni zgodność systemów z wymaganym standardem XML.

Użytkownicy mogą uzyskać dostęp do KSeF za pomocą różnych metod autoryzacji, takich jak podpis zaufany lub pieczęć elektroniczna. Te różnorodne metody logowania zapewniają elastyczność i bezpieczeństwo.

Aby korzystać z Krajowego Systemu e-Faktur (KSeF), przedsiębiorca musi uzyskać odpowiednie uprawnienia przyznawane przez Ministerstwo Finansów. Proces ten obejmuje kilka kluczowych kroków:

Kwalifikowany Podpis Elektroniczny: Przedsiębiorca musi posiadać kwalifikowany podpis elektroniczny lub kwalifikowaną pieczęć elektroniczną, które są niezbędne do autoryzacji w systemie.

Rejestracja w KSeF: Następnie, przedsiębiorca musi zarejestrować się w KSeF, uzyskując login i hasło do systemu.

Uzyskanie Uprawnień: Po rejestracji, przedsiębiorca musi uzyskać uprawnienia do korzystania z KSeF od Ministerstwa Finansów. Te uprawnienia pozwalają na pełny dostęp do funkcji systemu, takich jak wystawianie i odbieranie faktur ustrukturyzowanych.

Dzięki tym krokom, przedsiębiorcy mogą bezpiecznie i efektywnie korzystać z KSeF, co przyczynia się do lepszego zarządzania dokumentami finansowymi i zgodności z przepisami.

Przed wystawieniem faktury, użytkownik musi posiadać odpowiednie uprawnienia w systemie KSeF. System pozwala na nadawanie uprawnień wtórnych innym użytkownikom przez osobę posiadającą pierwotne uprawnienia. Osoby zalogowane mogą przeglądać, wystawiać faktury i wystawia faktury, a także muszą być świadome obowiązku wystawiania faktur.

Wystawianie faktur w KSeF wymaga użycia formatu XML, zgodnie z wymaganym schematem przez system. Taki format zapewnia zgodność i ułatwia przetwarzanie danych przez różne systemy księgowe. Obligatoryjne dane na fakturze w KSeF to NIP sprzedawcy, data wystawienia faktury i numer faktury. Po wprowadzeniu tych danych, faktura jest wysyłana do systemu KSeF, który nadaje jej unikalny numer.

Każda czynność wymagająca udokumentowania powinna być potwierdzona fakturą wystawioną zgodnie z przepisami prawa.

System KSeF weryfikuje poprawność faktury przed nadaniem unikalnego numeru. Po skutecznym przesłaniu, wystawca faktury uzyskuje urzędowe poświadczenie odbioru, co gwarantuje, że faktura została prawidłowo zarejestrowana w systemie.

Odbiorcy mogą uzyskać dostęp do faktur poprzez anonimizowany sposób lub autoryzację, co zapewnia bezpieczeństwo i wygodę. Faktura będzie miała unikalny numer w KSeF oraz dodatkowy numer od podatnika.

W przypadku błędów na fakturze, konieczne jest wystawienie faktury korygującej, która musi zawierać numer identyfikacyjny oryginalnej faktury oraz datę jej wystawienia. Taki proces zapewnia pełną ścieżkę audytu i zgodność z przepisami.

KSeF umożliwia wystawienie nieograniczonej liczby faktur korygujących do jednej faktury sprzedaży. Dzięki temu przedsiębiorcy mogą skutecznie i szybko naprawiać błędy bez konieczności generowania nadmiernej dokumentacji.

W przypadku błędów w numerze NIP, konieczne jest wystawienie faktury korygującej do zera oraz nowej faktury z poprawnym NIP. W sytuacjach, które nie zmieniają podstawy opodatkowania, wystarczy wskazać prawidłowe treści w fakturze korygującej.

E-faktury w KSeF są zabezpieczone zaawansowanymi technologiami kryptograficznymi, co chroni je przed nieautoryzowanym dostępem oraz fałszerstwami. Dzięki temu przedsiębiorcy mogą mieć pewność, że ich dane są bezpieczne.

Każda e-faktura posiada podpis elektroniczny lub pieczęć elektroniczną, co zapewnia jej autentyczność i integralność. Te zabezpieczenia są kluczowe dla zapewnienia, że dokumenty są wiarygodne i zgodne z przepisami, w tym faktur papierowych oraz faktur elektronicznych.

System KSeF wprowadza wysokie standardy bezpieczeństwa, wymagając od użytkowników posiadania kwalifikowanego podpisu elektronicznego lub profilu zaufanego. Bezpieczne protokoły transmisji danych, takie jak SSL/TLS, gwarantują, że e-faktury są przesyłane w sposób chroniony przed przechwyceniem.

W przypadku awarii systemu KSeF, ministerstwa finansów jest zobowiązany do informowania podatników o zaistnieniu i zakończeniu awarii poprzez Biuletyn Informacji Publicznej oraz inne środki komunikacji. Takie transparentne podejście pozwala na bieżąco śledzić sytuację i odpowiednio reagować.

Podatnicy muszą wystawić fakturę e-faktur zgodnie z obowiązującym wzorcem, nawet jeśli KSeF nie działa. Te faktury muszą być odpowiednio oznaczone, aby można było je później wprowadzić do systemu. Faktura ustrukturyzowana zapewnia ciągłość i zgodność z przepisami, mimo chwilowych problemów technicznych. Faktury ustrukturyzowanej zapewniają dodatkowe korzyści w procesie fakturowania.

Faktura powinna być wprowadzona do KSeF w określonym terminie po ustaniu awarii. Data otrzymania faktury to chwila jej otrzymania przez nabywcę lub data wprowadzenia do KSeF, w zależności od tego, która z dat jest wcześniejsza. Dzięki temu proces fakturowania pozostaje spójny i zgodny z obowiązującymi regułami.

Niewłaściwe korzystanie z Krajowego Systemu e-Faktur (KSeF) może skutkować karami finansowymi.

Niedopatrzenie zasad postępowania może skutkować nałożeniem kary przez Naczelnika Urzędu Skarbowego, sięgającej nawet 100% kwoty podatku na fakturze w przypadku faktury. Przepisy regulujące stosowanie e-faktur obejmują zarówno aspekty techniczne, jak i wymagania dotyczące ich przechowywania i dostępności na żądanie organów skarbowych.

Sankcje za naruszenia przepisów o KSeF będą obowiązywały od 1 sierpnia 2026 roku. Przez pierwsze pół roku kary pieniężne nie będą wymierzane.

W okresie przejściowym nie będą obowiązywać kary ustawowe za wystawienie faktury poza KSeF, lecz mogą wystąpić kary karno-skarbowe. Faktury uznawane są za faktur wystawianych dopiero po ich przesłaniu do KSeF i nadaniu numeru, a także w fakturze wystawionej.

Płatności za faktury wystawione w Krajowym Systemie e-Faktur (KSeF) mogą być dokonywane w różnorodny sposób, co zapewnia elastyczność i wygodę dla przedsiębiorców. Dostępne metody płatności obejmują:

Przelew Bankowy: Tradycyjna metoda płatności, która polega na przelaniu środków z konta bankowego nabywcy na konto sprzedawcy.

Karta Płatnicza: Szybka i wygodna metoda płatności, która umożliwia natychmiastowe przelanie środków.

Gotówka: W niektórych przypadkach, płatność może być dokonana gotówką, co jest szczególnie przydatne w transakcjach bezpośrednich.

Dzięki różnorodnym metodom płatności, przedsiębiorcy mogą wybrać najdogodniejszą opcję, co ułatwia zarządzanie finansami i poprawia płynność finansową firmy.

Faktury wystawione w Krajowym Systemie e-Faktur (KSeF) są przechowywane w systemie przez okres 10 lat, co zapewnia ich dostępność i bezpieczeństwo. Przedsiębiorcy mogą również przechowywać faktury w swoich systemach finansowo-księgowych, pod warunkiem spełnienia określonych wymagań:

Format Ustrukturyzowany: Faktury muszą być wystawione w formacie ustrukturyzowanym, zgodnym z wymogami KSeF.

Numer Identyfikacyjny KSeF: Każda faktura musi posiadać unikalny numer identyfikacyjny nadany przez KSeF, co ułatwia jej identyfikację i przetwarzanie.

Bezpieczne Przechowywanie: Faktury muszą być przechowywane w sposób zabezpieczający przed utratą lub uszkodzeniem, co zapewnia ich integralność i dostępność na żądanie organów skarbowych.

Przechowywanie faktur zgodnie z tymi wymaganiami zapewnia zgodność z przepisami i ułatwia zarządzanie dokumentami finansowymi w firmie.

Krajowy System e-Faktur (KSeF) jest oddzielnym systemem niż Platforma Elektronicznego Fakturowania (PEF). Oba systemy działają w zakresie e-fakturowania, ale nie są bezpośrednimi następcami. KSeF wprowadza nowy, bardziej zintegrowany sposób zarządzania fakturami, ale nie oznacza to, że PEF zostaje wycofany.

KSeF i PEF współdziałają, co oznacza, że przedsiębiorcy mogą korzystać z obu systemów jednocześnie. KSeF centralizuje proces rejestracji faktur, ale PEF nadal może być używany do innych celów związanych z wymianą ustrukturyzowanych faktur. Dzięki temu przedsiębiorcy mają większą elastyczność w wyborze narzędzi do zarządzania dokumentami finansowymi.

Dla sprzedawców, korzystanie z KSeF oznacza szybszy zwrot VAT, skracając czas oczekiwania z 60 do 40 dni. To znacząco poprawia płynność finansową firm, umożliwiając im lepsze zarządzanie przepływami pieniężnymi.

KSeF umożliwia również udostępnianie faktur ustrukturyzowanych, co ułatwia nabywcom logowanie się i pobieranie tych dokumentów.

Ponadto, dzięki KSeF, zarówno sprzedawcy, jak i nabywcy zyskują na przejrzystości i łatwości identyfikacji faktur. Każda e-faktura otrzymuje unikalny numer, co ułatwia śledzenie i zarządzanie dokumentami w obrocie gospodarczym.

Krajowy System e-Faktur (KSeF) wprowadza rewolucję w sposobie zarządzania fakturami w Polsce. Dzięki centralizacji, automatyzacji i standaryzacji procesów księgowych, KSeF przynosi liczne korzyści zarówno dla sprzedawców, jak i nabywców. Zwiększona przejrzystość, bezpieczeństwo i płynność finansowa to tylko niektóre z zalet, jakie niesie ze sobą wdrożenie tego systemu.

Wdrożenie KSeF wymaga od przedsiębiorców odpowiedniego przygotowania, ale korzyści, jakie przynosi, zdecydowanie przewyższają początkowe trudności. Zachęcamy wszystkie firmy do jak najszybszego zapoznania się z wymaganiami i rozpoczęcia procesu integracji z KSeF, aby móc w pełni korzystać z jego potencjału.

Faktury papierowe znikną z obiegu, gdy wszyscy przedsiębiorcy, niezależnie od wielkości i formy prawnej, będą zobowiązani do korzystania z systemu elektronicznego. Zmiana ta jest nieunikniona w niedalekiej przyszłości.

Krajowy system e-Faktur (KSeF) to ogólnopolski system informatyczny, który umożliwia wystawianie, odbieranie i przechowywanie faktur elektronicznych w ustrukturyzowanej formie. Wprowadzenie obowiązku e-fakturowania oznacza, że faktura wystawiona w KSeF będzie jedyną dopuszczalną formą faktury.

Obowiązkowy Krajowy System e-Faktur (KSeF) wchodzi w życie od 1 lutego 2026 roku dla dużych przedsiębiorców oraz od 1 kwietnia 2026 roku dla wszystkich pozostałych przedsiębiorców. Ważne jest, aby przedsiębiorcy byli przygotowani na te zmiany, by uniknąć problemów z wdrożeniem systemu.

Korzystanie z KSeF prowadzi do oszczędności czasu i zasobów, automatyzacji procesów księgowych oraz szybszego zwrotu VAT, co zwiększa przejrzystość i bezpieczeństwo transakcji. To narzędzie znacząco usprawnia zarządzanie finansami w przedsiębiorstwie.

Zapoznaj się z opisanymi przez nas case study

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2026-03-31 Wypożyczalnia Samochodu – Jak Optymalnie Rozliczyć Podatki w firmie (PIT, CIT, VAT, Limity i Preferencje...

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...