IP Box – korzyści i zasady korzystania z ulgi dla przedsiębiorców

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2025-10-22

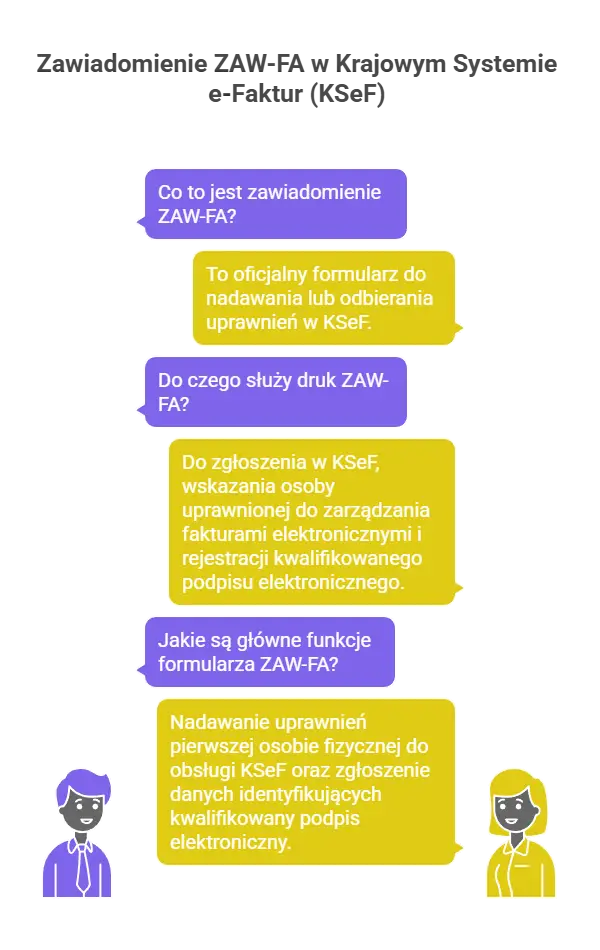

Krajowy System e-Faktur wymaga od użytkowników odpowiedniego uwierzytelnienia. Formularz ZAW-FA stanowi kluczowy dokument dla podmiotów, które potrzebują nadać pierwsze uprawnienia do korzystania z KSeF. Procedura ta dotyczy również jednoosobowych działalności gospodarczych oraz podmiotów korzystających z krajowym systemie e faktur, które chcą uzyskać dostęp i zarządzać fakturami elektronicznymi bez użycia certyfikatów kwalifikowanych. W tym artykule szczegółowo wyjaśnimy, czym jest zawiadomienie ZAW-FA, kto musi je złożyć oraz jak je prawidłowo wypełnić.

Zawiadomienie ZAW-FA to oficjalny formularz służący do nadaniu lub odebraniu uprawnień do korzystania z krajowego systemu e faktur. Druk ZAW-FA jest formalnym dokumentem wymaganym do zgłoszenia w Krajowym Systemie e-Faktur (KSeF), zawierającym szczegółowe dane, takie jak numer NIP oraz kolejność zawiadomień. Druk ZAW-FA służy przede wszystkim do wskazania osoby uprawnionej, która będzie zarządzać fakturami elektronicznymi w imieniu podmiotu.

Formularz ZAW-FA pełni dwie główne funkcje w systemie KSeF:

Nadawanie uprawnień – pomocą ZAW-FA można wskazać pierwszą osobę fizyczną uprawnioną do obsługi KSeF. Ta osoba otrzymuje uprawnienia właścicielskie, które pozwalają na dalsze zarządzanie dostępami w systemie.

Zgłoszenie danych unikalnych identyfikujących kwalifikowany podpis elektroniczny – formularz służy również do rejestracji kwalifikowanego podpisu elektronicznego podatnika, który nie zawiera numeru NIP podatnika ani numeru PESEL podatnika.

Nie każdy podatnik zobowiązany jest do złożenia formularza ZAW-FA. Wymóg ten zależy od rodzaju podmiotu i posiadanych narzędzi uwierzytelniających. Procedury różnią się w przypadku osób prawnych oraz osobami fizycznymi, w tym prowadzącymi jednoosobową działalność gospodarczą, zwłaszcza jeśli chodzi o korzystanie z kwalifikowanego podpisu elektronicznego i obowiązki związane z systemem KSeF.

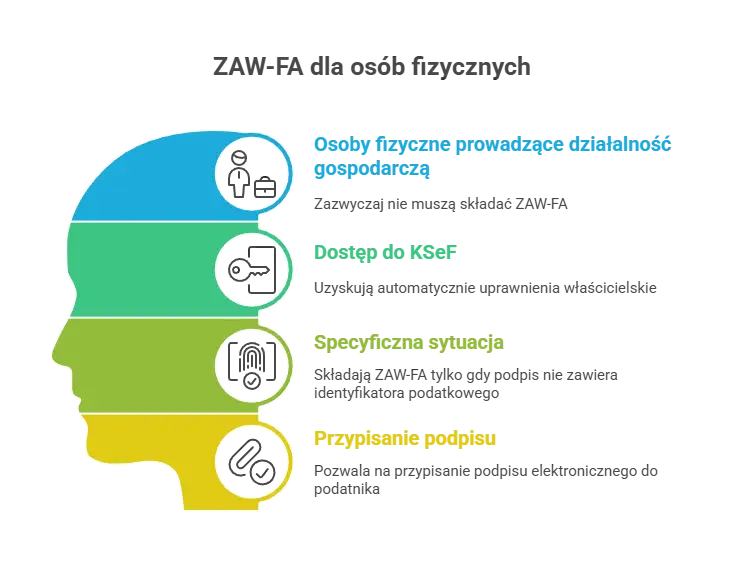

Osoby fizyczne prowadzące jednoosobową działalność gospodarczą zazwyczaj nie muszą składać ZAW-FA. Jednoosobowe działalności gospodarcze to osoby fizyczne prowadzące działalność gospodarczą, które mogą samodzielnie składać formularze i uzyskiwać dostęp do systemu KSeF. Uzyskują automatycznie uprawnienia właścicielskie do korzystania z KSeF po zalogowaniu się za pomocą profilu zaufanego lub kwalifikowanego podpisu elektronicznego zawierającego NIP i PESEL.

Osoba fizyczna składa zawiadomienie ZAW-FA tylko w specyficznej sytuacji – gdy posiada kwalifikowany podpis elektroniczny podatnika, który nie zawiera identyfikatora podatkowego. W przypadku osób fizycznych takie zgłoszenie pozwala na przypisanie podpisu elektronicznego do konkretnego podatnika w KSeF.

Podmiot niebędący osobą fizyczną ma bardziej złożone wymagania dotyczące korzystania z KSeF.

Należą do nich:

spółki (spółka z o.o., spółka akcyjna, spółka cywilna),

fundacje i stowarzyszenia,

jednostki samorządu terytorialnego,

szkoły wyższe,

organ egzekucyjny.

Jeśli podatnik niebędący osobą fizyczną posiada kwalifikowanej pieczęci elektronicznej z numerem NIP, może korzystać z krajowego systemu na podstawie uprawnień właścicielskich bez składania zawiadomienia. W przypadku osób prawnych nieposiadających pieczęci elektronicznej, złożenie formularza ZAW-FA jest obowiązkowe.

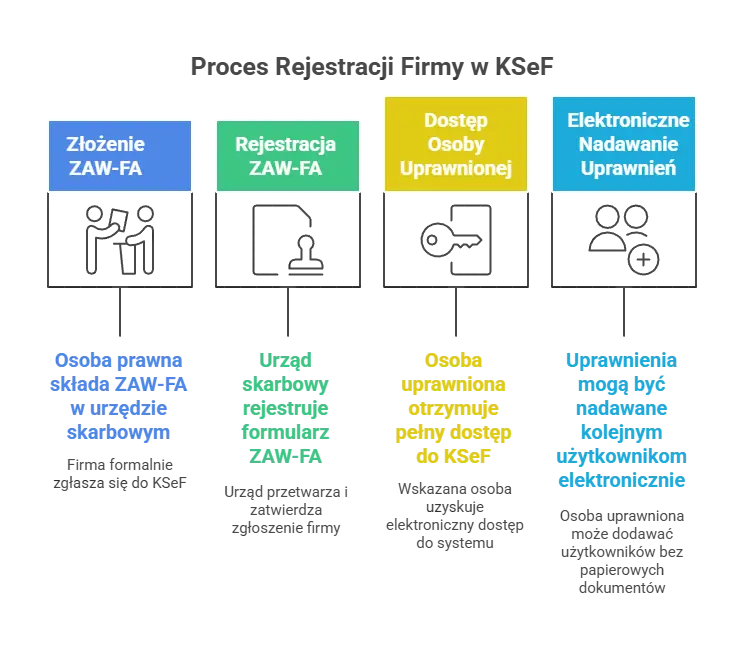

Zgłoszenie do KSeF zależy od typu podmiotu. Dla osób prawnych proces rozpoczyna się od złożenia ZAW-FA we właściwego naczelnika urzędu skarbowego. Podmiot składa ZAW-FA w celu ustanowienia osoby uprawnionej do korzystania z systemu KSeF.

Po zarejestrowaniu formularza przez urząd skarbowy, wskazana osoba uprawniona otrzymuje pełny dostęp do KSeF. Złożenia zawiadomienia ZAW-FA dokonuje się w urzędzie skarbowym, a ustanowienie osoby uprawnionej jest formalnym krokiem w procesie nadawania uprawnień. Umożliwia to nadawanie uprawnień kolejnym użytkownikom już elektronicznie, bez konieczności składania dodatkowych dokumentów papierowych.

Obecnie zawiadomienie ZAW-FA można wysłać można dostarczyć:

osobiście – podczas wizyty we właściwego urzędu skarbowego,

listownie – wysyłając tradycyjną pocztą na adres właściwego urzędu,

za pośrednictwem ePUAP,

przez e-Urząd Skarbowy jako załącznik do pisma ogólnego.

Wypełnienie formularza ZAW-FA wymaga dokładności i znajomości struktury dokumentu. Formularz podzielony jest na kilka sekcji, z których każda służy określonemu celowi. W szczególności część C formularza zawiera dane osoby uprawnionej do korzystania z systemu KSeF, takiej jak księgowy czy administrator systemu.

W polu numer 1 należy wpisać NIP podatnika lub podmiotu składającego zawiadomienie. Pole 4 wypełnia się wyłącznie, gdy składamy więcej niż jedno zawiadomienie – wskazujemy wtedy ich łączną liczbę.

W pozycji 5 formularza wskazujemy właściwego naczelnika urzędu skarbowego. Jest to urząd skarbowy właściwy ze względu na miejsce zamieszkania osoby fizycznej lub siedzibę podmiotu.

W pozycji 6 zaznaczamy cel złożenia formularza:

Sekcja B formularza ZAW-FA zawiera szczegółowe dane identyfikacyjne. W polu 7 zaznaczamy typ podmiotu:

podmiot niebędący osobą fizyczną (np. spółki, fundacje),

organ egzekucyjny,

osoba fizyczna.

W sekcji B.1 podajemy pełną nazwę podmiotu lub nazwisko i imię osoby fizycznej. Sekcja B.2 zawiera dane adresowe podatnika – adres siedziby w przypadku osób prawnych lub adres zamieszkania dla przypadku osób fizycznych.

Szczególnie ważne jest pole z adresem e-mail w sekcji B.3. Na podany adres zostanie wysłana informacja o nadaniu lub odebraniu uprawnień do korzystania z KSeF. To pole jest obowiązkowe.

Sekcja C służy wskazaniu dane osoby uprawnionej, której nadajemy lub odbieramy dostęp do krajowego systemu e faktur. W sekcji C nie wypełniamy tej sekcji tylko gdy zawiadomienie dotyczy zgłoszenia danych podpisu elektronicznego bez wskazywania konkretnej osoby.

W sekcji C.1 określamy rodzaj identyfikatora osoby uprawnionej do korzystania:

NIP – gdy osoba uprawnionej posiada numer identyfikacji podatkowej,

PESEL – w przypadku reprezentacji wieloosobowej lub gdy osoba ma tylko pesel,

brak identyfikatora podatkowego – dla nierezydentów.

Dane identyfikacyjne w sekcji C obejmują również nazwisko, imię oraz dane kontaktowe. Podobnie jak w sekcji B, adres e-mail osoby uprawnionej jest obowiązkowy – na niego przyjdzie powiadomienie o nadaniu lub odebraniu uprawnień.

Sekcję D wypełniamy tylko w specyficznych sytuacjach związanych z podpisem elektronicznym. Sekcja służy zgłoszeniu danych unikalnych identyfikujących kwalifikowany podpis elektroniczny lub kwalifikowaną pieczęć elektroniczną niezawierających NIP i PESEL.

W przypadku zaznaczenia w sekcji A opcji zgłoszenia danych unikalnych, należy podać tzw. odcisk palca certyfikatu (sha-256). Te dane unikalne identyfikują kwalifikowany podpis i pozwalają na jego późniejsze użycie w procesie uwierzytelniania.

Sekcję D wypełniamy również, gdy osoba uprawniona do korzystania z KSeF wymieniona w sekcji C nie posiada identyfikatora podatkowego i posługuje się wyłącznie podpisem kwalifikowanym bez NIP/PESEL.

W sekcji E składają podpisy osoby reprezentujące podmiot. W przypadku reprezentacji wieloosobowej, gdy wymaga się podpisów więcej niż czterech osób, pozostałych uprawnionych do reprezentowania należy wymienić w dodatkowym formularzu ZAW-FA.

Podpis podatnika lub osoby reprezentującej musi być złożony przez osoby uprawnione zgodnie z zapisami w rejestrze (KRS, CEIDG). W przypadku reprezentacji wieloosobowej wszystkie wymagane osoby muszą podpisać dokument.

Po złożeniu zawiadomienia ZAW-FA i zatwierdzeniu przez urząd skarbowy, osoba uprawniona może zalogować się do systemu KSeF. Dostępne są różne metody uwierzytelniania:

Dla osób fizycznych:

profil zaufany ePUAP,

kwalifikowany podpis elektroniczny zawierający NIP i PESEL.

Dla osób prawnych:

kwalifikowana pieczęć elektroniczna z numerem NIP,

dane dostępowe osoby wskazanej w formularzu ZAW-FA.

Po pierwszym zalogowaniu, osoba z uprawnieniami właścicielskimi może nie tylko nadawać uprawnienia innym użytkownikom, ale również odbiera uprawnienie użytkownikom w systemie KSeF. Odbieranie uprawnień oraz procedura odebrania uprawnień odbywa się poprzez odpowiednie zgłoszenie w systemie KSeF, co zapewnia formalny i bezpieczny sposób zarządzania dostępem.

Po złożeniu ZAW-FA, właściwy urząd skarbowy przeprowadza weryfikację formalną dokumentu. Sprawdzane jest, czy zawiadomienie zostało podpisane przez odpowiednią liczbę osób uprawnionych do reprezentacji podmiotu.

Uprawnienia zaczynają działać dopiero po wprowadzeniu zgłoszenia do systemu przez pracownika urzędu skarbowego. Proces ten następuje niezwłocznie po otrzymaniu poprawnie wypełnionego formularza. W praktyce dostęp do KSeF uzyskuje się zwykle w ciągu 2 dni roboczych od złożenia zawiadomienia.

Na adresy e-mail wskazane w zawiadomieniu zostaje wysłane powiadomienie o nadaniu lub odebraniu uprawnień do korzystania z Krajowego Systemu e-Faktur. Wiadomość potwierdza aktywację uprawnień i umożliwia rozpoczęcie pracy z systemem.

Posiadanie kwalifikowanej pieczęci elektronicznej znacząco upraszcza proces dostępu do KSeF. Za pomocą kwalifikowanej pieczęci elektronicznej podmiot może:

zalogować się do KSeF bez wizyty w urzędzie skarbowym,

nadawać uprawnienia w czasie rzeczywistym,

zarządzać użytkownikami elektronicznie,

uniknąć konieczności składania formularza ZAW-FA.

Pieczęć elektroniczną wydają kwalifikowani dostawcy usług zaufania. Inwestycja w pieczęć elektroniczną zwraca się szybko dzięki oszczędności czasu i eliminacji biurokracji związanej z formie papierowej.

Zawiadomienie ZAW-FA stanowi istotny element procesu rejestracji do Krajowego Systemu e-Faktur. Poprawne wypełnienie formularza ZAW-FA umożliwia nadanie pierwszej osobie uprawnień do zarządzania fakturami elektronicznymi.

Kluczowe punkty dotyczące ZAW-FA:

służy do nadawania lub odbierania uprawnień do systemie KSeF,

obowiązkowy dla osób prawnych bez pieczęci elektronicznej,

można złożyć ZAW-FA osobiście, pocztą bądź elektronicznie,

wymaga podpisów osób uprawnionych do reprezentacji,

po zatwierdzeniu umożliwia nadawania uprawnień elektronicznie.

Warto przygotować się do korzystania z KSeF już teraz, aby uniknąć problemów po obowiązkowym wdrożeniu. Prawidłowe złożenie formularza ZAW-FA to pierwszy krok do sprawnego fakturowania elektronicznego.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2026-03-31 Wypożyczalnia Samochodu – Jak Optymalnie Rozliczyć Podatki w firmie (PIT, CIT, VAT, Limity i Preferencje...

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...