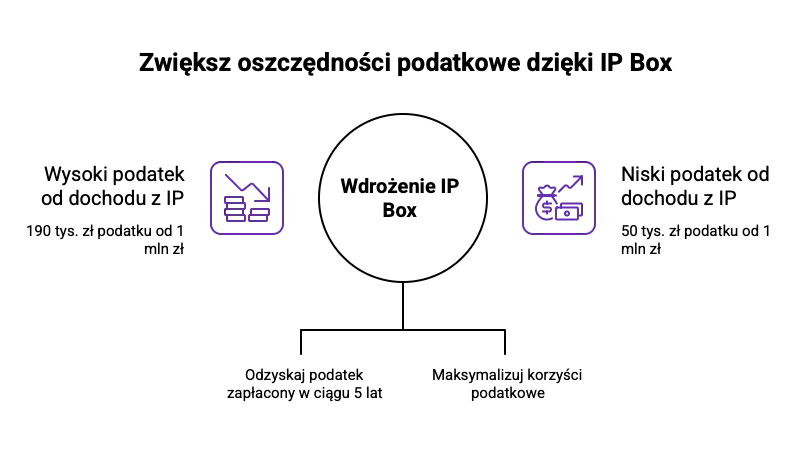

IP Box – korzyści i zasady korzystania z ulgi dla przedsiębiorców

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

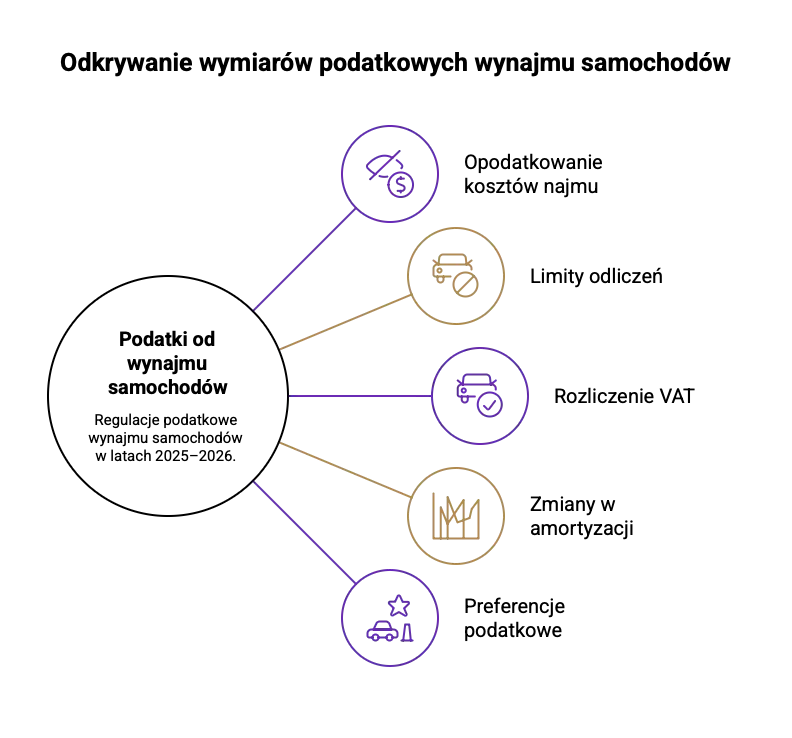

2026-03-31 Wypożyczalnia Samochodu – Jak Optymalnie Rozliczyć Podatki w firmie (PIT, CIT, VAT, Limity i Preferencje...

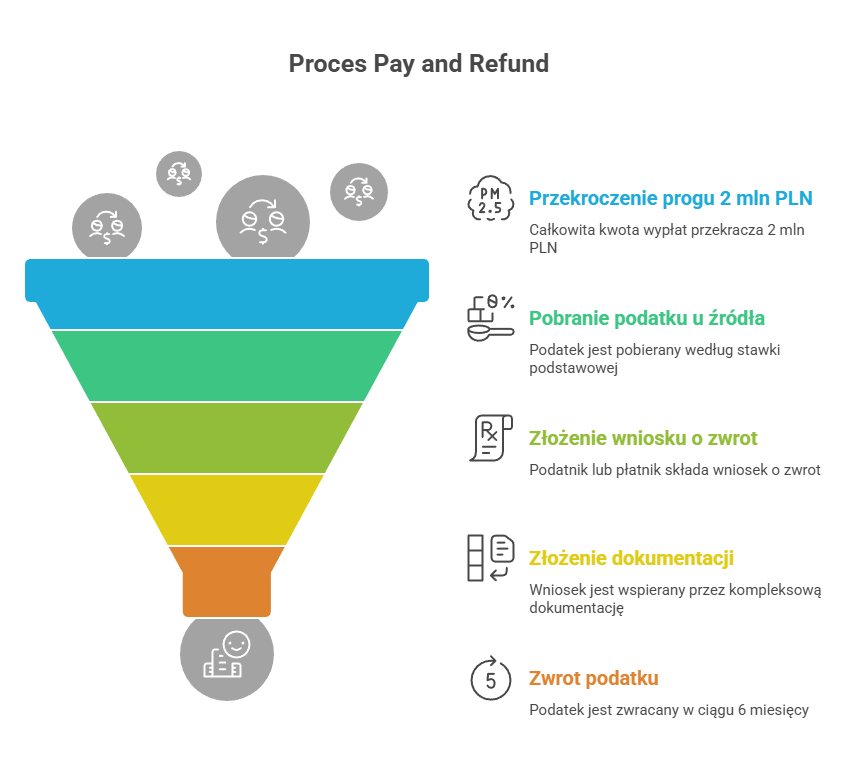

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...