Metoda koszt plus w cenach transferowych

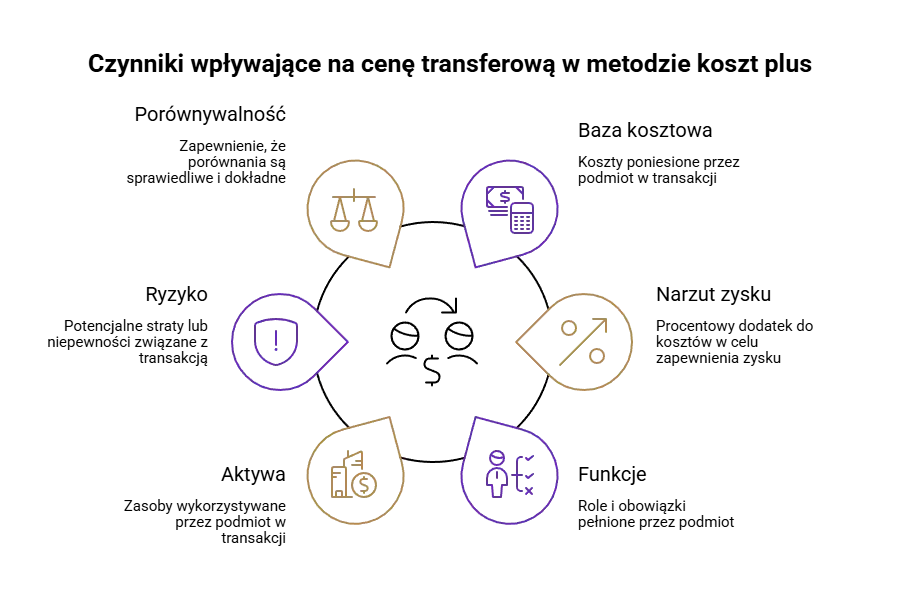

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

Pomagamy w identyfikacji obowiązków raportowania schematów podatkowych.

Przeprowadzimy dla Ciebie właściwy audyt MDR, a następnie zaraportujemy za Ciebie zarówno samo wystąpienie schematu jak i korzyści z niego wynikające.

Przygotujemy dla Twojej firmy właściwą procedurę MDR.

Schemat podatkowy MDR to uzgodnienie, które spełnia kryterium głównej korzyści i ma lub może mieć wpływ na powstanie lub niepowstanie obowiązku podatkowego.

Kryterium głównej korzyści uważa się za spełnione, jeżeli na podstawie istniejących okoliczności oraz faktów należy przyjąć, że podmiot działający rozsądnie i kierujący się zgodnymi z prawem celami innymi niż osiągnięcie korzyści podatkowej mógłby zasadnie wybrać inny sposób postępowania, z którym nie wiązałoby się uzyskanie korzyści podatkowej rozsądnie oczekiwanej lub wynikającej z wykonania uzgodnienia, a korzyść podatkowa jest główną lub jedną z głównych korzyści, którą podmiot spodziewa się osiągnąć w związku z wykonaniem uzgodnienia.

Ministerstwo Finansów dostarcza objaśnień dotyczących przepisów MDR oraz określa obowiązki raportowe dotyczące schematów podatkowych, wspierając podatników w spełnianiu ich obowiązków.

Obowiązek raportowania schematów podatkowych MDR spoczywa na promotorach, korzystających i wspomagających.

Promotor to osoba, która udostępnia schemat podatkowy korzystającemu. Promotorzy to osoby lub podmioty, które opracowują, oferują, wdrażają schematy podatkowe, jak doradcy podatkowi czy radcy prawni.

Korzystający to osoba, która stosuje schemat podatkowy w swojej działalności gospodarczej. Wspomagający to osoba, która nadzoruje wdrożenie uzgodnienia.

Obowiązek raportowania schematów podatkowych MDR dotyczy również podmiotów, które mają obowiązek przekazywania informacji o schematach podatkowych do Szefa Krajowej Administracji Skarbowej.

Ważne jest, aby podmioty te wywiązywały się z obowiązku przekazywania informacji do Szefa Krajowej Administracji Skarbowej, ponieważ niewywiązanie się z tego obowiązku może skutkować poważnymi sankcjami.

Procedura MDR dotyczy przede wszystkim promotorów, czyli osób lub podmiotów opracowujących, oferujących, udostępniających lub wdrażających schematy podatkowe.

Obowiązuje także podmioty zatrudniające promotorów oraz te, których przychody lub koszty przekroczyły 8 000 000 zł w poprzednim roku obrotowym, w tym spółki kapitałowe i osobowe.

Obowiązek powstaje automatycznie po spełnieniu warunków, a brak procedury może skutkować karami finansowymi do 10 000 000zł .

Dla bezpieczeństwa rekomendowane jest posiadanie procedury MDR również przez mniejsze firmy, które mogą mieć do czynienia ze schematami podatkowymi.

Audyt MDR warto przeprowadzić, gdy wprowadzone zostały nowe przepisy lub zmiany w istniejących regulacjach, aby sprawdzić, czy firma spełnia nowe obowiązki.

Zaleca się go również przed terminem raportowania MDR-3, by upewnić się, że wszystkie schematy są zidentyfikowane i prawidłowo raportowane.

Audyt jest niezbędny w przypadku złożonych transakcji, zmian organizacyjnych, przed kontrolą podatkową oraz jako część rutynowego przeglądu podatkowego.

Przeprowadzenie audytu pomaga zminimalizować ryzyko sankcji za niedopełnienie obowiązków i zapewnia zgodność z przepisami.

Terminy raportowania schematów podatkowych w Polsce są zróżnicowane w zależności od roli podmiotu raportującego oraz przedmiotu raportowania.

Ważne jest, aby przestrzegać obowiązków informacyjnych w określonych terminach, aby uniknąć kar.

Promotorzy muszą zgłosić schemat podatkowy do Szefa Krajowej Administracji Skarbowej w ciągu 30 dni od udostępnienia, przygotowania do wdrożenia lub wykonania pierwszej czynności związanej z wdrożeniem schematu, zależnie od tego, które zdarzenie nastąpi jako pierwsze.

Korzystający mają ten sam 30-dniowy termin, liczony od analogicznych zdarzeń.

Wspomagający mają 5 dni roboczych na zgłoszenie od chwili uzyskania informacji, że mogą uczestniczyć w schemacie podatkowym lub 30 dni, jeśli udzielają pomocy w jego realizacji.

Z kolei zaraportowanie korzyści podatkowej odbywa się w terminie deklaracji podatku, w którym uzyskano korzyść podatkową.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Pierwszym krokiem w procesie wdrożenia raportowania schematów podatkowych (MDR) jest spotkanie wstępne, podczas którego nasi konsultanci zapoznają się z charakterem działalności firmy, strukturą organizacyjną oraz aktualnymi procesami podatkowymi. Analizujemy potrzeby klienta oraz identyfikujemy kluczowe obszary ryzyka podatkowego związane z MDR. Omawiamy obowiązki wynikające z przepisów MDR oraz cele raportowania, takie jak zwiększenie transparentności podatkowej i przeciwdziałanie nadużyciom.

Efekt:

Klient uzyskuje pełne zrozumienie wymagań związanych z raportowaniem MDR oraz korzyści wynikających z jego wdrożenia. Tworzymy podstawy do dalszych działań, które pomogą w zapewnieniu zgodności z przepisami i minimalizacji ryzyka podatkowego.

W ramach etapu „Analiza i raportowanie MDR” nasi eksperci przeprowadzają szczegółową analizę transakcji i działań firmy w celu identyfikacji schematów podatkowych, które podlegają obowiązkowi raportowania. Proces ten obejmuje następujące kroki:

Przegląd transakcji: Analizujemy wszystkie istotne transakcje i działania firmy, aby zidentyfikować te, które mogą być uznane za schematy podatkowe zgodnie z kryteriami określonymi przez przepisy MDR.

Identyfikacja schematów podatkowych: Sprawdzamy, czy spełnione są kryteria głównej korzyści oraz posiadania ogólnej lub szczególnej cechy rozpoznawczej. Oceniając transakcje pod kątem ryzyka podatkowego, identyfikujemy te, które mogą być uznane za schematy podatkowe.

Gromadzenie danych: Zbieramy wszystkie niezbędne informacje i dokumenty dotyczące zidentyfikowanych schematów podatkowych, w tym dane identyfikacyjne uczestników transakcji, opis uzgodnień oraz korzyści podatkowe wynikające z wdrożenia schematów.

Przygotowanie raportu MDR: Sporządzamy raport MDR, który zawiera szczegółowe informacje na temat zidentyfikowanych schematów podatkowych. Raport ten jest przygotowywany zgodnie z wymogami prawnymi, a następnie składany do Szefa Krajowej Administracji Skarbowej w formie elektronicznej.

Efekt:

Klient zyskuje pewność, że wszystkie schematy podatkowe zostały prawidłowo zidentyfikowane i zgłoszone do odpowiednich organów podatkowych. Proces raportowania MDR zapewnia zgodność z obowiązującymi przepisami oraz minimalizuje ryzyko związane z sankcjami za niedopełnienie obowiązków raportowych.

Etap „Audyt MDR” ma na celu ocenę skuteczności wdrożonych procedur raportowania schematów podatkowych oraz identyfikację obszarów wymagających poprawy. Audyt MDR obejmuje następujące kroki:

Przegląd procedur MDR: Dokonujemy przeglądu wewnętrznych procedur MDR obowiązujących w firmie, aby ocenić ich zgodność z obowiązującymi przepisami oraz ich skuteczność w identyfikacji i raportowaniu schematów podatkowych.

Analiza zidentyfikowanych schematów: Przeprowadzamy szczegółową analizę dotychczas zidentyfikowanych schematów podatkowych oraz złożonych raportów MDR. Sprawdzamy, czy wszystkie schematy zostały prawidłowo zidentyfikowane i zgłoszone.

Weryfikacja dokumentacji: Oceniamy kompletność i prawidłowość dokumentacji związanej ze schematami podatkowymi, w tym raportów MDR, powiadomień oraz przechowywanych dokumentów potwierdzających wdrożenie schematów.

Rekomendacje i raport z audytu: Sporządzamy raport z audytu, który zawiera szczegółowe wyniki naszej analizy oraz rekomendacje dotyczące poprawy procedur MDR. Wskazujemy obszary wymagające poprawy oraz proponujemy działania korygujące, aby zapewnić pełną zgodność z przepisami.

Efekt:

Klient zyskuje pewność, że jego procedury MDR są skuteczne i zgodne z obowiązującymi przepisami. Audyt MDR pomaga zidentyfikować potencjalne nieprawidłowości i obszary wymagające poprawy, minimalizując ryzyko sankcji oraz poprawiając efektywność zarządzania schematami podatkowymi. Dzięki rekomendacjom zawartym w raporcie z audytu, firma może wdrożyć odpowiednie działania korygujące i usprawnić swoje procesy raportowania MDR.

W kolejnym etapie przeprowadzamy szczegółową analizę obecnych procesów podatkowych firmy, identyfikując kluczowe obszary wymagające uregulowania i optymalizacji w kontekście MDR. Opracowujemy wewnętrzne procedury MDR, które mogą obejmować:

Efekt:

Klient otrzymuje szczegółowo opracowane procedury MDR, które są dostosowane do specyfiki jego działalności i zgodne z obowiązującymi przepisami. Procedury te stanowią solidne podstawy do prawidłowego identyfikowania i raportowania schematów podatkowych, minimalizując ryzyko podatkowe.

Po opracowaniu procedur przystępujemy do ich wdrożenia w firmie. Nasi eksperci prowadzą szczegółowe szkolenia dla pracowników, aby zapewnić im niezbędną wiedzę i umiejętności do stosowania nowych procedur w codziennej pracy. Szkolenia obejmują:

Efekt:

Pracownicy firmy są dobrze przeszkoleni i przygotowani do stosowania nowych procedur MDR. Szkolenie zapewnia, że wszyscy kluczowi pracownicy posiadają aktualną wiedzę i umiejętności niezbędne do skutecznego wdrożenia i monitorowania procedur MDR. Dzięki temu firma minimalizuje ryzyko podatkowe i zapewnia zgodność z regulacjami.

Po wdrożeniu procedur MDR oferujemy stałe monitorowanie i wsparcie dla klienta. Regularnie sprawdzamy zgodność procesów raportowania z opracowanymi procedurami oraz przepisami prawa. Przeprowadzamy audyty wewnętrzne, aby ocenić skuteczność wdrożonych procedur i identyfikować obszary wymagające poprawy. Oferujemy również wsparcie w przypadku kontroli podatkowych oraz doradztwo w zakresie aktualizacji procedur raportowania w odpowiedzi na zmiany w przepisach.

Efekt:

Klient ma pewność, że jego procesy raportowania MDR są stale monitorowane i optymalizowane zgodnie z obowiązującymi przepisami i zmianami w działalności firmy. Stałe wsparcie i doradztwo zapewniają, że firma działa zgodnie z zasadami należytej staranności, minimalizując ryzyko podatkowe i zapewniając zgodność z regulacjami. Dzięki regularnemu monitorowaniu i doradztwu firma jest lepiej przygotowana do ewentualnych kontroli podatkowych i może efektywnie zarządzać swoimi zobowiązaniami podatkowymi.

Za brak raportowania schematów podatkowych grożą poważne sankcje.

Zgodnie z Kodeksem Karnym Skarbowym, możliwe są kary grzywny do 720 stawek dziennych oraz zakaz prowadzenia określonej działalności gospodarczej.

Sankcje administracyjne z Ordynacji Podatkowej przewidują kary pieniężne do 2 000 000 zł za niewprowadzenie wewnętrznej procedury MDR i do 10 000 000 zł.

Dodatkowo, osoby fizyczne (w tym członkowie zarządów) mogą być ukarane grzywną sięgającą nawet 40 000 000 złotych.

Za brak posiadania procedury MDR grozi kara pieniężna do 2 000 000 zł dla podmiotów zobowiązanych do jej wdrożenia.

Jeśli poza brakiem posiadania procedury nie uczyniliśmy zadość obowiązkom związanym z raportowaniem schematów, kara może wzrosnąć do 10 000 000 zł.

Nasze doradztwo w obszarze raportowania schematów podatkowych koncentruje się na raportowaniu, przygotowywaniu procedur i przeprowadzaniu audytów. W zależności jakie są Twoje wymagania, możemy skonstruować różne pakiety.

Prowadząc działalność gospodarczą, bardzo trudno jest być bieżąco we wszystkich sprawach związanych z prawem i podatkami. Monitorujemy za Ciebie zmiany, abyś mógł skupić się na rzeczach istotniejszych dla Twojej firmy.

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

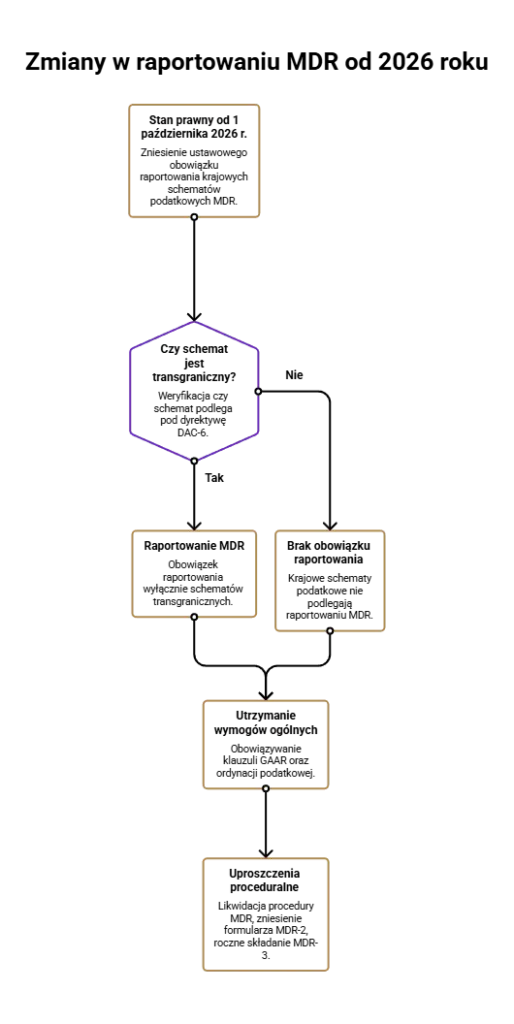

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją krajowych MDR.

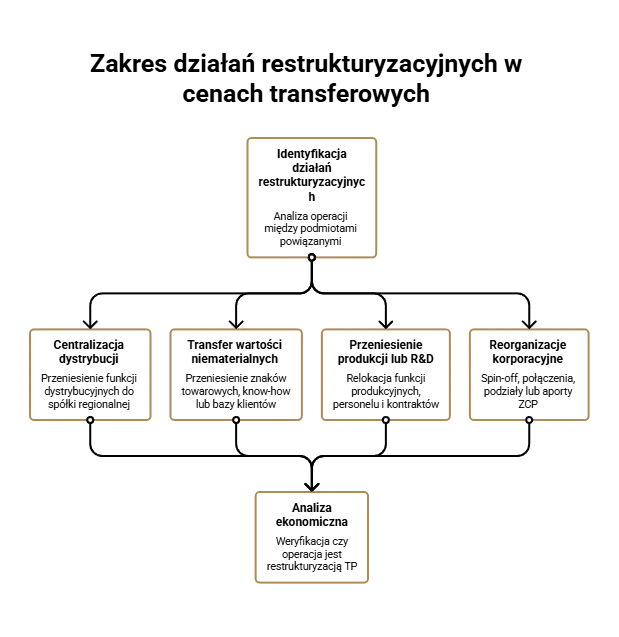

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem. Przeczytaj artykuł!

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.