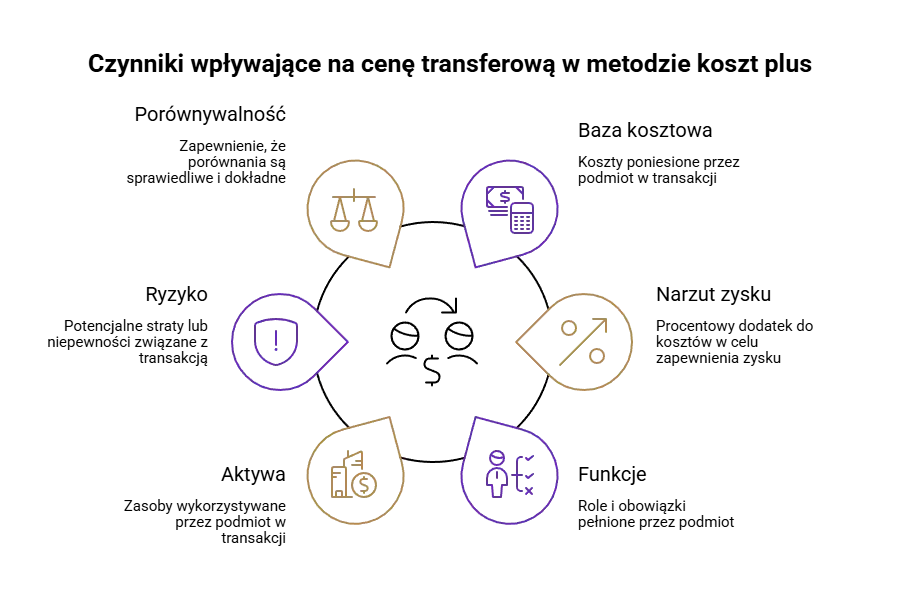

Metoda koszt plus w cenach transferowych

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

Pomagamy w zaplanowaniu wykorzystania estońskiego CIT dla Twoich potrzeb.

Przygotujemy dla Ciebie analizę maksymalnego wykorzystania estońskiego CIT, wesprzemy w całym procesie wdrożenia jak i późniejszego rozliczenia.

Estoński CIT to nowoczesna forma opodatkowania dochodów spółek, która działa na zasadzie ryczałtu od dochodów spółek i pozwala na opłacenie podatku CIT dopiero w momencie wypłaty zysku ze spółki. Jest to alternatywa dla tradycyjnego CIT-u, szczególnie korzystna dla firm, które regularnie inwestują swoje zyski w rozwój działalności, zamiast wypłacać je wspólnikom.

Dzięki temu rozwiązaniu, spółki mogą cieszyć się większą płynnością finansową i lepszymi możliwościami reinwestycji, co sprzyja ich dynamicznemu rozwojowi. Wybór odpowiedniej formy opodatkowania, takiej jak estoński CIT, może znacząco wpłynąć na korzyści podatkowe i finansowe przedsiębiorstwa.

Dodatkowo, brak konieczności obliczania podatkowych odpisów amortyzacyjnych upraszcza proces finansowy przedsiębiorstw.

Estoński CIT, zwany również ryczałtem od dochodów spółek, to system opodatkowania polegający na odroczeniu podatku dochodowego do momentu wypłaty zysków wspólnikom, np. w formie dywidendy. W przeciwieństwie do opodatkowania klasycznym CIT, estoński CIT pozwala na odroczenie podatku do momentu wypłaty zysków, co może być korzystne dla firm reinwestujących zyski.

Dopóki zyski są reinwestowane w firmie, nie podlegają opodatkowaniu, co wspiera rozwój przedsiębiorstwa.

Przedsiębiorstwa korzystające z estońskiego CIT nie muszą płacić zaliczek na podatek dochodowy ani prowadzić skomplikowanej rachunkowości podatkowej.

System ten jest dostępny dla spółek z o.o., spółek akcyjnych oraz innych określonych form prawnych, spełniających konkretne warunki dotyczące m.in. zatrudnienia i struktury właścicielskiej.

Mogą go wdrożyć:

Spółka musi spełniać warunki takie jak:

Przejście na estoński CIT wymaga zgłoszenia do urzędu skarbowego i jest ważne przez 4 lata, z możliwością przedłużenia.

Aby przejść na estoński CIT, spółka musi być odpowiednią formą prawną (sp. z o.o., spółka akcyjna, prosta spółka akcyjna, spółka komandytowa, spółka komandytowo-akcyjna) i mieć udziałowców będących wyłącznie osobami fizycznymi.

Wymagana jest zatrudnienie przynajmniej 3 pracowników, z wynagrodzeniami wynoszącymi co najmniej trzykrotność średniego wynagrodzenia w sektorze przedsiębiorstw.

Ponadto, spółka nie może posiadać udziałów w kapitale innej spółki ani tytułów uczestnictwa w funduszu inwestycyjnym, korzystać z innych preferencji podatkowych ani działać w specjalnych sektorach, a także musi osiągać mniej niż 50% przychodów z działalności pasywnej. Spółka niebędąca osobą prawną również nie może posiadać takich udziałów.

Procedura wymaga złożenia zawiadomienia ZAW-RD do urzędu skarbowego, a minimalny okres obowiązywania to 4 lata podatkowe.

Estoński CIT to atrakcyjna forma opodatkowania w Polsce, która pozwala firmom na odroczenie płatności podatku do momentu wypłaty zysku, zapewniając większą płynność finansową i możliwość reinwestowania zysków.

Dla małych podatników oferuje stawki podatkowe na poziomie 20%, a dla pozostałych 25%, co przekłada się na realne oszczędności.

Ponadto, eliminuje konieczność prowadzenia odrębnej ewidencji podatkowej oraz ustalania kosztów uzyskania przychodów i odpisów amortyzacyjnych, co upraszcza rozliczenia i redukuje koszty obsługi księgowej.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Na wstępnym spotkaniu dla usługi wdrożenia Estońskiego CIT nasi konsultanci skupiają się na analizie struktury finansowej i operacyjnej firmy. Zrozumienie specyfiki działalności pozwala nam ocenić korzyści płynące z zastosowania tego modelu podatkowego. Wspólnie z klientem definiujemy kroki konieczne do przeprowadzenia przekształceń, aby firma mogła w pełni wykorzystać możliwości oferowane przez Estoński CIT.

Efekt:Klient uzyskuje jasny plan wdrożenia Estońskiego CIT, co pozwala na optymalizację obciążeń podatkowych i zwiększenie efektywności finansowej. Mamy solidne podstawy do rozpoczęcia procesu przekształcenia.

Po zakończeniu spotkania wstępnego, przystępujemy do szczegółowej analizy finansowej i prawnej firmy. Nasi eksperci sprawdzają, czy firma spełnia wszystkie wymagania konieczne do skorzystania z Estońskiego CIT. Przygotowujemy również plan działania, który obejmuje wszystkie kroki potrzebne do przeprowadzenia zmian, w tym ewentualne przekształcenia struktury organizacyjnej i dostosowanie systemów księgowych.

Efekt: Klient otrzymuje szczegółowy plan wdrożenia Estońskiego CIT, który obejmuje wszystkie niezbędne kroki i dostosowania. Dzięki temu firma jest przygotowana do przejścia na nowy model podatkowy bez zakłóceń operacyjnych.

W tym etapie przeprowadzamy właściwe wdrożenie Estońskiego CIT. Nasi konsultanci współpracują z zespołem klienta, aby zrealizować wszystkie kroki określone w planie działania.

Klient zyskuje sprawnie wdrożony Estoński CIT, a jego zespół jest dobrze przeszkolony i przygotowany do zarządzania nowym modelem podatkowym. Firma może korzystać z korzyści związanych z Estońskim CIT, minimalizując ryzyko niezgodności i błędów.

Po zakończeniu wdrożenia, zapewniamy ciągłe monitorowanie i wsparcie dla klienta. Nasi eksperci regularnie sprawdzają zgodność operacji firmy z wymaganiami Estońskiego CIT i pomagają w rozwiązywaniu ewentualnych problemów. Oferujemy również aktualizacje dotyczące zmian w przepisach podatkowych i doradzamy w zakresie dalszej optymalizacji podatkowej.

Efekt: Klient ma pewność, że jego firma działa zgodnie z wymogami Estońskiego CIT i może liczyć na nasze wsparcie w razie potrzeby. Stałe monitorowanie i doradztwo pozwalają na utrzymanie optymalnych rozliczeń podatkowych i uniknięcie potencjalnych problemów.

Estoński CIT może przynieść znaczne oszczędności podatkowe dla spółek w porównaniu do standardowego CIT.

Dla małych podatników oraz tych rozpoczynających działalność efektywna stawka podatkowa wynosi 20%, zamiast 26,29%, a dla pozostałych podatników jest to 25%, zamiast 34,39%.

Dodatkowo, podatek jest płacony dopiero w momencie wypłaty zysku, co pozwala na zachowanie większej płynności finansowej i reinwestowanie zysków bez obciążeń podatkowych.

Przykładowo, dla małego podatnika przy dochodzie 1 000 000 zł, oszczędności mogą wynieść aż 62 900 zł.

Wybór między estońskim CIT a fundacją rodzinną zależy od indywidualnych celów i potrzeb przedsiębiorcy.

Estoński CIT oferuje możliwość odroczenia podatku do momentu wypłaty zysku, co jest korzystne dla spółek kapitałowych chcących reinwestować zyski.

Fundacja rodzinna, natomiast, skupia się na zabezpieczeniu majątku rodzinnego i ułatwieniu sukcesji, oferując zwolnienie z CIT do momentu wypłaty świadczeń beneficjentom.

Aby wybrać najkorzystniejsze rozwiązanie, trzeba najpierw bardzo wyraźnie określić swoje cele.

Aby skorzystać z estońskiego CIT, spółka musi spełnić określone wymagania dotyczące zatrudnienia. Przede wszystkim, spółka musi zatrudniać co najmniej 3 pracowników na pełen etat przez co najmniej 300 dni w roku podatkowym lub ponosić miesięczne wydatki na wynagrodzenia w wysokości co najmniej trzykrotności przeciętnego wynagrodzenia na rzecz co najmniej 3 osób zatrudnionych na podstawie umów cywilnoprawnych, z wyłączeniem udziałowców, akcjonariuszy i wspólników. Obowiązują również preferencje dla małych podatników i nowych firm, które mogą zatrudniać mniej pracowników w początkowych latach działalności.

Tak, małe firmy mogą korzystać z estońskiego CIT od początku swojej działalności, ale muszą spełnić określone warunki. Nowo założone spółki w pierwszym roku podatkowym są zwolnione z niektórych wymagań dotyczących struktury przychodów i zatrudnienia. Od drugiego roku podatkowego firma musi zatrudniać co najmniej jednego pracownika na pełen etat, a w kolejnych latach zwiększać liczbę zatrudnionych o co najmniej jeden etat rocznie do osiągnięcia wymaganego poziomu. Ponadto, firma musi działać w odpowiedniej formie prawnej, a wspólnikami mogą być wyłącznie osoby fizyczne, przy czym spółka nie może posiadać udziałów w innych spółkach.

Przejście na estoński CIT przynosi wiele korzyści, ale jednocześnie wiąże się z kilkoma wyzwaniami, które warto rozważyć. Przede wszystkim, spółka musi spełnić szereg wymagań formalnych, takich jak odpowiednia struktura własnościowa czy określone warunki zatrudnienia, a także musi posiadać odpowiednią formę prawną. Proces przejścia wymaga dopełnienia procedur administracyjnych, złożenia zawiadomienia do urzędu skarbowego i rozliczenia wszelkich różnic przejściowych. Istnieje także ryzyko utraty prawa do estońskiego CIT, jeśli spółka nie spełni określonych wymagań, co może wiązać się z dodatkowymi konsekwencjami podatkowymi i administracyjnymi.

Opodatkowanie estońskim CIT to innowacyjna forma opodatkowania, która pozwala spółkom na odroczenie zapłaty podatku do momentu dystrybucji zysków. Dzięki temu rozwiązaniu, firmy mogą skupić się na reinwestowaniu swoich dochodów spółek, co sprzyja ich dynamicznemu rozwojowi. Estoński CIT jest szczególnie korzystny dla spółek, które regularnie inwestują swoje zyski, a rzadko decydują się na ich wypłatę.

Aby skorzystać z estońskiego CIT, spółka musi spełniać określone warunki. Przede wszystkim, musi prowadzić działalność operacyjną i zatrudniać co najmniej 3 osoby na pełne etaty. Dodatkowo, struktura właścicielska spółki powinna być prosta, co oznacza, że udziałowcami mogą być wyłącznie osoby fizyczne. Dzięki spełnieniu tych wymogów, spółki mogą cieszyć się korzyściami płynącymi z estońskiego CIT, takimi jak większa płynność finansowa i uproszczone rozliczenia podatkowe.

Podatnicy korzystający z estońskiego CIT mają określone prawa i obowiązki, które muszą spełniać, aby móc korzystać z tego systemu. Przede wszystkim, mają prawo do wyboru opodatkowania ryczałtem od dochodów spółek, co pozwala im na odroczenie płatności podatku do momentu wypłaty zysków. Muszą jednak złożyć zawiadomienie o wyborze opodatkowania ryczałtem do właściwego naczelnika urzędu skarbowego. Ponadto, są zobowiązani do prowadzenia ksiąg rachunkowych i sporządzania sprawozdań finansowych zgodnie z obowiązującymi przepisami. W momencie dystrybucji zysków, muszą zapłacić podatek ryczałtowy od dochodów spółek.

Utrata prawa do estońskiego CIT może nastąpić w przypadku niespełnienia warunków wstępnych, nieprawidłowego prowadzenia ksiąg podatkowych czy przejęcia innego podmiotu. Gdy spółka traci prawo do estońskiego CIT, musi liczyć się z koniecznością powrotu do tradycyjnych form opodatkowania. O ponowne opodatkowanie na zasadach estońskich można ubiegać się dopiero po upływie 3 lat od zakończenia roku kalendarzowego, w którym doszło do utraty prawa.

Warto pamiętać, że estoński CIT jest systemem podatkowym przeznaczonym dla spółek z o.o., spółek akcyjnych, prostej spółki akcyjnej, spółki komandytowej oraz spółki komandytowo-akcyjnej. Aby móc korzystać z estońskiego CIT, niezbędne jest spełnienie określonych wymogów, takich jak złożenie zawiadomienia ZAW-RD do właściwego naczelnika urzędu skarbowego. Przestrzeganie tych zasad jest kluczowe, aby uniknąć utraty prawa do korzystania z estońskiego CIT i cieszyć się jego licznymi korzyściami.

Warto zaznaczyć, że estoński CIT nie obejmuje instytucji wspólnego inwestowania, takich jak fundusze inwestycyjne. Te podmioty podlegają odrębnym przepisom podatkowym i nie mogą korzystać z estońskiego CIT-u. Dla instytucji wspólnego inwestowania obowiązują inne zasady opodatkowania, które są dostosowane do specyfiki ich działalności. Dlatego też, jeśli prowadzisz fundusz inwestycyjny, estoński CIT nie będzie dla Ciebie odpowiednią formą opodatkowania.

Efektywne opodatkowanie w ramach estońskiego CIT działa na zasadzie odroczenia płatności podatku dochodowego do momentu wypłaty zysków wspólnikom. Dopóki zyski są reinwestowane w firmie, nie podlegają opodatkowaniu, co wspiera rozwój przedsiębiorstwa. W momencie dystrybucji zysków, spółka płaci podatek ryczałtowy od dochodów spółek. Stawka podatku wynosi 10% dla małych podatników oraz 20% dla pozostałych, co pozwala na znaczne oszczędności podatkowe i większą płynność finansową.

Prowadząc działalność gospodarczą, bardzo trudno jest być bieżąco we wszystkich sprawach związanych z prawem i podatkami. Monitorujemy za Ciebie zmiany, abyś mógł skupić się na rzeczach istotniejszych dla Twojej firmy.

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

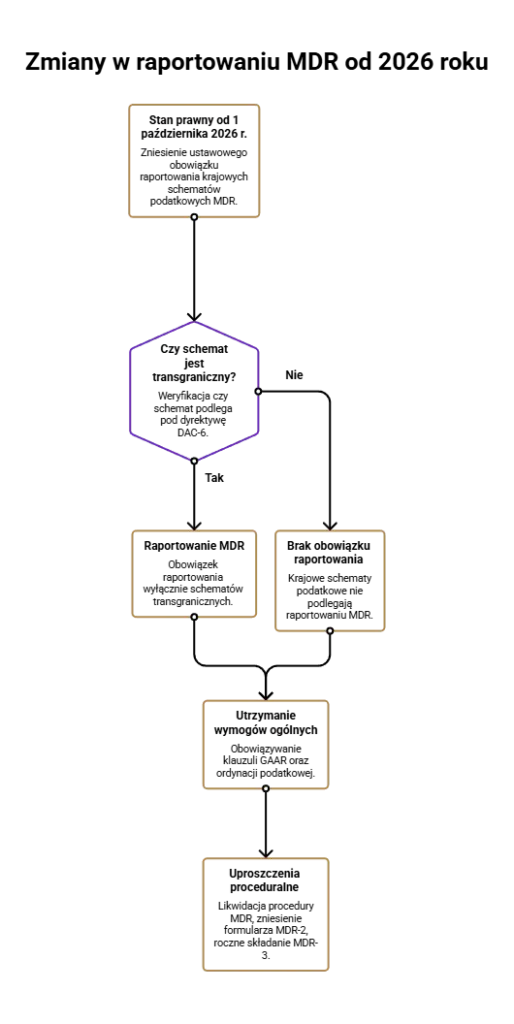

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją krajowych MDR.

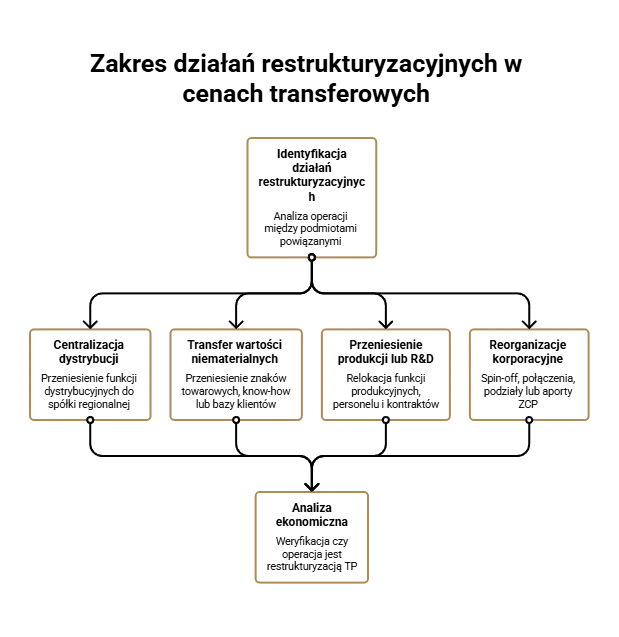

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem. Przeczytaj artykuł!

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.