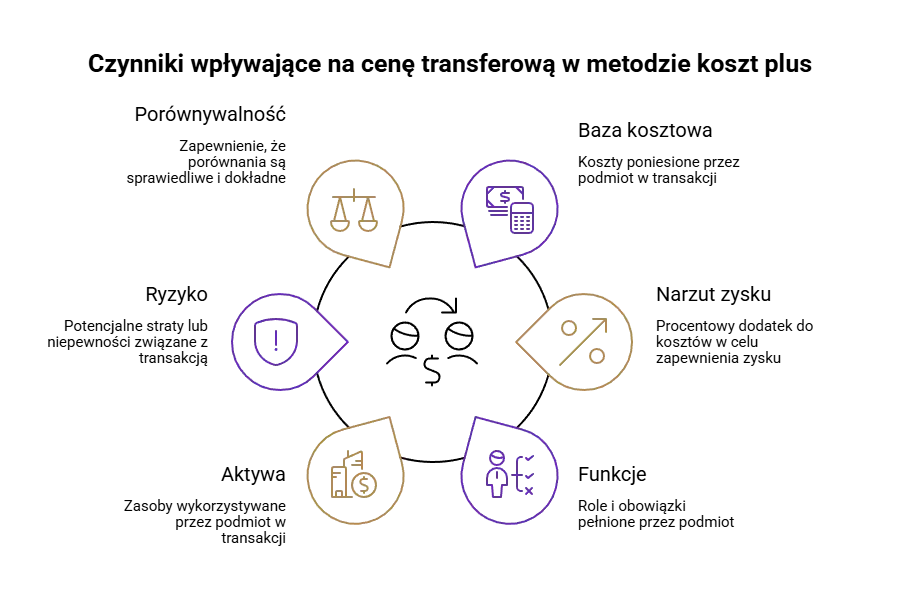

Metoda koszt plus w cenach transferowych

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

Ceny transferowe to zagadnienie regulujące transakcje występujące w podmiotach powiązanych.

Pomagamy w wypełnianiu obowiązków wynikających z przepisów o cenach transferowych.

Przygotujemy dla Ciebie dokumentację cen transferowych, formularze TPR, analizy porównawcze jak i politykę cen transferowych.

Ceny transferowe to ceny stosowane w transakcjach pomiędzy podmiotami powiązanymi, mającymi określone powiązania kapitałowe, rodzinne lub osobowe. Są one najczęściej spotykane w ramach jednej grupy kapitałowej.

W obszarze cen transferowych, zmiany w regulacjach prawnych oraz obowiązki sprawozdawcze mają kluczowe znaczenie dla zapewnienia bezpieczeństwa podatkowego. W kontekście globalizacji gospodarczej, cenami transferowymi wiążą się również obowiązki dokumentacyjne i raportowe, które są niezbędne do uniknięcia ryzyk podatkowych, takich jak podwójne opodatkowanie.

Regulacje dotyczące cen transferowych mają na celu zapewnienie, że transakcje te odbywają się na warunkach rynkowych, czyli takich, jakie ustaliłyby ze sobą podmioty niepowiązane. Analiza cen transferowych jest obowiązkowym elementem lokalnej dokumentacji cen transferowych.

Mają one istotny wpływ na dochód podlegający opodatkowaniu i są kontrolowane przez organy podatkowe, które mogą sprawdzać dokumentację cen transferowych, aby zapobiegać przenoszeniu dochodów do krajów o niższym opodatkowaniu.

W kontekście regulacji podatkowych dotyczących cen transferowych, podatek dochodowy odgrywa kluczową rolę w raportowaniu i audytowaniu tych transakcji.

Transakcje jednorodne w kontekście cen transferowych odnoszą się do transakcji, które są podobne pod względem przedmiotu transakcji oraz innych kluczowych cech.

Oznacza to, że transakcje te mają podobny charakter ekonomiczny, realizowane są na podobnych warunkach i wykorzystują te same metody weryfikacji cen transferowych.

Jednorodność tych transakcji umożliwia stosowanie jednolitego podejścia do analizy i dokumentacji, co upraszcza proces dokumentacyjny i pozwala na efektywne jaki jest rezultat finansowy warunków ustalonych pomiędzy podmiotami powiązanymi.

Przykładami transakcji jednorodnych mogą być sprzedaż tego samego rodzaju towarów (dla transakcji towarowych) lub świadczenie tych samych usług (dla transakcji usługowych) dla różnych podmiotów powiązanych.

Jako przykład transakcji finansowej można podać chociażby udzielenie lub otrzymanie pożyczki czy poręczenia bądź gwarancji.

Do transakcji innych zaliczymy z kolei wniesienie aportu czy wniesienie wkładu pieniężnego.

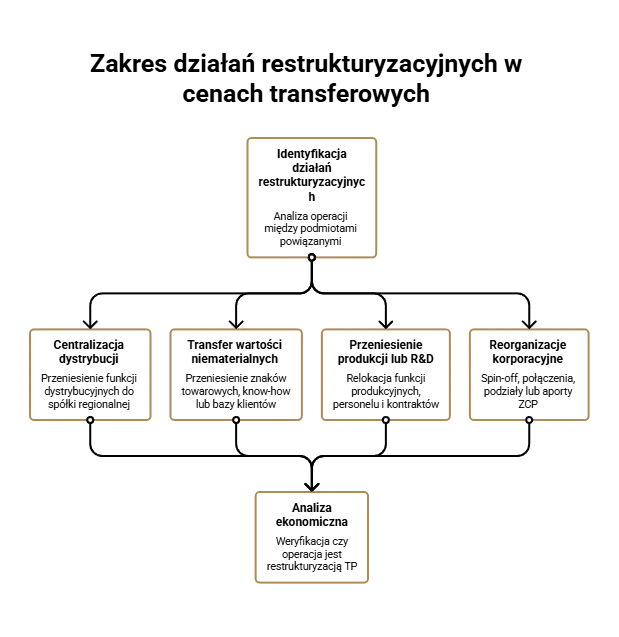

Nie można również zapominać, że transakcje restrukturyzacyjne również powinny być weryfikowane pod kątem obowiązków sprawozdawczych w obszarze cen transferowych.

Ceny transferowe to zagadnienie dotykające przede wszystkim podmioty powiązane działające w ramach jednej grupy kapitałowej bądź kilku grup kapitałowych. W związku z transakcjami mającymi miejsce w pomiotach powiązanych, występują określone obowiązki, które owe podmioty powiązane zobowiązane są spełnić.

Przestrzeganie regulacji w obszarze cen transferowych jest niezbędne dla zapewnienia zgodności z przepisami podatkowymi i uniknięcia sankcji.

Celem tych wymogów jest wykazanie, że ceny transferowe zostały ustalone na poziomach rynkowych. Dodatkowo, przepisy dotyczące cen transferowych są zawarte w ustawach o podatku dochodowym od osób fizycznych i osób prawnych, co podkreśla praktyczne implikacje i obowiązki podatników w tej dziedzinie.

Obowiązki dokumentacyjne w transakcjach pomiędzy podmiotami powiązanymi obejmują lokalną dokumentację cen transferowych, a niektórych podatników konieczne jest również przygotowanie grupowej dokumentacji cen transferowych, wykazującej rynkowość ustalonych cen.

Sporządzenie dokumentacji cen transferowych jest kluczowe dla spełnienia obowiązków podatkowych i zapewnienia bezpieczeństwa podatkowego dokumentowanych transakcji kontrolowanej.

Podmioty powiązane są zobowiązane do składania informacji o cenach transferowych TPR, aby zapewnić organom podatkowym pełną transparentność w transakcjach.

Na bieżąco wspieramy w wyzwaniach związanych z cenami transferowymi

Skoro już odpowiedzieliśmy na pytanie czym są ceny transferowe, wato przejść do tego, jakie są obowiązki w tym obszarze.

W obowiązek cen transferowych za 2023 r. wpadają transakcje pomiędzy podmiotami powiązanymi przekraczające limity:

Ponadto, dokumentację cen transferowych powinny posiadać podmioty przeprowadzające transakcje z podmiotami mającymi siedzibę w krajach stosujących szkodliwą konkurencję podatkową, czyli w tzw. rajach podatkowych. W takim przypadku progi kreują się następująco:

Podmioty te muszą spełniać określone wymogi dokumentacyjne, w tym sporządzanie lokalnej i grupowej dokumentacji cen transferowych oraz raportowanie formularzy TPR.

W szczególności, lokalną dokumentację cen transferowych należy przygotować w określonym terminie, a obowiązek ten dotyczy podatników, którzy przeprowadzili transakcje z podmiotami powiązanymi przekraczające ustawowe limity.

Dokumentacja cen transferowych to zbiór raportów i analiz mających na celu wykazanie, że transakcje między podmiotami powiązanymi są realizowane na zasadach rynkowych. W zakresie dokumentacji cen transferowych szczegółowo omawiamy obowiązki klientów oraz personalizację usług, koncentrując się na indywidualnym podejściu do różnych potrzeb i ryzyk. Wyróżniamy dwa rodzaje dokumentacji cen transferowych:

Lokalna dokumentacja cen transferowych odnosi się do konkretnych transakcji zawieranych pomiędzy podmiotami powiązanymi, natomiast grupowa dokumentacja cen transferowych służy pokazaniu grupy podmiotów powiązanych oraz tego jak w wyniku istniejących powiązań kształtują się grupowe obowiązki na gruncie cen transferowych.

Analiza porównawcza, czyli tzw. benchmark, jest kluczowym elementem ustalania, czy transakcje między podmiotami powiązanymi odbywają się na warunkach rynkowych, zgodnie z zasadą ceny rynkowej.

Wytyczne dotyczące benchmarku znajdujemy w wytycznych OECD w sprawie cen transferowych jak i polskich ustawach podatkowych o podatku dochodowym od osób prawnych i fizycznych.

Proces ten obejmuje wykonanie analizy porównawczej warunków transakcji kontrolowanych (między podmiotami powiązanymi) z warunkami transakcji niekontrolowanych (między podmiotami niezależnymi), które są porównywalne.

Analiza ta obejmuje m.in. określenie lat objętych analizą, wybór metody cen transferowych, identyfikację porównywalnych transakcji oraz dokonanie odpowiednich korekt porównywalności.

Dzięki temu możliwe jest zapewnienie zgodności transakcji z przepisami podatkowymi i minimalizacja ryzyka podatkowego.

W ustawach dotyczących podatków dochodowych przewidziano zwolnienie z obowiązku posiadania analiz porównawczych dla mikro i małych przedsiębiorców. W ich przypadku analiza cen transferowych nie stanowi elementu jaki powinna, co do zasady, zawierać dokumentacja cen transferowych.

Oczywiście, zasada ceny rynkowej pozostaje jak najbardziej aktualna w ich przypadku, a więc nie zwalnia ich to od obowiązku ustalania warunków na zasadach na jakich zawarłyby je podmioty niepowiązane.

Warto wskazać, iż wyniki z przeprowadzonego benchmarku uwidaczniane są w informacji o cenach transferowych (TPR).

W przypadku negatywnej kontroli cen transferowych organy podatkowe są uprawnione do doszacowania poziomu przychodów lub kosztów uzyskania przychodu, a także nałożyć dodatkowe zobowiązanie podatkowe wynikające z Ordynacji podatkowej.

Za brak rynkowości w cenach transferowych mogą grozić poważne sankcje na gruncie Kodeksu Karnego Skarbowego. Sankcje karno-skarbowe obejmują grzywny do 720 stawek dziennych (maksymalnie około 33,5 mln zł w 2023 roku) za nieprzygotowanie dokumentacji cen transferowych, sporządzenie jej niezgodnie z rzeczywistością lub niezłożenie formularza TPR.

Ponadto, odpowiedzialność karna może prowadzić do kary pozbawienia wolności do 10 lat za wyrządzenie szkody majątkowej spółce przez nadużycie uprawnień lub niedopełnienie obowiązków.

Lokalna dokumentacja cen transferowych to obowiązek nakładany na podmioty powiązane realizujące transakcje kontrolowane przekraczające wspomniane już limity.

Kiedy, pomimo przekroczenia limitów nie wystąpi obowiązek posiadania dokumentacji cen transferowych?

W ustawach dotyczących podatków dochodowych znajdujemy kilka zwolnień, dzięki którym dokumentacje cen transferowych będziemy mogli pominąć, a mianowicie:

żaden z podmiotów nie korzysta z podmiotowego zwolnienia z CIT na podstawie art. 6 ustawy o CIT,

żaden z podmiotów nie poniósł straty podatkowej w danym roku podatkowym,

żaden z podmiotów nie korzysta ze zwolnień podatkowych dotyczących Specjalnej Strefy Ekonomicznej oraz Polskiej Strefy Inwestycji.

Skorzystanie z powyższego zwolnienia jest możliwe wyłącznie w sytuacji, w której transakcje kontrolowane realizowane wyłącznie przez podmioty mające siedzibę lub zarząd na terytorium Polski.

Warto również pamiętać, że dokumentacje cen transferowych nie będą wymagane w przypadku stosowania uproszczeń dotyczących wybranych transakcji finansowych lub tych o niskiej wartości dodanej. Tutaj jednak musimy być skrupulatni w zakresie odwzorowania warunków transakcji, które zostały wskazane w obwieszczeniu Ministra Finansów oraz ustawach o podatkach dochodowych.

Kolejnym mechanizmem zwalniającym z obowiązku posiadania dokumentacji cen transferowych jest uprzednie porozumienia cenowe. Uprzednie porozumienie cenowe to decyzja administracyjna na mocy, której organy podatkowe uznają, że cena transferowa w transakcji realizowanej z podmiotem powiązanym została ustalona na warunkach rynkowych. Uprzednie porozumienie cenowe pozwala zaliczyć do podatkowych kosztów uzyskania przychodów całość wydatków poniesionych w ramach realizacji danej transakcji bez względu na limit określony zarówno w ustawie o podatku dochodowym od osób prawnych jak i ustawie o podatku dochodowym od osób fizycznych.

Zawarcie porozumienia zwalnia z obowiązku sporządzania dokumentacji cen transferowych w zakresie transakcji nim objętych.

W kontekście złożonych struktur transakcji, polityka cen transferowych odgrywa kluczową rolę w zapewnieniu zgodności z przepisami podatkowymi.

Właściwe ustalanie cen transferowych jest niezbędne, aby uniknąć sankcji podatkowych i karnych. Co prawda podatnicy zobowiązani do sporządzenia dokumentacji cen transferowych czy formularzy TPR nie mają obowiązku posiadania polityki cen transferowych, aczkolwiek można ona okazać się bardzo pomocna w wywiązywaniu się z obowiązków z obszaru cen transferowych.

Dynamika transakcji zawieranych pomiędzy podmiotami powiązanymi, zmiana otoczenia ekonomicznego, warunki transakcji, ilość transakcji wymagających weryfikacji, działalność w ramach grup kapitałowych złożonych z przedsiębiorstw wielonarodowych to wszystko wymaga stałej kontroli cen transferowych oraz efektywnych mechanizmów typowania oraz weryfikacji spełnienia czy zasada ceny rynkowej zostaje spełniona.

O ile wsparcie doradców podatkowych w obszarze cen transferowych pozwala na sprawne przygotowanie lokalnej dokumentacji cen transferowych to dzięki sprawnej wymianie informacji podatkowych oraz ułożeniu spójnych zasad dla całej grupy podmiotów powiązanych ceny transferowe nie powinny stanowić większego wyzwania aniżeli wypełnienia wzoru dokumentu elektronicznego.

Warto również zwrócić uwagę na wytyczne OECD dla przedsiębiorstw wielonarodowych i administracji podatkowych w sprawie cen transferowych, które są powszechnie akceptowane jako standardowa praktyka dla podmiotów powiązanych i administracji podatkowych.

Przestrzeganie tych wytycznych jest istotne, aby uniknąć sankcji podatkowych i karnych oraz zrozumieć praktyczne implikacje zmian legislacyjnych związanych z obowiązkami w zakresie cen transferowych.

Sprawne zarządzanie cenami transferowymi to podejmowanie kluczowych decyzji gospodarczych, które wymaga monitorowania oraz niejednokrotnie dokonanie aktualizacji warunków.

Kluczowe terminy w cenach transferowych w Polsce obejmują przygotowanie lokalnej dokumentacji do końca 10. miesiąca po zakończeniu roku podatkowego oraz złożenie formularza TPR do końca 11. miesiąca po zakończeniu roku podatkowego. Oświadczenie o sporządzeniu dokumentacji jest obecnie częścią formularza TPR. Grupy spełniające określone kryteria muszą przygotować grupową dokumentację (master file) do końca 12. miesiąca po zakończeniu roku podatkowego, a raportowanie Country-by-Country (CbC) należy zrealizować do 12 miesięcy od zakończenia roku obrotowego grupy. Dokumentację na żądanie organów podatkowych należy przedłożyć w ciągu 14 dni od otrzymania żądania.

Podmioty powiązane to jednostki, które mają ze sobą określone powiązania kapitałowe, zarządcze lub rodzinne. Obejmują one sytuacje, w których jeden podmiot posiada co najmniej 25% udziałów, praw głosu lub udziałów w zyskach innego podmiotu, lub gdy mają znaczący wpływ na decyzje ekonomiczne innej jednostki. Mogą to być również powiązania wynikające z umów dających kontrolę nad innym podmiotem. Przykłady takich powiązań to spółki należące do tej samej grupy kapitałowej lub członkowie zarządu posiadający udziały w różnych spółkach.

Metody ustalania cen transferowych obejmują:

Wybór odpowiedniej metody powinien być dobrze uzasadniony w dokumentacji podatkowej, uwzględniając dostępność wiarygodnych danych i stopień porównywalności transakcji.

Zwolnienia w zakresie cen transferowych obejmują kilka kluczowych obszarów. Zwolnienie krajowe dotyczy transakcji kontrolowanych wyłącznie między podmiotami krajowymi, które nie korzystają ze zwolnienia podmiotowego ani z ulg podatkowych i nie poniosły strat podatkowych. Zwolnienie dla transakcji refakturowych obowiązuje pod warunkiem, że nie powstaje wartość dodana, nie nakłada się marży, a rozliczenie następuje niezwłocznie po zapłacie. Dodatkowo, istnieją zwolnienia dla transakcji objętych uproszczeniem safe harbor oraz dla podmiotów będących mikro- lub małymi przedsiębiorcami, jednak w niektórych przypadkach mogą one być zobowiązane do składania uproszczonego formularza TPR.

Prowadząc działalność gospodarczą, bardzo trudno jest być bieżąco we wszystkich sprawach związanych z prawem i podatkami. Monitorujemy za Ciebie zmiany, abyś mógł skupić się na rzeczach istotniejszych dla Twojej firmy.

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

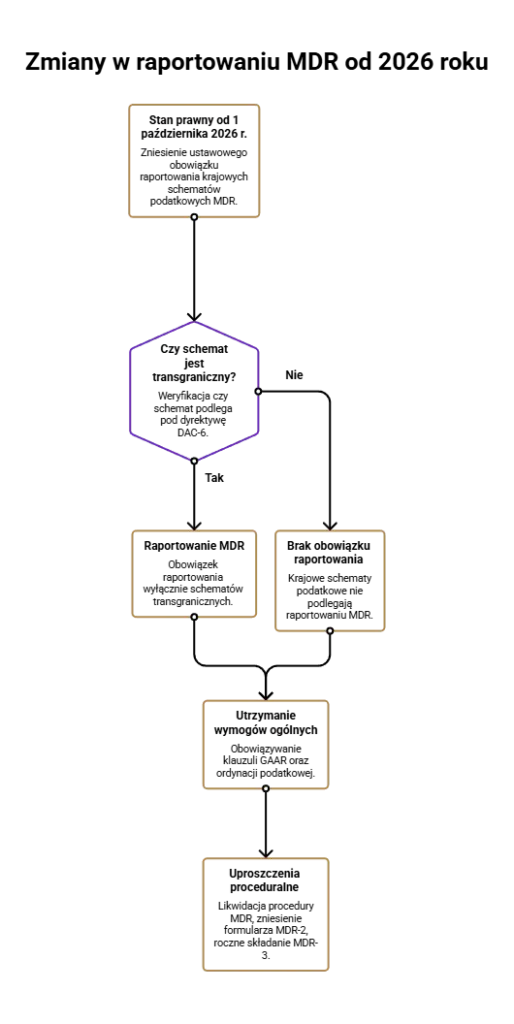

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją krajowych MDR.

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem. Przeczytaj artykuł!

Już wiesz, że obowiązku w ramach cen transferowych dotyczą Twojej firmy?

Kliknij przycisk i wypełnij szczegółowy formularz a w przeciągu 10 sekund dostaniesz na maila wstępną wycenę.

Jeżeli masz wątpliwości najlepszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.