Koszt historyczny przy sprzedaży udziałów – jak go właściwie ustalić?

Dowiedz się o kosztach historycznych przy sprzedaży udziałów. Kluczowe informacje o wartościach bilansowych i przekształceniach.

Pomagamy w identyfikacji obowiązków związanych z podatkiem u źródła.

Przygotujemy dla Ciebie analizy obowiązków poboru podatku, wnioski o zwrot WHT, a także opinie o stosowaniu preferencji oraz procedury należytej staranności.

Podatek u źródła (withholding tax, w skrócie WHT) to rodzaj podatku dochodowego, który obejmuje zarówno osoby prawne jak i fizyczne nieposiadające siedziby lub zarządu na terytorium RP. Jest to mechanizm, w którym podatek jest pobierany bezpośrednio od źródła dochodu, zanim środki trafią do odbiorcy.

W Polsce stawki podatku u źródła mogą wynosić 10%, 19% lub 20%, w zależności od rodzaju dochodu zagranicznego podatnika. Podatek u źródła WHT jest istotnym elementem systemu podatkowego, mającym na celu zapewnienie, że dochody uzyskiwane przez nierezydentów są odpowiednio opodatkowane.

Podatek u źródła (WHT) to forma podatku dochodowego, pobierana od płatności dokonywanych za granicę.

W Polsce dotyczy zarówno podatku dochodowego od osób prawnych (CIT), jak i od osób fizycznych (PIT).

Najczęściej zapłacisz go przy:

Stawki podatku u źródła różnią się w zależności od rodzaju dochodu i mogą obejmować preferencyjne stawki lub zwolnienia pod warunkiem spełnienia określonych wymogów.

Beneficjent rzeczywisty (ang. beneficial owner) w kontekście podatku u źródła (WHT) to podmiot spełniający określone kryteria w polskich przepisach podatkowych, umożliwiające korzystanie z preferencyjnych stawek lub zwolnień podatkowych.

Taki podmiot musi otrzymywać należności dla własnej korzyści, czyli decydować o przeznaczeniu tych środków oraz ponosić ryzyko ekonomiczne ich utraty.

Ponadto, nie może być pośrednikiem ani zobowiązanym do przekazania całości lub części należności innemu podmiotowi, a także powinien prowadzić rzeczywistą działalność gospodarczą w swoim kraju.

Weryfikacja statusu beneficjenta rzeczywistego jest kluczowa dla stosowania preferencji podatkowych, co wymaga zebrania odpowiednich dokumentów potwierdzających spełnienie tych kryteriów.

Po zapłaceniu podatku u źródła (WHT), kluczowe kroki obejmują złożenie odpowiednich deklaracji podatkowych, takich jak CIT-10Z dla osób prawnych czy PIT-8AR dla osób fizycznych, oraz formularzy IFT-1/IFT-1R.

Następnie płatnik powinien zweryfikować, czy odbiorca płatności jest beneficjentem rzeczywistym, posiadającym certyfikat rezydencji podatkowej oraz prowadzącym faktyczną działalność gospodarczą.

Jeśli płatności przekraczają 2 000 000 zł rocznie na rzecz jednego odbiorcy, będącego podmiotem powiązanym, płatnik ma obowiązek dochowania należytej staranności w weryfikacji warunków do zastosowania preferencyjnych stawek lub zwolnień i może skorzystać z mechanizmu „pay and refund”.

Ostatecznie, płatnik lub podatnik mogą ubiegać się o zwrot nadpłaconego podatku, składając wniosek do właściwego urzędu skarbowego i monitorując proces zwrotu oraz przechowując wszelką dokumentację.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Pierwszym krokiem w procesie zarządzania podatkiem u źródła (WHT) jest spotkanie wstępne, podczas którego nasi konsultanci poznają specyfikę działalności klienta oraz jego potrzeby w zakresie WHT. Omawiamy rodzaje transakcji międzynarodowych, które mogą podlegać opodatkowaniu, takie jak wypłaty z tytułu dywidend (oraz innych przychodów z tytułu udziału w zyskach osób prawnych), odsetek, należności licencyjnych, dochód z wykonywania wolnych zawodów, wynagrodzenie dyrektorów oraz wynagrodzenia za usługi niematerialne takich jak usługi doradcze oraz podobnych świadczeń. Identyfikujemy kluczowe obszary ryzyka, w tym przede wszystkim wypłaty rzecz podmiotów powiązanych oraz ustalamy cele współpracy.

Efekt: Klient zyskuje pełne zrozumienie wymagań związanych z tym rodzajem opodatkowania oraz świadomość korzyści wynikających z prawidłowego zarządzania tym obszarem. Tworzymy podstawy do dalszych działań, które pomogą w minimalizacji ryzyka podatkowego i zapewnieniu zgodności z przepisami.

W kolejnym etapie przeprowadzamy szczegółową analizę transakcji międzynarodowych klienta. Sprawdzamy, które transakcje podlegają opodatkowaniu podatkiem u źródła i identyfikujemy wszelkie istniejące certyfikaty rezydencji podatkowej. Analizujemy również, czy kwoty wypłat przekraczają progi wymagające zastosowania standardowych stawek podatku. Weryfikujemy status rzeczywistego właściciela (beneficial owner) w kontekście poboru podatku u źródła, aby upewnić się, że odbiorca płatności jest rzeczywistym właścicielem należności, a nie jedynie pośrednikiem. Przygotowujemy plan wdrożenia, uwzględniając wszelkie formalności prawne i podatkowe.

Efekt: Klient otrzymuje szczegółowy plan wdrożenia, który obejmuje wszystkie niezbędne kroki do spełnienia obowiązków. Plan ten uwzględnia identyfikację transakcji podlegających opodatkowaniu, analizę istniejących certyfikatów rezydencji oraz przygotowanie do spełnienia wymogów formalnych.

Na tym etapie pomagamy klientowi w przygotowaniu wniosków o zwrot podatku u źródła oraz opinii o stosowaniu preferencyjnych stawek podatkowych. Wspieramy w zbieraniu niezbędnej dokumentacji, takiej jak certyfikaty rezydencji, umowy o unikaniu podwójnego opodatkowania oraz inne dokumenty potwierdzające prawo do zwrotu lub preferencji podatkowych. Nasze usługi obejmują również pomoc w składaniu tych wniosków do odpowiednich organów podatkowych.

Efekt: Klient zyskuje pewność, że wszystkie wnioski o zwrot podatku u źródła oraz opinie o stosowaniu preferencyjnych stawek podatkowych są prawidłowo przygotowane i złożone. To pozwala na odzyskanie nadpłaconych podatków oraz skorzystanie z przysługujących ulg i zwolnień podatkowych.

Po zakończeniu wdrożenia, oferujemy stałe monitorowanie i wsparcie dla klienta. Nasi eksperci regularnie sprawdzają zgodność operacji firmy z wymogami podatku u źródła, pomagając w rozwiązywaniu ewentualnych problemów. Oferujemy również aktualizacje dotyczące zmian w przepisach podatkowych oraz doradztwo w zakresie optymalizacji procesów WHT.

Efekt: Klient ma pewność, że jego firma działa zgodnie z wymogami podatku u źródła i może liczyć na nasze wsparcie w razie potrzeby. Stałe monitorowanie i doradztwo pozwalają na bieżąco rozwiązywać ewentualne problemy i zapewniają ciągłość operacyjną. Firma może w pełni korzystać z korzyści wynikających z prawidłowego zarządzania WHT, takich jak zwiększenie efektywności i przejrzystości procesów finansowych.

Wniosek o zwrot podatku u źródła można złożyć po pobraniu i wpłaceniu podatku według standardowej stawki, gdy podatnik lub płatnik był uprawniony do preferencyjnej stawki lub zwolnienia.

Wniosek może złożyć podatnik (zagraniczny podmiot otrzymujący płatność) lub płatnik (polski podmiot dokonujący wypłaty), o ile wpłacił podatek z własnych środków.

Do wniosku należy dołączyć m.in. certyfikat rezydencji podatkowej, potwierdzenia przelewów i dokumentację dotyczącą zobowiązania do wypłaty należności.

Zwrot powinien nastąpić do 6 miesięcy od złożenia wniosku, ale proces może się przedłużyć w przypadku dodatkowej weryfikacji przez organ podatkowy.

Opinia o stosowaniu preferencji to urzędowe potwierdzenie prawa do stosowania preferencyjnych zasad opodatkowania, takich jak zastosowanie zwolnienia lub obniżona stawka.

Dokument wydawany przez organ podatkowy na wniosek samego podatnika lub płatnika jest ważny przez 36 miesięcy i pozwala na niepobieranie podatku lub zastosowanie preferencyjnej stawki. Istotne jest jednak to, że opinia o stosowaniu zwolnienia może w niektórych przypadkach przestać obowiązywać w trakcie ww. okresu na skutek zmian w okolicznościach faktycznych, które umożliwiły wydanie opinii.

Jest przeznaczona dla płatników dokonujących wypłat należności podlegających opodatkowaniu podatkiem u źródła oraz podatników otrzymujących takie należności z Polski.

Uzyskanie opinii zwiększa bezpieczeństwo podatkowe, transparentność transakcji i eliminuje konieczność stosowania mechanizmu „pay and refund”.

Procedura należytej staranności w kontekście podatku u źródła (WHT) powinna być posiadana przez płatników podatku, czyli polskie podmioty wypłacające dywidendy, odsetki, należności licencyjne lub wynagrodzenia za usługi niematerialne zagranicznym odbiorcom.

Dotyczy to także polskich przedsiębiorców dokonujących płatności za granicę z tytułu takich usług.

Ponadto, zagraniczne podmioty otrzymujące płatności z Polski, przykładowo spółki otrzymujące dywidendy od polskich spółek zależnych, również powinny stosować procedurę należytej staranności.

W przypadku transakcji między podmiotami powiązanymi, należyta staranność może wymagać wyższych standardów weryfikacyjnych.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Weryfikacja statusu rzeczywistego właściciela nie jest wymagana dla wszystkich rodzajów należności. Obowiązek ten dotyczy głównie transakcji międzynarodowych, szczególnie związanych z przepływem kapitału, dywidendami, odsetkami i płatnościami licencyjnymi. Celem weryfikacji jest zapobieganie nadużyciom podatkowym oraz zapewnienie zgodności z przepisami dotyczącymi przeciwdziałania praniu pieniędzy.

Konsekwencje braku weryfikacji statusu rzeczywistego właściciela dla płatników podatku u źródła (WHT) mogą być poważne. Organy podatkowe mogą zakwestionować prawo do preferencji podatkowych, a tym samym niepobranie podatku, co może skutkować zaległościami podatkowymi wraz z odsetkami za zwłokę. Dodatkowo, może to prowadzić do sporów w ramach grupy kapitałowej i zwiększonego ryzyka kontroli podatkowych. W praktyce brak weryfikacji może również naruszyć zasadę należytej staranności.

Aby wykazać należytą staranność w zakresie podatku u źródła (WHT), należy zebrać odpowiednie dokumenty, takie jak: certyfikat rezydencji podatkowej kontrahenta, oświadczenie o statusie beneficjenta rzeczywistego, odpis z rejestru handlowego podmiotu zagranicznego oraz sprawozdanie finansowe za ostatni rok obrotowy. Istotne są również dokumenty dotyczące przepływów finansowych i dokumentacja cen transferowych w przypadku podmiotów powiązanych. Dodatkowo warto zebrać informacje o prowadzeniu rzeczywistej działalności gospodarczej, w tym informacje o posiadaniu biura, pracowników i niezbędnego sprzętu, a także dokumenty potwierdzające rozliczenia bankowe.

Prowadząc działalność gospodarczą, bardzo trudno jest być bieżąco we wszystkich sprawach związanych z prawem i podatkami. Monitorujemy za Ciebie zmiany, abyś mógł skupić się na rzeczach istotniejszych dla Twojej firmy.

Dowiedz się o kosztach historycznych przy sprzedaży udziałów. Kluczowe informacje o wartościach bilansowych i przekształceniach.

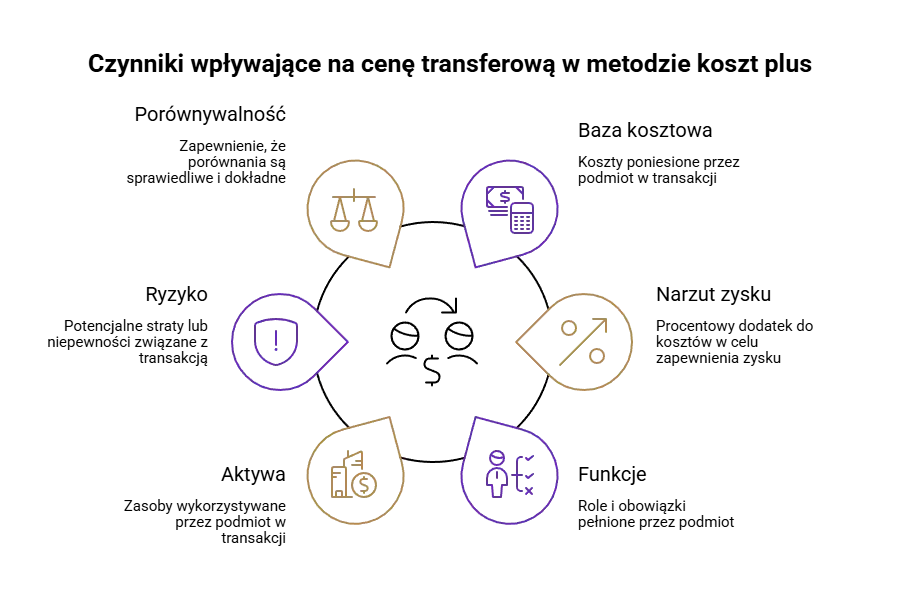

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

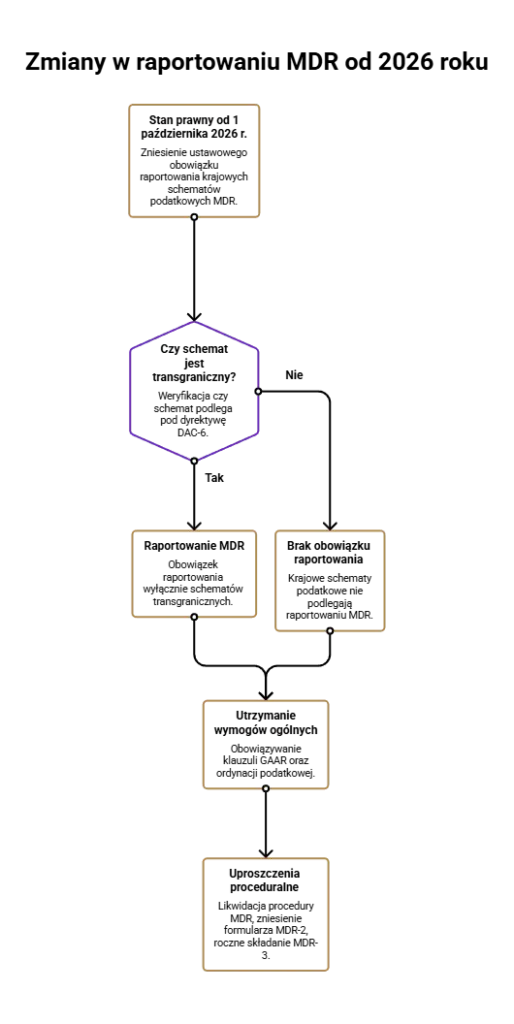

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją krajowych MDR.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.