Metoda koszt plus w cenach transferowych

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

2025-02-14

Czy wiesz, jak będzie wyglądało opodatkowanie spółki komandytowej w 2026 roku? W tym artykule przedstawiamy najważniejsze zmiany w podatkach, które dotyczą spółek komandytowych. Dowiesz się, jakie są stawki CIT, jakie mechanizmy optymalizacji podatkowej są dostępne oraz jakie korzyści i wady niesie za sobą ten reżim podatkowy.

W 2026 roku spółki komandytowe będą opodatkowane na podstawie CIT z możliwością wyboru stawek 9% dla małych podatników i 19% dla pozostałych.

Dochody wypłacane wspólnikom podlegają dalszemu opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT) w wysokości 19%.

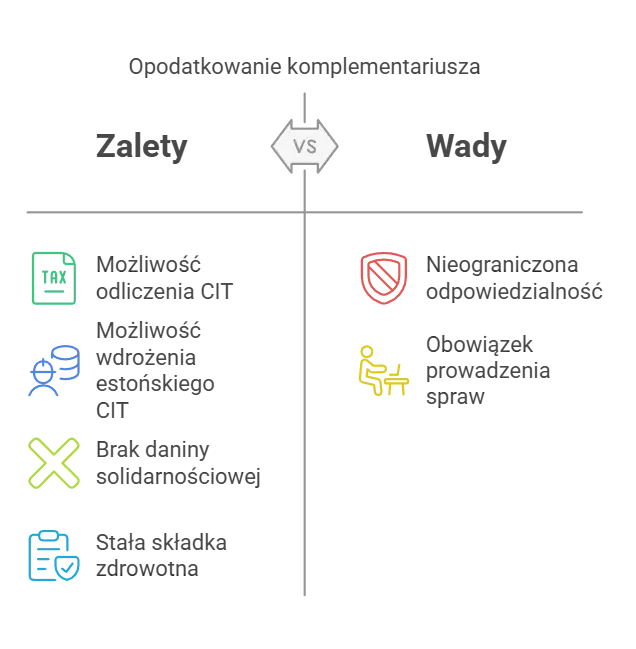

Komplementariusze mogą jednak odliczać podatek CIT zapłacony przez spółkę, co znacznie obniża ich efektywne obciążenie podatkowe, podczas gdy komandytariusze przysługuje inny poziom odliczeń.

Estoński CIT oferuje spółkom komandytowym możliwość odroczenia płatności podatku do momentu wypłaty zysków, lecz wymaga spełnienia określonych kryteriów, takich jak zatrudnienie co najmniej trzech pracowników.

W 2026 roku spółki komandytowe nadal podlegają opodatkowaniu na podstawie podatku dochodowego od osób prawnych (CIT). Podatnicy mają do wyboru dwie stawki: 19% dla większych podatników oraz 9% dla małych podatników. Ta zmiana, wprowadzona już w 2021 roku, przyniosła ze sobą nowe wyzwania i konieczność dostosowania się do nowych przepisów.

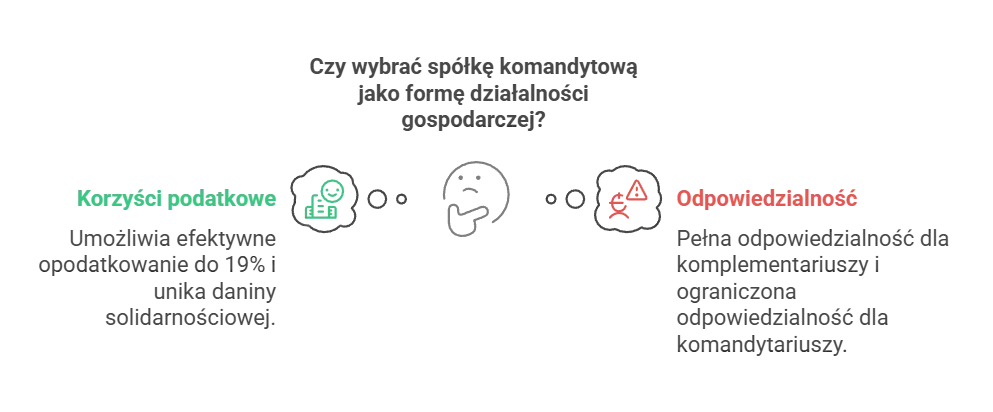

Spółka komandytowa w 2026 roku nadal jest korzystną formą prowadzenia działalności gospodarczej, głównie dzięki możliwości optymalizacji podatkowej. Pomimo podwójnego opodatkowania, które może wydawać się niekorzystne, odpowiednie zarządzanie finansami i znajomość przepisów pozwalają na zminimalizowanie obciążeń podatkowych i maksymalizację zysków.

W dalszych częściach artykułu omówimy szczegółowo, jak wyglądają zasady opodatkowania komplementariuszy i komandytariuszy oraz jakie korzyści mogą przynieść.

Komplementariusz w spółce komandytowej jest odpowiedzialny za prowadzenie spraw spółki i ponosi nieograniczoną odpowiedzialność za jej zobowiązania. Komplementariusz ma prawo i obowiązek prowadzenia spraw spółki. W 2026 roku komplementariusze nadal płacą 19% podatku dochodowego od każdej wypłaty zyskach spółki komandytowej. Jest to istotna zmiana, która wpłynęła na sposób zarządzania finansami w spółkach komandytowych.

Jednak komplementariusze mają możliwość odliczenia podatku CIT zapłaconego przez spółkę w proporcji do swoich udziałów w zysku. Komplementariusz może pomniejszyć należny podatek o kwotę podatku zapłaconego przez spółkę odpowiadającą jego udziałowi w zysku spółki. Mechanizm ten pozwala na komplementariusza pomniejszenia należnego podatku o kwotę podatku zapłaconego przez spółkę. Dzięki temu mechanizmowi odliczenia, efektywne obciążenie podatkowe komplementariuszy może być znacząco zmniejszone, co czyni spółkę komandytową atrakcyjną formą prowadzenia działalności gospodarczej.

Istotnym jest to, że zarówno komplementariusze jak i komandytariusze nie płacą daniny solidarnościowej, czyli dodatkowych 4% od każdej złotówki powyżej miliona złotych dochodu.

Obok opodatkowania, wspólnicy spółki komandytowej zapłacą w 2026 roku stałą składkę zdrowotną w wysokości 830,58 zł miesięcznie, niezależnie od osiąganych dochodów.

Aby lepiej zrozumieć, jak działa mechanizm odliczenia podatku dla komplementariusza, przeanalizujmy konkretny przykład. Załóżmy, że zysk spółki komandytowej wyniósł 1.000.0000 zł. Stawka podatku CIT dla tej spółki wynosi 19%, co oznacza, że spółka musi zapłacić 190.000 zł podatku dochodowego od osób prawnych.

Po opodatkowaniu, kwota zysku do podziału wynosi 810.000 zł. Jeśli komplementariusz, Pan Jan, ma prawo do 80% zysku, jego część po opodatkowaniu wyniesie 648.000 zł. Pan Jan będzie musiał zapłacić 19% podatku dochodowego od tej kwoty, co daje 123.120 zł.

Jednakże, dzięki mechanizmowi odliczenia, może on odliczyć od podatku należnego proporcjonalną część podatku zapłaconego przez spółkę, czyli 152.000 zł. Ostatecznie, Pan Jan nie zapłaci podatku dochodowego od osób fizycznych, co daje de facto jednokrotne opodatkowanie (tylko na poziomie spółki).

Obok opodatkowania, wspólnicy spółki komandytowej zapłacą w 2026 roku stałą składkę zdrowotną w wysokości 830,58 zł miesięcznie, niezależnie od osiąganych dochodów. To daje dodatkowe obciążenie w wysokości 9 966,96 złotych w skali całego roku.

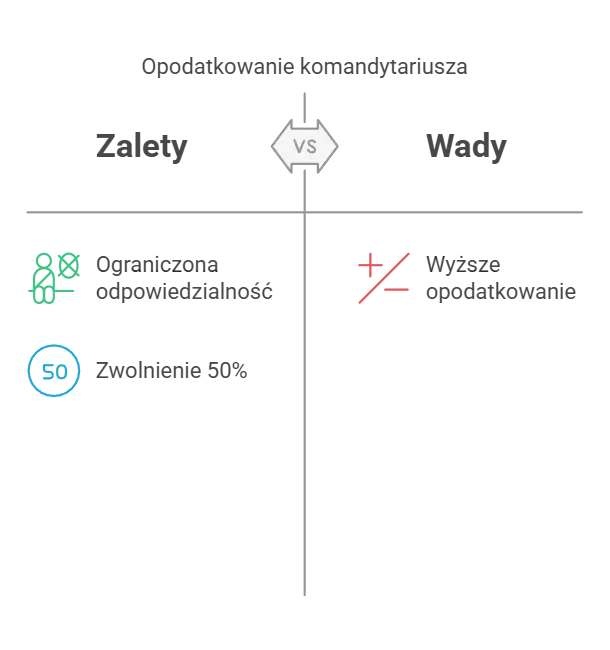

Komandytariusz w spółce komandytowej ma ograniczoną odpowiedzialność za zobowiązania spółki, co czyni tę formę działalności atrakcyjną dla inwestorów. Jednakże, zasady opodatkowania komandytariusza różnią się od tych, które dotyczą komplementariusza. Komandytariusze mogą korzystać z ulg podatkowych przewidzianych w ustawie o podatku dochodowym od osób fizycznych.

Komandytariusz może uzyskać zwolnienie podatkowe w wysokości 50% przychodu z tytułu udziału w zyskach, jednak nie więcej niż 60.000 zł rocznie. Jest to istotne ułatwienie, które pozwala na zmniejszenie obciążeń podatkowych dla mniejszych inwestorów. Jednakże, przekroczenie wypłaty zysku powyżej 120.000 zł rocznie skutkuje podwójnym opodatkowaniem.

Warto również zauważyć, że komandytariusz nie ma możliwości skorzystania z mechanizmu odliczenia podatku zapłaconego przez spółkę, co jest dostępne dla komplementariusza. Oznacza to, że komandytariusz musi płacić podatek dochodowy od całej kwoty wypłaconego zysku z tytułu udziału w zyskach spółki, co może prowadzić do wyższych obciążeń podatkowych w porównaniu do komplementariusza.

Załóżmy, że spółka komandytowa osiągnęła dochód 1 000 000 zł, a udział komandytariusza, Panią Anię, w zysku wynosi 20%:

Spółka płaci 19% CIT: 1 000 000 zł × 19% = 190 000 zł

Zysk do podziału: 810 000 zł

Udział Pani Ani jako komandytariusza: 810 000 zł × 20% = 162 000 zł

Zwolnienie podatkowe: 60 000 zł (maksymalna kwota)

Podstawa opodatkowania: 162 000 zł – 60 000 zł = 102 000 zł

Podatek PIT Pani Ani jako komandytariusza: 102 000 zł × 19% = 19 380 zł

Efektywne opodatkowanie komandytariusza w tym przypadku będzie wyższe niż 19%, ze względu na brak możliwości odliczenia podatku CIT zapłaconego przez spółkę.

Estoński CIT jest nowoczesnym rozwiązaniem podatkowym, które pozwala na odroczenie płatności podatku do momentu wypłaty zysków wspólnikom. Spółka komandytowa, która chce skorzystać z estońskiego CIT, musi spełnić kilka warunków. Przede wszystkim, nie może być przedsiębiorstwem finansowym i nie może mieć więcej niż 50% przychodów z takich źródeł jak odsetki czy prawa autorskie.

Dodatkowo, spółka komandytowa musi zatrudniać co najmniej trzy osoby na umowę o pracę, a wspólnicy muszą być wyłącznie osobami fizycznymi. Jest to istotne kryterium, które może ograniczyć możliwość korzystania z estońskiego CIT dla dochodu spółki komandytowej niektórych spółek komandytowych. Warto również zauważyć, że spółka akcyjna może być komplementariuszem w spółce komandytowej, co może wpływać na możliwość korzystania z estońskiego CIT.

Główną zaletą estońskiego CIT jest brak podatku do momentu wypłaty zysków oraz efektywne opodatkowanie, które nie przekracza 25% dla dużych i 20% dla małych podatników. Wspólnicy muszą jednak zapłacić 19% PIT od dywidendy, przy czym mogą odliczyć część podatku zapłaconego przez spółkę. Estoński CIT pozwala na odroczenie płatności podatku do momentu wypłaty zysków wspólnikom spółki komandytowej.

Reforma Polski Ład, wprowadzona w 2023 roku, znacząco wpłynęła na zasady opodatkowania spółek komandytowych.

Jednym z kluczowych elementów Polskiego Ładu jest zmiana zasad obliczania składki zdrowotnej. Wspólnicy spółek komandytowych zapłacą w 2026 roku stałą składkę zdrowotną w wysokości 830,58 zł miesięcznie, niezależnie od osiąganych dochodów. Komplementariusz ponosi nieograniczoną odpowiedzialność za zobowiązania spółki komandytowej, podczas gdy komandytariusz odpowiada tylko do wysokości wniesionego wkładu.

Zmiany te mogą wpłynąć na decyzje przedsiębiorców dotyczące wyboru formy prawnej prowadzenia działalności. Podczas gdy nowe obowiązki sprawozdawcze mogą zwiększyć koszty administracyjne, stała składka zdrowotna może uprościć zarządzanie finansami spółki komandytowej.

Opodatkowanie spółek komandytowych ma swoje zalety i wady, które warto dokładnie przeanalizować przed podjęciem decyzji o wyborze tej formy działalności. Jedną z głównych zalet jest możliwość zastosowania odliczenia przez komplementariusza, co pozwala na efektywne opodatkowanie do 19%. Wspólnicy spółki komandytowej mogą otrzymywać zaliczki na poczet zysku spółki komandytowej, co może wpływać na ich obciążenia podatkowe. Warto również zwrócić uwagę na istotne postanowienia zawarte w umowie spółki, które mogą wpływać na opodatkowanie wspólników.

Kolejną zaletą jest brak obowiązku zapłaty daniny solidarnościowej przez wspólników spółki komandytowej, co stanowi dodatkowy atut w porównaniu do innych form działalności.

Wadą spółki komandytowej może być kwestia odpowiedzialności wspólników za zobowiązania spółki. Odpowiedzialność komplementariusza jest odpowiedzialnością pełną tj. odpowiada on całym swoim majątkiem. Odpowiedzialność komandytariusza za zobowiązania spółki natomiast jest ograniczoną odpowiedzialnością do wysokości wniesionego wkładu, co zmniejsza ryzyko finansowe.

Opodatkowanie spółek komandytowych w 2026 roku wprowadza szereg zmian, które mogą znacząco wpłynąć na sposób zarządzania finansami przez przedsiębiorców. Zrozumienie nowych przepisów oraz ich wpływu na komplementariuszy i komandytariuszy jest kluczowe dla efektywnego prowadzenia działalności gospodarczej.

Pomimo wyzwań związanych z podwójnym opodatkowaniem, spółka komandytowa nadal oferuje wiele korzyści, takich jak możliwość optymalizacji podatkowej oraz ograniczona odpowiedzialność komandytariusza.

Wnioskiem z analizy jest to, że spółka komandytowa może być atrakcyjną formą prowadzenia działalności gospodarczej, jeśli przedsiębiorcy odpowiednio zarządzają swoimi finansami i są świadomi dostępnych mechanizmów odliczeń. Zachęcamy do dokładnej analizy wszystkich zalet i wad przed podjęciem decyzji o wyborze tej formy działalności.

Spółka komandytowa jest opodatkowana według stawki 19% CIT, jeśli roczne przychody przekraczają 2 miliony euro, natomiast w przypadku tzw. Małego podatnika stawka wynosi 9%. Zyski wypłacane wspólnikom są opodatkowane stawką 19% PIT lub CIT, co oznacza dodatkowe zobowiązania podatkowe dla wspólników. Dochody wypłacane wspólnikom podlegają dalszemu opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT) w wysokości 19%.

Wspólnicy spółki komandytowej rozliczają się poprzez opodatkowanie dochodu spółki stawką 9% lub 19%, a następnie dochód wypłacany wspólnikom podlega opodatkowaniu PIT w wysokości 19%. W związku z tym, wspólnicy są zobowiązani do opłacenia podatku dochodowego od otrzymanych zysków

Nowe stawki podatkowe dla spółek komandytowych w 2026 roku obejmują 19% dla większych podatników oraz 9% dla małych podatników, co oznacza, że każda spółka powinna dostosować swoje rozliczenia do tych przepisów.

Tak, komplementariusz ma prawo odliczyć podatek CIT zapłacony przez spółkę, proporcjonalnie do swoich udziałów w zysku.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

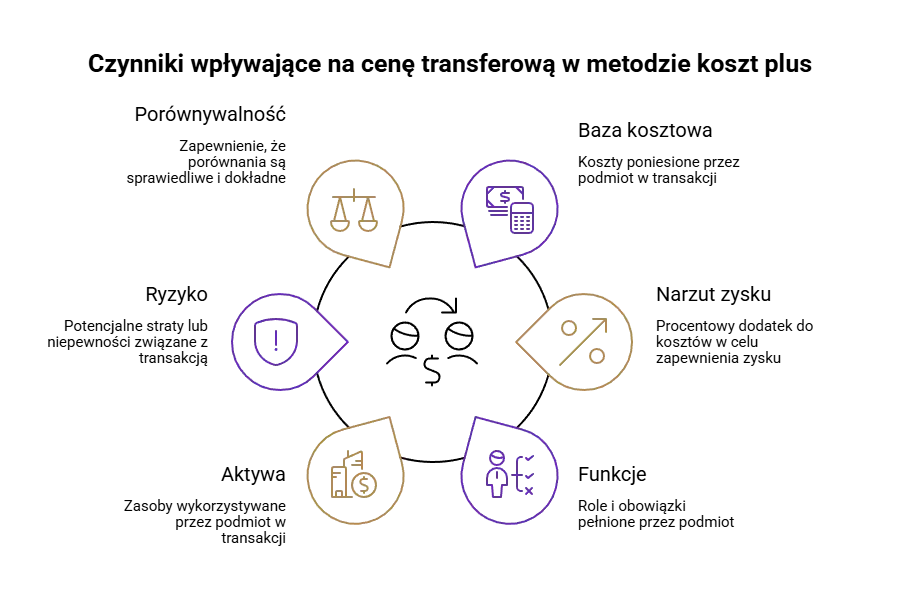

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

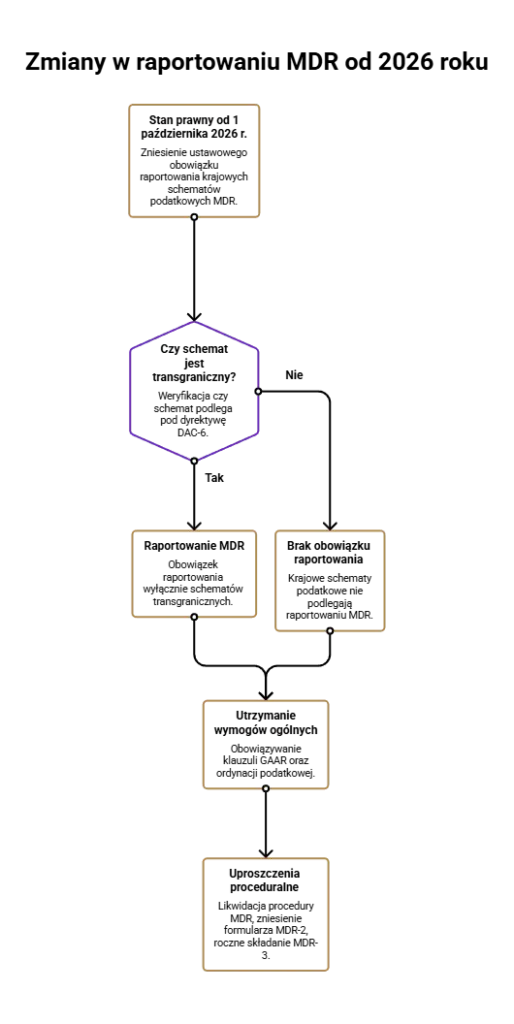

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją...

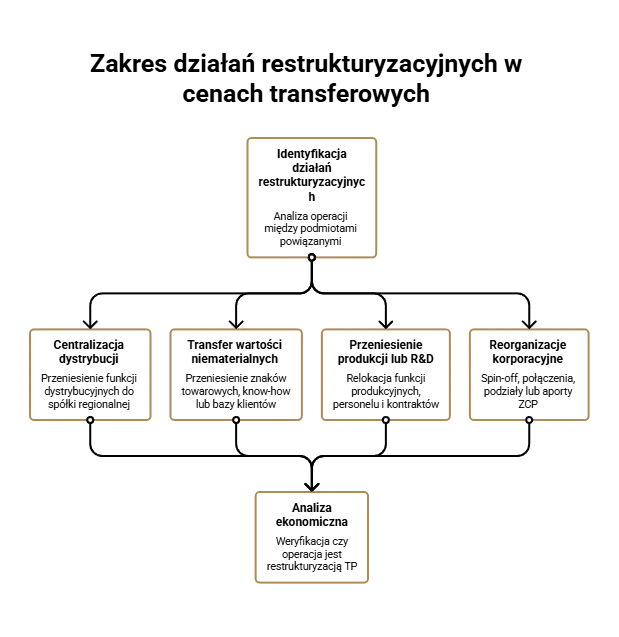

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem....