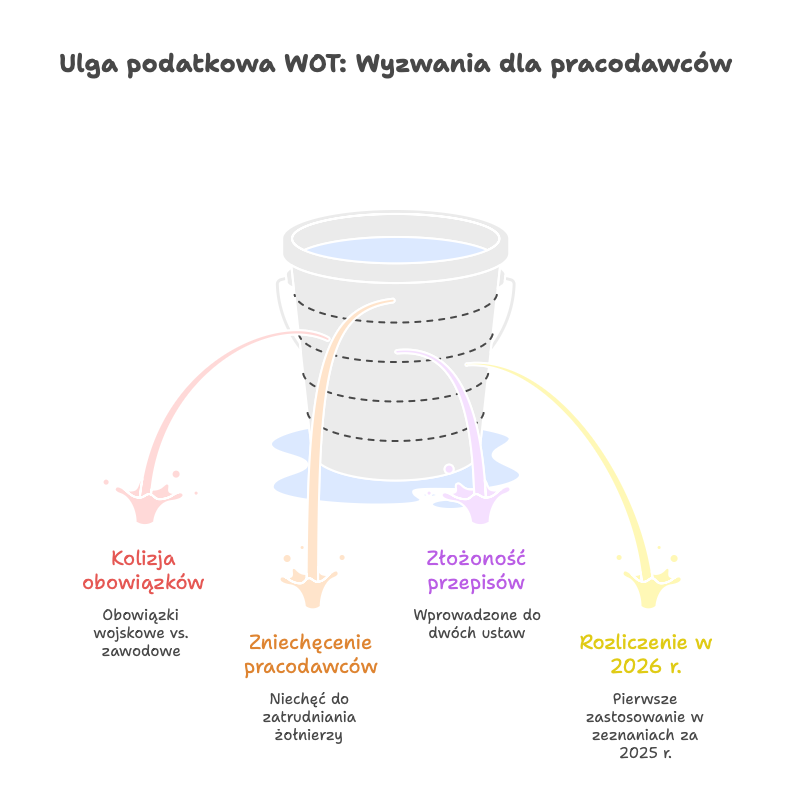

Ulga podatkowa WOT: Korzyści dla pracodawców zatrudniających żołnierzy

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

2025-03-19

Masz spółkę z o.o. i chcesz wiedzieć, jakie podatki musisz zapłacić w 2025 roku? A może zastanawiasz się nad założeniem spółki? Omówimy kluczowe aspekty, abyś mógł być dobrze przygotowany.

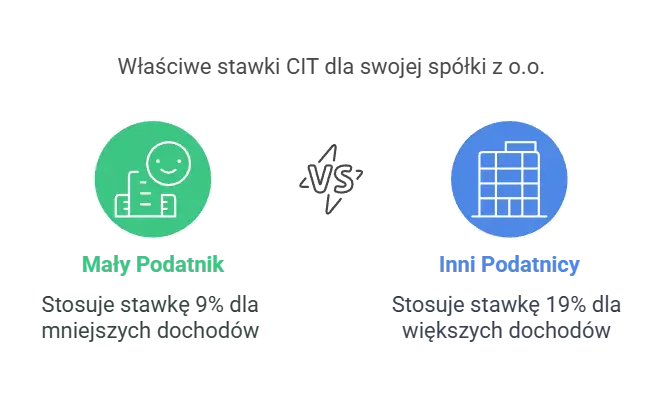

Podatek dochodowy od osób prawnych wynosi 9% dla małych podatników oraz 19% dla pozostałych, a spółki z o.o. mają termin uiszczenia podatku do 3 miesięcy po zakończeniu roku podatkowego.

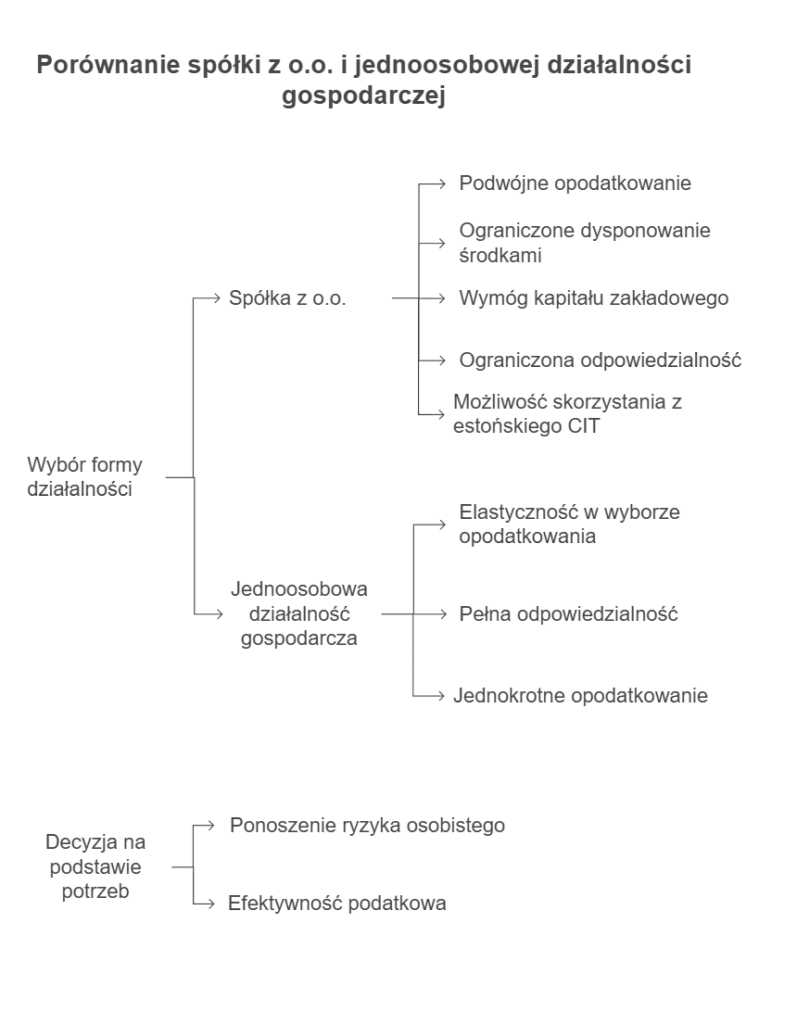

Podwójne opodatkowanie dochodów w spółce z o.o. polega na opodatkowaniu CIT na poziomie spółki oraz PIT na poziomie wspólników, co można złagodzić m.in. poprzez estoński CIT.

Podatek dochodowy jest jednym z najważniejszych aspektów finansowych, które muszą być uwzględnione przez każdą spółkę z o.o. Podatek dochodowy od osób prawnych (CIT) jest naliczany od dochodów spółki i wynosi 9% dla małych podatników oraz 19% dla pozostałych.

Małe spółki z o.o. mogą skorzystać z obniżonego podatku CIT, pod warunkiem, że ich roczne przychody nie przekroczą 2 000 000 euro. Jeśli limit ten zostanie przekroczony, spółka będzie musiała płacić standardową stawkę 19%.

Termin płatności podatku dochodowego jest równie istotny. Spółka z o.o. jest zobowiązana do uiszczenia podatku. Termin na zapłatę mija 3 miesiące po zakończeniu roku podatkowego.

Dotrzymanie tego terminu jest kluczowe, aby uniknąć kar i odsetek za zwłokę. Dlatego ważne jest, aby właściciele spółek z o.o. byli świadomi swoich obowiązków podatkowych i planowali swoje finanse z odpowiednim wyprzedzeniem.

Podatek dochodowy spółki z o.o. różni się również od podatku dochodowego płaconego przez jednoosobową działalność gospodarczą, gdzie właściciel ma większą elastyczność w wyborze formy opodatkowania i rozliczania się z fiskusem. Zrozumienie tych różnic jest kluczowe dla efektywnego zarządzania podatkami w każdej firmie.

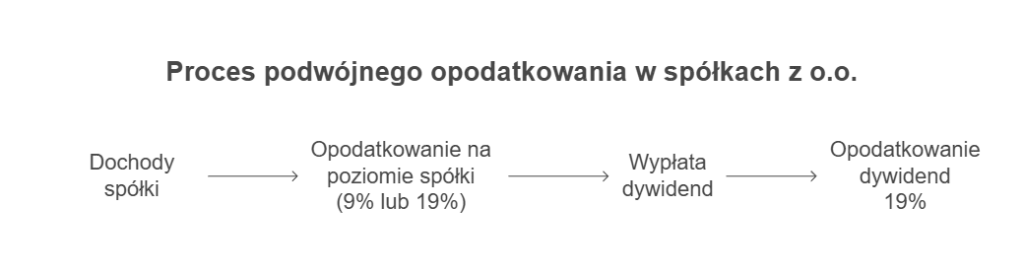

Podwójne opodatkowanie to jedno z wyzwań, z którymi muszą zmierzyć się właściciele spółek z o.o. Polega ono na tym, że dochody spółki są opodatkowane na dwóch poziomach: najpierw na poziomie samej spółki (CIT), a następnie przy wypłacie dywidend do wspólników (PIT). Stawka PIT wynosi 19% od wypłaconej dywidendy.

W ten sposób dochód wspólnika jest efektywnie opodatkowany na poziomie:

26,29% w przypadku stawki CIT w wysokości 9%,

34,39% w przypadku stawki CIT w wysokości 19%.

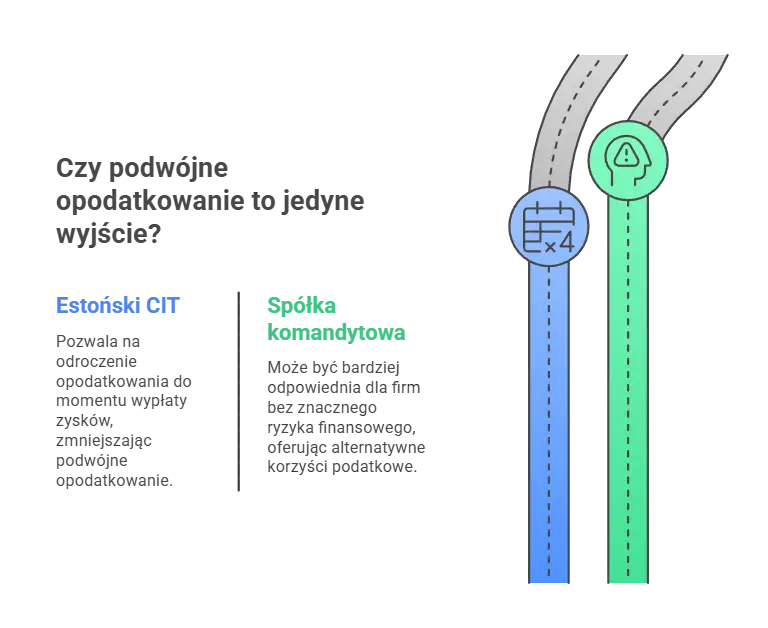

Jednym ze sposobów na złagodzenie skutków podwójnego opodatkowania jest skorzystanie z estońskiego CIT. System ten pozwala na odroczenie momentu opodatkowania do chwili faktycznej wypłaty zysków, co może znacząco ograniczyć podwójne opodatkowanie.

Jednocześnie, nawet w przypadku wypłaty dywidendy opodatkowanie wspólnika spółki znacząco spada. O tym więcej przeczytasz tutaj: Estoński CIT – korzyści i wymagania dla przedsiębiorców w 2025 r.

W tym miejscu zwracamy również uwagę, że podwójne opodatkowanie spółki z o.o. wynika również poniekąd z jej głównego celu jakim jest ograniczenie odpowiedzialności wspólników spółki za jej zobowiązania.

Jednakże, jeżeli prowadzony biznes nie niesie za sobą znaczących ryzyk finansowych, możliwe, że lepszą formą prowadzenia działalności może okazać się spółka komandytowa. O jej zaletach pisaliśmy tutaj: Opodatkowanie spółki komandytowej – co warto wiedzieć w 2025 roku?

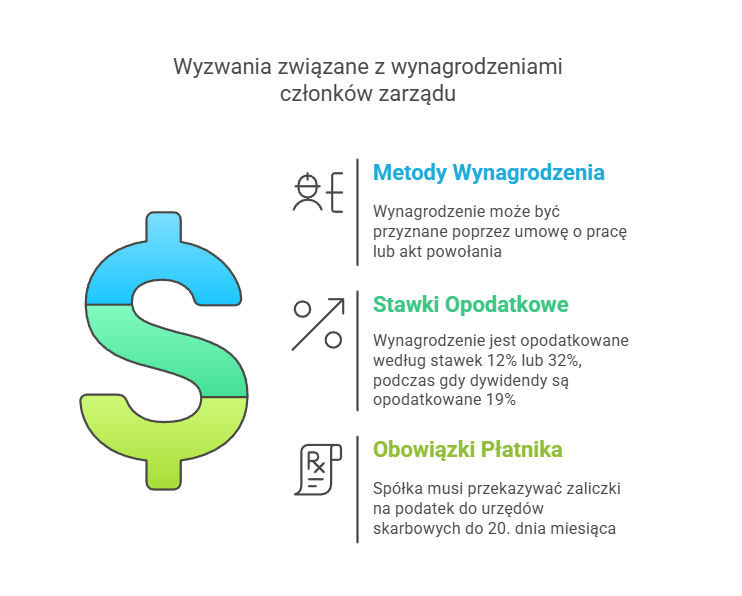

Wynagrodzenie członka zarządu w spółce z o.o. jest ważnym elementem zarządzania finansami firmy. Może być przyznane na podstawie umowy o pracę lub aktu powołania.

Obydwa źródła przychodów są opodatkowane na zasadach ogólnych (skali podatkowej) czyli na poziomie 12% lub 32%, w przeciwieństwie do zysków kapitałowych (dywidenda), które są opodatkowane według stawki 19%.

Płatnik, czyli spółka, jest zobowiązany do przekazywania pobranej zaliczki na podatek do urzędu skarbowego do 20. dnia miesiąca. Dodatkowo, koszty uzyskania przychodu dla członka zarządu wynoszą 250 zł miesięcznie przy powołaniu.

To wszystko pokazuje, jak ważne jest precyzyjne zarządzanie wynagrodzeniami w spółce z o.o., aby uniknąć problemów podatkowych i zaległości podatkowe spółki, zapewniając zgodność z przepisami, w kontekście tego, jakie podatki płaci spółka, będąc płatnikiem podatku dochodowego.

Wynagrodzenie z tytułu powołania jest jedną z form wynagrodzenia, jaką może otrzymać członek zarządu spółki z o.o. Jest to wynagrodzenie przyznawane na podstawie uchwały zgromadzenia wspólników, co zapewnia przejrzystość i zgodność z przepisami.

Wynagrodzenie to jest traktowane jako koszt uzyskania przychodów, co oznacza, że spółka z o.o. może je odliczyć od swojego dochodu, zmniejszając tym samym podstawę opodatkowania podatkiem dochodowym od osób prawnych (CIT).

Wynagrodzenie z tytułu powołania podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). Dodatkowo, od tego wynagrodzenia odprowadzane są składki na ubezpieczenia społeczne ZUS oraz składka zdrowotna.

Warto zaznaczyć, że wynagrodzenie to nie daje prawa do ubezpieczeń społecznych, ale od 2022 roku podlega obowiązkowej składce zdrowotnej wynoszącej 9%. To oznacza, że mimo braku obowiązku opłacania składek ZUS, członkowie zarządu muszą liczyć się z koniecznością opłacania składki zdrowotnej.

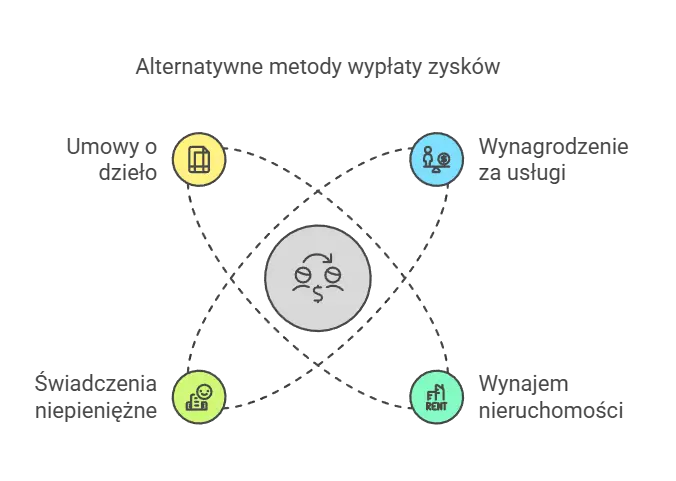

Alternatywne metody wypłaty zysków ze spółki z o.o. mogą być korzystne pod względem podatkowym. Do popularnych metod należą:

wynagrodzenie za usługi, które może być opodatkowane korzystniejszymi stawkami,

wynajem nieruchomości, który pozwala uzyskać czynsz za wynajmowane nieruchomości,

powtarzające się świadczenia niepieniężne, czyli zastosowanie art 176 KSH,

umowy o dzieło.

Umowa o dzieło z przeniesieniem praw autorskich może być szczególnie atrakcyjna, ponieważ pozwala na zastosowanie 50% kosztów uzyskania przychodu, co korzystnie wpływa na wysokość podatku. Niemniej jednak, zastosowanie owych kosztów wymaga spełnienia określonych warunków, o czym pisaliśmy tutaj: Niemniej jednak, zastosowanie owych kosztów wymaga spełnienia określonych warunków, o czym pisaliśmy tutaj: Koszty autorskie – jak je efektywnie wykorzystać w 2025 roku?

Należy jedna pamiętać, że w przypadku usług świadczonych na rzecz spółki bądź wynajmu nieruchomości, mamy do czynienia z transakcjami pomiędzy podmiotami powiązanymi, a tym samym wpadamy w obowiązki związane z cenami transferowymi.

Mechanizmy optymalizacji podatkowej obejmują różne sposoby odroczenia lub zmniejszenia obciążeń podatkowych. Niemniej jednak, korzystanie z nich powinno być poprzedzone odpowiednią analizą, w przeciwnym wypadku możemy narazić się na sankcje ze strony urzędów skarbowych.

Podatek VAT jest kolejnym istotnym aspektem podatkowym dla spółki z o.o. Standardowa stawka VAT wynosi 23%. Obowiązuje ona w przypadku większości towarów i usług. Jednakże, istnieje możliwość zwolnienia z VAT, jeśli roczne przychody ze sprzedaży nie przekraczają 200 000 zł.

Dla małych firm, które nie osiągają tego progu, unikanie VAT może znacząco obniżyć koszty prowadzenia działalności. Ważne jest jednak, aby przedsiębiorcy byli świadomi swoich obowiązków podatkowych i dokładnie monitorowali swoje przychody, aby nie przekroczyć progu zwolnienia z VAT.

Koszty uzyskania przychodów to wydatki poniesione w celu osiągnięcia przychodów oraz funkcjonowania spółki.

Wydatki te są kluczowe dla prawidłowego funkcjonowania spółki i mogą znacząco wpłynąć na wysokość podatku dochodowego.

Jednak nie wszystkie wydatki mogą być uznane za koszty uzyskania przychodów. Wydatki na reprezentację oraz odsetki od nieterminowej spłaty zobowiązań nie mogą być zaliczane do kosztów uzyskania przychodów. Ponadto, koszty, które mają charakter osobisty, również nie mogą być zaliczane do kosztów uzyskania przychodów, co może prowadzić do ich kwestionowania przez organy podatkowe.

Dokumentowanie kosztów uzyskania przychodów jest równie ważne. Wszystkie wydatki muszą być poprawnie udokumentowane, na przykład poprzez faktury lub inne dowody księgowe.

Podatek od czynności cywilnoprawnych (PCC) jest obowiązkiem, który trzeba spełnić przy zakładaniu spółki z o.o. Wynosi on 0,5% wartości kapitału zakładowego. Wyższy kapitał zakładowy wiąże się z większym podatkiem do zapłacenia. Oznacza to, że wysokość kapitału wpływa na wysokość zobowiązań podatkowych.

Rejestrując spółkę przez system S24, konieczne jest również złożenie deklaracji PCC-3 i zapłacenie podatku PCC. Dobrze jest być przygotowanym na te formalności, aby proces zakładania spółki przebiegł sprawnie i bez opóźnień.

Estoński CIT to stosunkowo nowy system opodatkowania, który pozwala na odroczenie podatku dochodowego do momentu faktycznej wypłaty zysków. Dzięki temu spółki mogą reinwestować swoje zyski bez natychmiastowego obciążenia podatkowego, co obniża efektywne opodatkowanie dochodów spółek.

Stawki podatku w estońskim CIT wynoszą 20% dla małych podatników oraz 25% dla dużych. To sprawia, że jest to atrakcyjna opcja dla wielu spółek, zwłaszcza tych, które planują dynamiczny rozwój i inwestycje. Jednakże, aby skorzystać z estońskiego CIT, spółki muszą stosować tę formę opodatkowania przez co najmniej cztery lata oraz spełniać określone warunki przez cały okres funkcjonowania w reżimie estońskiego CIT.

Dzięki estońskiemu CIT, spółki z o.o. mogą odroczyć moment opodatkowania i efektywnie zarządzać swoimi finansami. To rozwiązanie może być szczególnie korzystne dla firm, które chcą zwiększać swoje inwestycje i jednocześnie minimalizować obciążenia podatkowe.

Wielu przedsiębiorców działających w formie jednoosobowej działalności gospodarczej zastanawia się nad przejściem na spółkę z o.o. Czy słusznie? To zależy od kilku czynników.

Opodatkowanie spółki z o.o. różni się znacznie od opodatkowania jednoosobowej działalności gospodarczej. W przypadku jednoosobowej działalności gospodarczej właściciel ma możliwość wyboru formy opodatkowania, co może obejmować opodatkowanie na zasadach ogólnych, liniowy podatek dochodowy lub ryczałt od przychodów ewidencjonowanych. Ta elastyczność nie występuje w spółce z o.o., gdzie podstawowa forma opodatkowania jest stała.

Należy pamiętać, że spółka z o.o. jest również zobowiązana do prowadzenia pełnej księgowości, niezależnie od poziomu swoich obrotów, podczas gdy jednoosobowa działalność gospodarcza jest zobowiązana do ich prowadzenia dopiero od 2 500 000 euro przychodu netto (około 10 711 500 zł).

Jednoosobowa działalność gospodarcza pozwala na większą elastyczność w dysponowaniu środkami firmowymi, podczas gdy korzystanie ze środków spółki jest ograniczone.

Jednym z głównych aspektów, które odróżniają te dwie formy działalności, są składki na ubezpieczenia społeczne. W przypadku spółki z o.o. z ograniczoną odpowiedzialnością, członkowie zarządu mogą uniknąć składek ZUS, co jest niemożliwe w jednoosobowej działalności gospodarczej. ZUS stanowi stałe obciążenie finansowe dla przedsiębiorców prowadzących jednoosobową działalność, niezależnie od wybranej formy opodatkowania.

Kolejną różnicą jest wymóg posiadania kapitału zakładowego przy zakładaniu spółki z o.o. W 2025 roku wymaga się minimum 5000 zł kapitału zakładowego, co nie jest konieczne w przypadku jednoosobowej działalności gospodarczej.

W 2025 roku różnice te nadal wpływają na efektywność kosztową i strukturę podatkową obu form działalności. Wybór między spółką z o.o. a jednoosobową działalnością gospodarczą zależy od specyficznych potrzeb i strategii przedsiębiorcy. Dlatego ważne jest, aby dokładnie przemyśleć, która forma będzie bardziej korzystna w danym przypadku.

Podsumowując, spółka zoo podatek również zapłaci. Natomiast, zrozumienie jak, kiedy i w jakiej wysokości jest kluczowe dla każdego przedsiębiorcy wybierającego tę formę opodatkowania. Od podatku dochodowego, przez podwójne opodatkowanie, wynagrodzenie członków zarządu, po alternatywne metody wypłaty zysków – każdy z tych elementów ma znaczący wpływ na finansową stabilność i efektywność firmy.

Systemy takie jak estoński CIT oferują nowe możliwości optymalizacji podatkowej, które mogą być niezwykle korzystne dla dynamicznie rozwijających się spółek.

Pamiętajmy, że każda spółka ma swoje specyficzne potrzeby i wyzwania. Dlatego warto już na samym początku skonsultować się z ekspertami, aby podejmować świadome decyzje. Ostatecznie, odpowiednie zarządzanie podatkami może przynieść wymierne korzyści i zabezpieczyć przyszłość biznesu.

Spółka z o.o. płaci podatek CIT w formie zaliczek na bieżąco. Po zakończeniu roku podatkowego złożenie rozliczenia i wpłata podatku następują do 31 marca roku następnego.

Spółka z o.o. w 2025 roku płaci podatek CIT według stawki 19% lub 9% dla małych podatników, a także nowy 10% podatek minimalny od stycznia 2025 roku. Dodatkowo mogą być zobowiązania do płacenia VAT, PCC oraz podatku od nieruchomości.

Stawka CIT w wysokości 9% stosuje się dla podatników, których przychody nie przekraczają 2 000 000 euro za dany rok, natomiast po przekroczeniu tego limitu obowiązuje stawka 19%.

Obecnie uniknięcie płacenia podatku przez spółkę z o.o. można osiągnąć poprzez stosowanie estońskiego CIT.

Podatek zostanie naliczony dopiero przy wypłacie dywidendy. W praktyce oznacza to, że przy reinwestowaniu zysków w firmę, spółka nie będzie obciążona podatkiem.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

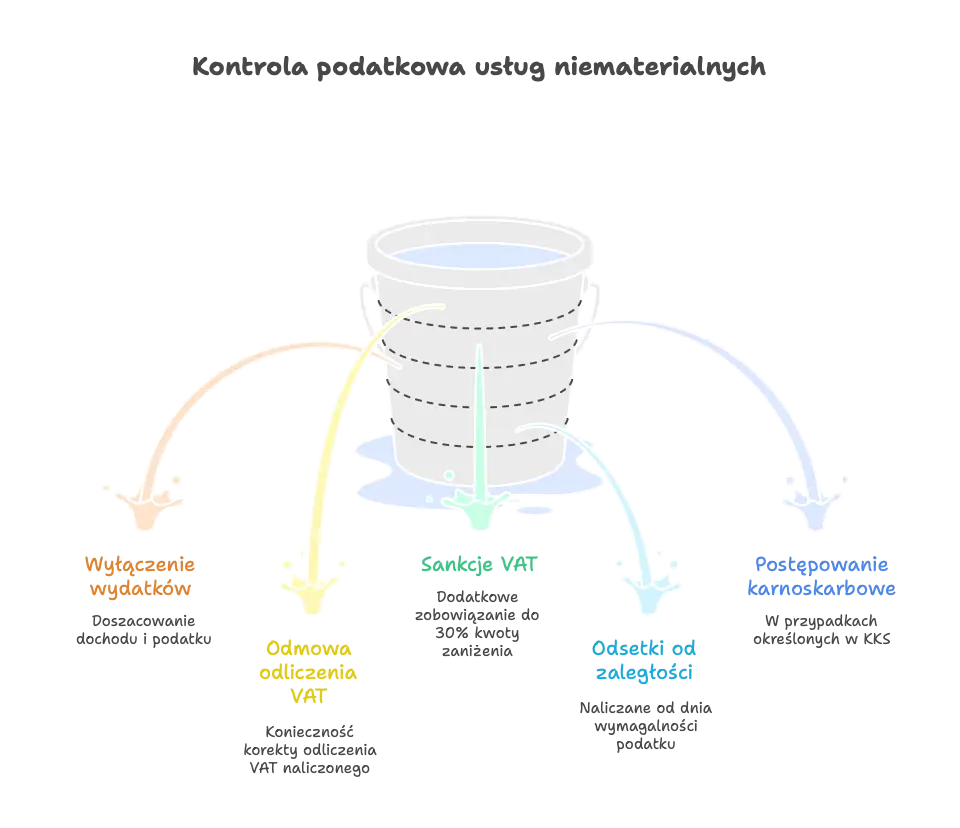

Poznaj usługi niematerialne i naucz się, jak prawidłowo je dokumentować, aby uniknąć problemów w rozliczeniach podatkowych.

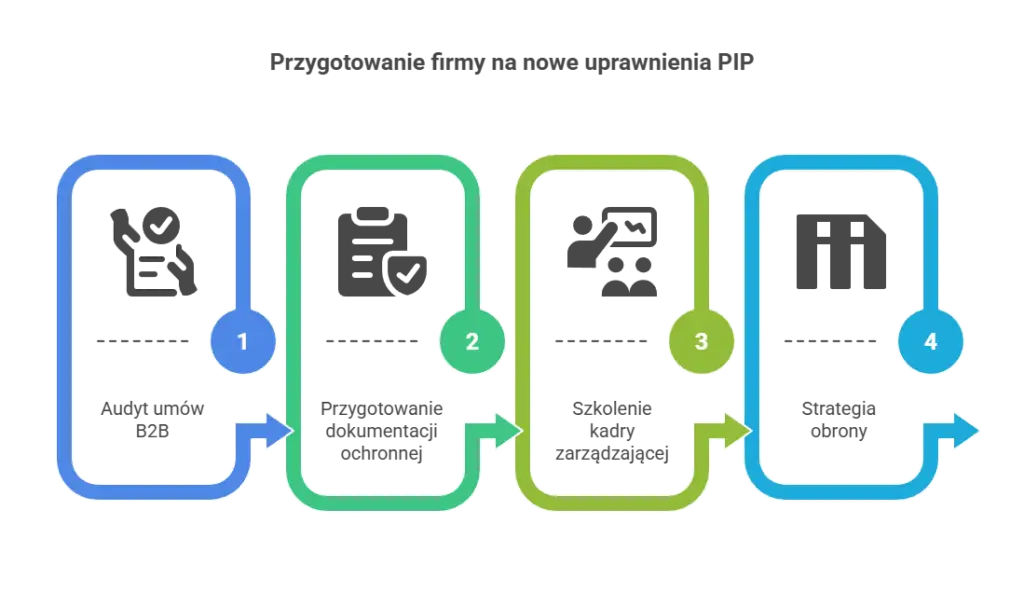

2025-12-03 PIP B2B: PIP a umowy B2B od 2026 roku – nowe uprawnienia i konsekwencje dla...