Nabywcy papierów wartościowych i innych instrumentów pochodnych, w szczególności na giełdzie papierów wartościowych, kierują się przede wszystkim pobudkami związanymi z pomnażanie majątku, ściśle łączącą się z celem dla jakiego do systemu prawnego została wprowadzona fundacji rodzinnych.

Fundacja rodzinna jest osobą prawną utworzoną w celu gromadzenia mienia, zarządzania nim w interesie beneficjentów oraz spełniania świadczeń na ich rzecz. Przepisy związane z prowadzeniem działalności gospodarczej w dozwolonym zakresie są szczególnie korzystne podatkowo, bowiem jak wskazuje art. 5 ustawy o fundacji rodzinnej podmiot ten może przystępować m.in. do spółek handlowych mających swoją siedzibę w kraju albo za granicą.

Prowadzenie przez fundację dozwolonego zakresu działalności gospodarczej wyliczonego w przytoczonym przepisie jest neutralne podatkowo na gruncie ustawy o CIT. Oznacza to, że wszelkie przychody związane z realizacją praw wynikających z posiadania udziałów w spółkach prawa handlowego np. z dywidend będą zwolnione z opodatkowania podatkiem dochodowym od osób prawnych.

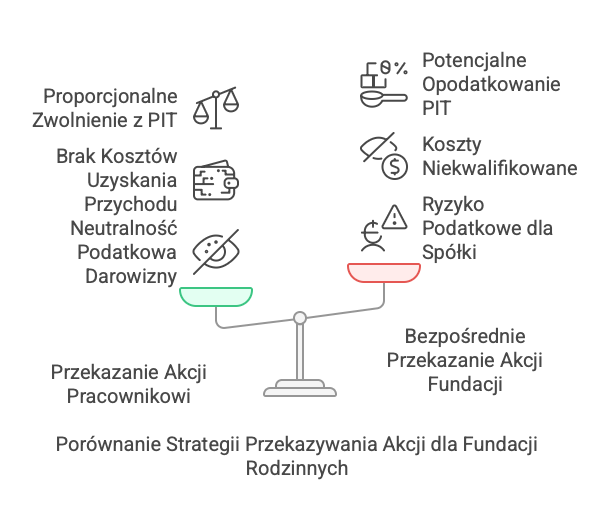

Tak skonstruowane przepisy są bardzo korzystne dla posiadaczy akcji, którzy chcąc pomnażać i zabezpieczyć swój majątek skupiają go w jednym podmiocie. Kluczowym natomiast jest, żeby proces przenoszenia tychże akcji uzyskanych nieodpłatnie w ramach programu motywacyjnego był właściwie zaplanowany oraz przeprowadzony, ponieważ nieumiejętnie podjęte kroki mogą nieść za sobą poważne konsekwencje podatkowe, w szczególności przy wypłatach dokonywanych w późniejszy terminie z takiej fundacji.

W przypadku, gdy akcje (tudzież instrumenty pochodne) przekazywane są pracownikowi bądź osobom wykonujących swoje zadania w oparciu o umowę zlecenie, umowę o dzieło czy powołanie, które następnie przekazywane są darowizną na rzecz fundacji – tak przeprowadzona czynność nie będzie niosła za sobą poważniejszego ryzyka, utraty neutralności podatkowej przy wypłatach z fundacji rodzinnej. Darowizna na rzecz fundacji będzie neutralna podatkowo, co oczywiście wiąże się z brakiem przychodu po stronie osoby przekazującej darowiznę na rzecz fundacji rodzinnej, a więc nie wystąpi opodatkowanie stawką 19% przychodów z zysków kapitałowych.

Skutki podatkowe będą przedstawiały się inaczej w przypadku, kiedy przedmiotowe instrumenty finansowe przekazane będą przez spółkę będąc organizatorem programu motywacyjnego od razu do majątku fundacji rodzinnej.

Przede wszystkim, przy takiej konstrukcji organ podatkowy może zakwestionować to, czy wydatki związane z wdrożeniem programu motywacyjnego kiedy fundacja rodzinna otrzyma akcje bezpośrednio będą stanowiły koszt uzyskania przychodu. Fundacja rodzinna przecież nie może być pracownikiem przedsiębiorstwa oraz nie może wykonywać osobiście działalności na jego rzecz. W związku z tym nie jest podmiotem uprawnionym do bezpośredniego nabycia tychże akcji w drodze takiego programu. W dalszej perspektywie koszty poniesione na wdrożenie takiego programu nie będą mogły być zakwalifikowane jako koszt uzyskania przychodów, ponieważ nie został on poniesiony w związku z prowadzoną działalnością gospodarczą organizatora programu motywacyjnego.

Wniesienie akcji do majątku fundacji rodzinnej będzie również niekorzystne podatkowo w przypadku późniejszych wypłat z takiej fundacji. Wniesienie papierów wartościowych w taki sposób będzie zaburzało proporcję zwolnienia z PIT przy wypłacaniu świadczeń na rzecz beneficjentów, bowiem akcje wniesione przez np. spółkę będą traktowane jako majątek wniesiony przez samą fundację. W zależności od proporcji może się zdarzyć tak, że tylko część wartości świadczenia będzie podlegała zwolnieniu z PIT, nawet gdy beneficjent jest osobą z tzw. „grupy zero” dla fundatora.

Biorąc pod uwagę najbardziej niekorzystny scenariusz, przy braku dbałości o zachowanie odpowiednich proporcji majątku wniesionego przez samą fundację do tego wniesionego do niej ogółem może się zdarzyć tak, że całość wartości wypłaty z fundacji będzie podlegała opodatkowaniu PIT, bez względu na stopień pokrewieństwa beneficjenta fundacji rodzinnej z fundatorem.