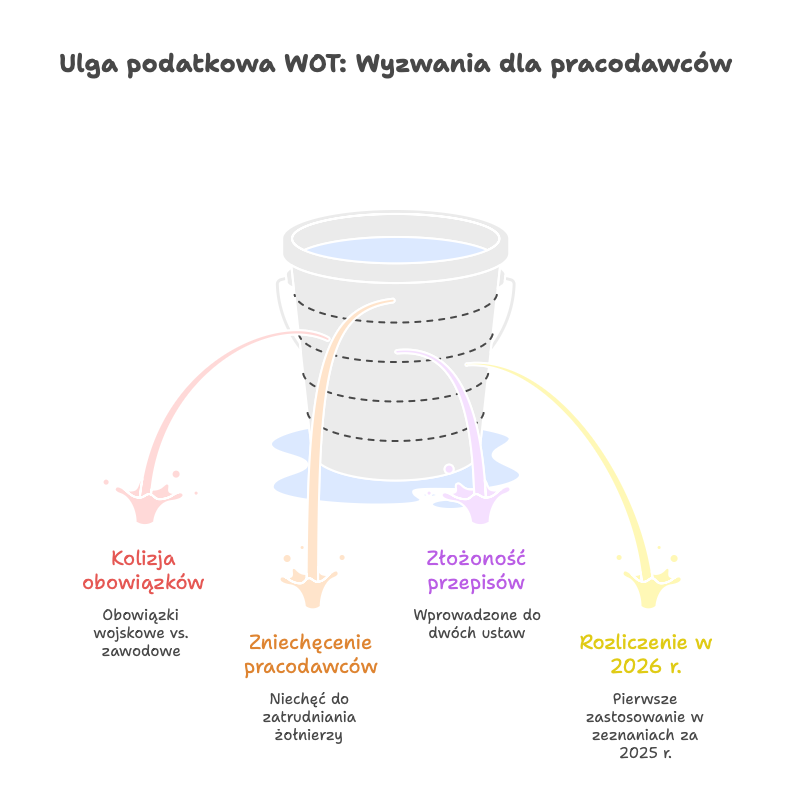

Ulga podatkowa WOT: Korzyści dla pracodawców zatrudniających żołnierzy

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

2025-06-17

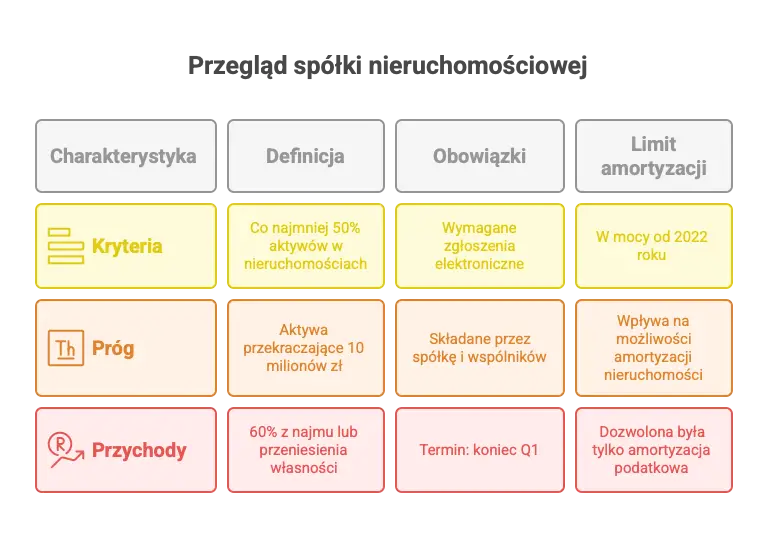

Spółki nieruchomościowe to podmioty, których wartość aktywów w co najmniej 50% pochodzi z nieruchomości położonych na terytorium Rzeczypospolitej Polskiej. Temat spółek nieruchomościowych obejmuje regulacje podatkowe i prawne dotyczące nieruchomości położonych na terytorium Rzeczypospolitej Polskiej. Jakie konkretnie kryteria muszą spełniać oraz jakie mają obowiązki? W tym artykule znajdziesz odpowiedzi na powyższe pytania oraz dowiesz się jakie są kluczowe aspekty opodatkowania tych spółek.

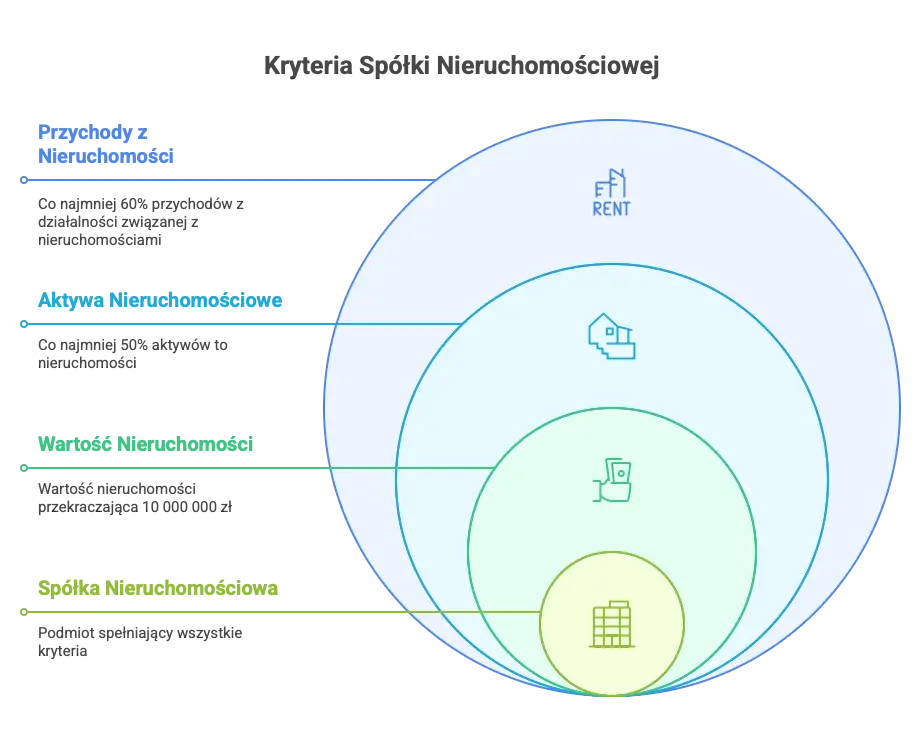

Spółka nieruchomościowa musi posiadać co najmniej 50% aktywów w postaci nieruchomości położonych w Polsce oraz aktywa przekraczające 10 mln zł, przy czym do klasyfikacji spółki nieruchomościowej bierze się pod uwagę najmniej 50 wartości bilansowej aktywów związanych z nieruchomościami. Kluczowa jest także wartość bilansowa nieruchomości posiadanych przez spółkę. Dodatkowo spółki kontynuujące działalność powinny osiągać co najmniej 60% przychodów z tytułu najmu lub czynności o podobnym charakterze lub przeniesienia własności nieruchomości lub udziałów w spółkach nieruchomościowych.

Obowiązki informacyjne spółek nieruchomościowych obejmują składanie informacji zarówno przez te spółki jak i ich wspólników w formie elektronicznej do końca trzeciego miesiąca po zakończeniu roku podatkowego. Obowiązek ten dotyczy również przychodów ujętych w sprawozdaniu finansowym.

Od 2022 roku obowiązuje ograniczenie amortyzacji nieruchomości, co znacząco wpłynęło na możliwość amortyzacji nieruchomości przez spółki nieruchomościowe, które dokonywały amortyzacji tych nieruchomości jedynie podatkowo traktując je w księgach jako inwestycje.

Definicją spółki nieruchomościowej wynika z artykułu 4a ustawy o CIT, który precyzyjnie określa kryteria na podstawie wartości aktywów w spółce nieruchomościowej.

Spółka nieruchomościowa to podmiot inny niż osoba fizyczna, obowiązany do sporządzania bilansu na podstawie przepisów o rachunkowości, którego:

co najmniej 50% wartości rynkowej aktywów, bezpośrednio lub pośrednio składa się z własności nieruchomości położonych na terytorium Polski lub praw do nieruchomości położonych na terytorium Polski oraz

Wartość rynkowa tych nieruchomości przekracza 10 000 000 zł albo równowartość tej kwoty zgodnie ze średnim kursem walut obcych ogłaszanego przez NBP.

Natomiast dla podmiotów kontynuujących działalności przewidziano również dodatkowy warunek tj. osiąganie conajmniej 60% przychodów z tytułu najmu, podnajmu, dzierżawy, poddzierżawy, leasingu i innych umów o podobnych charakterze lub z przeniesienia własności nieruchomości lub praw do nieruchomości oraz udziałów w innych spółkach nieruchomościowych.

Przy obliczaniu 50 wartości bilansowej aktywów należy wziąć pod uwagę wartość bilansową nieruchomości położonych na terytorium Rzeczypospolitej Polskiej oraz wartość bilansową udziałów w spółkach zależnych. Wartość nieruchomości oraz praw do takich nieruchomości, które bezpośrednio lub pośrednio stanowiła spółka, są uwzględniane przy kwalifikacji spółki jako nieruchomościowej.

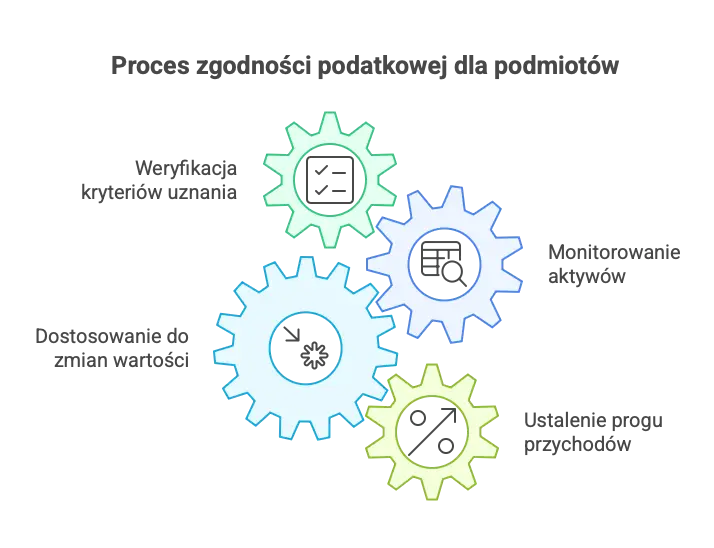

Powyższe warunki bada się w przypadku podmiotów rozpoczynających działalność na pierwszy dzień roku podatkowego/obrotowego danej spółki nieruchomościowej lub jeżeli ta kontynuuje działalność na ostatni dzień roku poprzedzającego rok podatkowy/rok obrotowy. Podmiot rozpoczynający działalność ocenia spełnienie kryteriów właśnie na pierwszy dzień roku podatkowego. Przy ocenie spełnienia warunków należy wziąć pod uwagę procent udziałów w spółkach zależnych posiadających nieruchomości.

Zrozumienie przesłanki definicji spółki nieruchomościowej i związanych z nią kryteriów jest pierwszym krokiem do prawidłowego zarządzania obowiązkami tego rodzaju podmiotem. Przy analizie wartości aktywów należy również uwzględnić prawa posiadane bezpośrednio i pośrednio, prawa posiadane oraz przychody ujęte w sprawozdaniu finansowym obrotowego danej spółki nieruchomościowej, co jest istotne w kontekście obowiązków raportowania i sprawozdawczości.

Podmioty, które kontynuują działalność zatem, mają obowiązek:

weryfikować kryteria uznania na ostatni dzień roku poprzedzającego rok podatkowy,

regularnie monitorować swoje aktywa, w tym wartość bilansową nieruchomości, i na bieżąco dostosowywać się do zmian w ich wartości,

ustalić, czy przychody ujęte w wyniku finansowym netto z tytułu najmu lub podobnych umów stanowią przynajmniej 60% ogółu przychodów opodatkowanych w przypadku podmiotów rozpoczynających działalność jako podatnikiem podatku dochodowego w całości swoich dochodów poprzedzającym rok podatkowy.

Zrozumienie tych kryteriów jest kluczowe dla prawidłowego funkcjonowania spółki nieruchomościowej i unikania potencjalnych problemów podatkowych, a także dla praw o podobnym charakterze. Spółki nieruchomościowe oraz podmioty objęte obowiązkiem raportowania muszą również monitorować ogółu praw i obowiązków związanych z udziałami i innymi tytułami uczestnictwa.

Spółki nieruchomościowe są zobowiązane do:

składania informacji do końca trzeciego miesiąca po zakończeniu roku podatkowego,

składania informacji zgodnie z wytycznymi Ministra Finansów,

raportowania w formie elektronicznej.

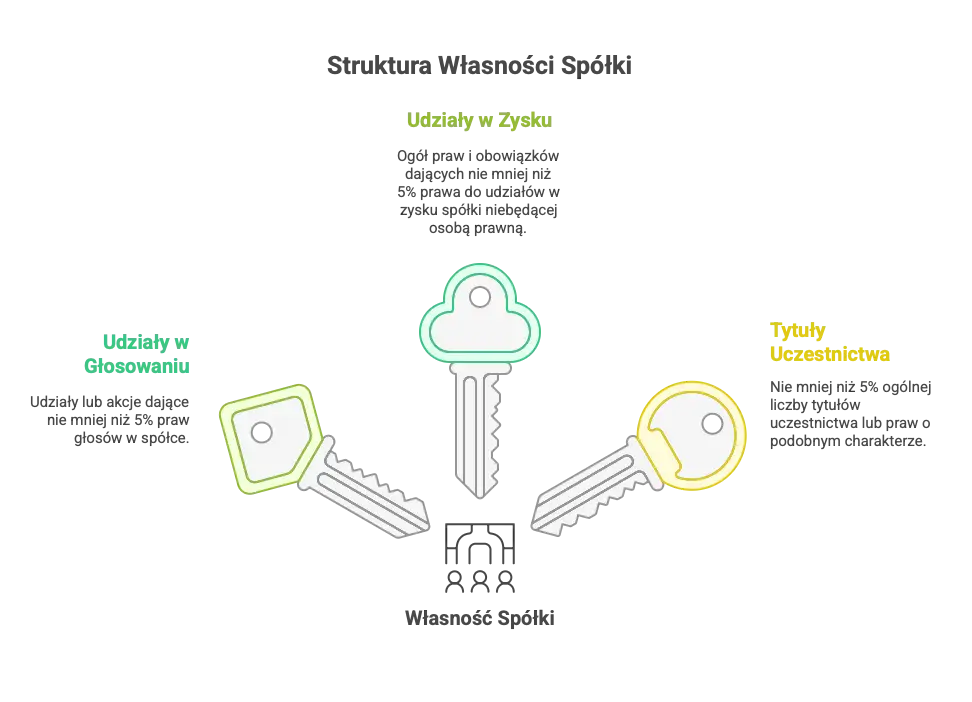

Obowiązek raportowania spółek nieruchomościowych obejmuje także raportowanie struktury własnościowej oraz przekazywanie informacji o spółce nieruchomościowej udziały, akcjach, tytułach uczestnictwa, ogółu praw oraz innych prawach o podobnym charakterze.

Spółki nieruchomościowe mają obowiązek przekazać informacje o wszystkich wspólnikami spółek nieruchomościowych, którzy posiadają w spółce udziałów, akcji, tytułów uczestnictwa, praw i obowiązków tytułów lub praw o podobnym charakterze, wraz z podaniem liczby posiadanych udziałów, akcji, tytułów uczestnictwa, praw i obowiązków tytułów lub praw o podobnym charakterze.

Informacje mają obowiązek również składać podmioty posiadających bezpośrednio lub pośrednio w spółce nieruchomościowej:

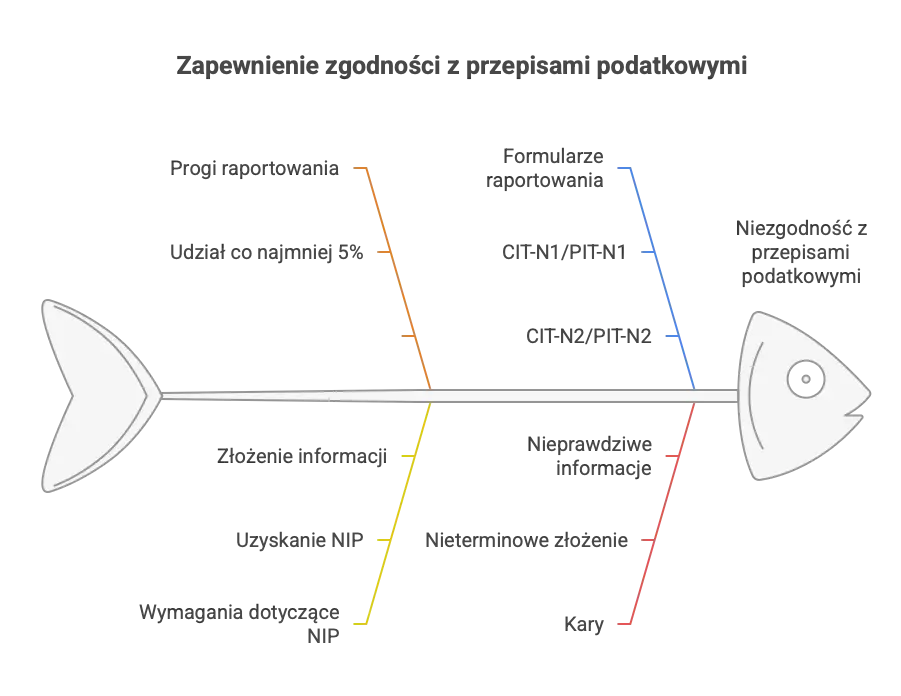

udziałów akcji ogółu praw dających nie mniej niż 5% praw głosów w spółce,

ogół praw i obowiązków tytułów dających nie mniej niż 5% prawa do udziałów w zysku spółki niebędącej osobą prawną,

nie mniej niż 5% ogólnej liczby tytułów uczestnictwa lub praw o podobnym charakterze.

Podmiotach posiadających udziały lub prawa o podobnym charakterze w spółce nieruchomościowej są objętych obowiązkiem raportowania.

Warto zaznaczyć, że wspólnicy nie przekraczający tych progów nie mają obowiązku raportowania w tym zakresie.

Co istotne podmioty zagraniczne, które są wspólnikami i nie posiadają jeszcze polskiego NIP, muszą go uzyskać, aby prawidłowo złożyć wymagane informacje.

CIT-N1 i PIT-N1 – informacje właściwe dla spółki nieruchomościowej, w których to należy wskazać podmioty posiadające bezpośrednio lub pośrednio udziałów akcji ogółu praw i obowiązków tytułów uczestnictwa lub praw o podobnym charakterze oraz liczbę takich praw z podziałem na poszczególnych wspólników.

CIT-N2 i PIT-N2 – informacje właściwe dla wspólników posiadających bezpośrednio lub pośrednio co najmniej 5% udziałów akcji ogółu praw i obowiązków tytułów uczestnictwa lub praw o podobnym charakterze w spółce nieruchomościowej.

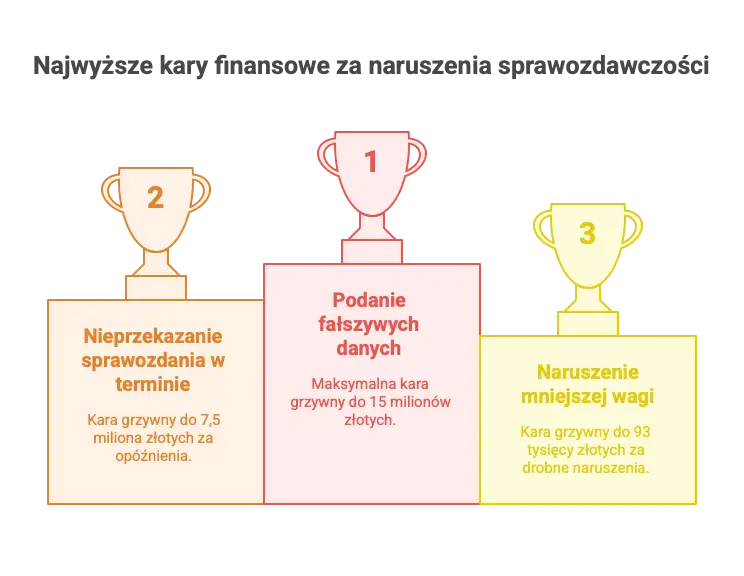

Za nieterminowe lub brak złożenia wymaganych informacji podatnicy mogą zostać ukarani grzywną wynoszącą do 120 stawek dziennych, co może przekładać się maksymalnie na 7,5 miliona złotych, zaś złożenie informacji nieprawdziwej objęte jest karą grzywny w wysokości do 240 stawek dziennych, a to zaś odpowiada maksymalnie 15 mln zł. Sankcje dotyczą także nieprzekazania informacji o spółce.

Zrozumienie tych obowiązków jest kluczowe dla unikania kar i prowadzenia działalności zgodnie z przepisami.

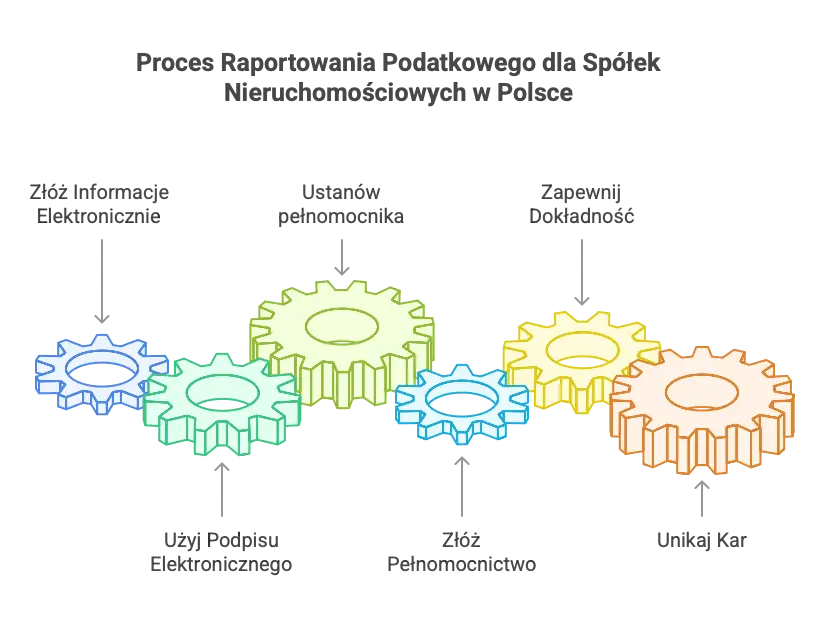

Informacje należy składać drogą elektroniczną z wykorzystaniem elektronicznych formularzy, a do ich przesłania wymagany jest podpis elektroniczny.

W przypadku spółek nieruchomościowych niemających siedziby lub zarządu na terytorium Polski (podmiot niemający siedziby lub podmiot niemający zarządu w Polsce), wymagane jest ustanowienia przedstawiciela podatkowego. Przy składaniu informacji możliwe jest zaangażowanie pełnomocnika, w takim wypadku konieczne jest złożenie pełnomocnictwa do składania deklaracji drogą elektroniczną tj. UPL-1.

Proces raportowania jest dość złożony i wymaga skrupulatności oraz dokładności w przekazywaniu informacji.

Przejście przez ten proces krok po kroku zapewni, że wszystkie wymagane dane zostaną prawidłowo przekazane, a spółka uniknie potencjalnych kar. Teraz przyjrzymy się przeniesienia własności oraz przeniesienia własności nieruchomości oraz zmianom w amortyzacji podatkowej nieruchomości, które mają bezpośredni wpływ na spółki nieruchomościowe.

Konsekwencje nieprzekazania informacji lub podania fałszywych danych mogą obejmować:

Nałożenie kary grzywny do 120 stawek dziennych (ok. 7,5 mln złotych) za nieprzekazanie sprawozdania w terminie.

Karę grzywny do 240 stawek dziennych za podanie fałszywych danych, co może wynieść maksymalnie 15 miliona złotych.

W przypadku uznania naruszenia za czyn mniejszej wagi, karę do 93 tysięcy złotych.

Niedopełnienie obowiązkiem raportowania przez spółki nieruchomościowe może skutkować odpowiedzialnością karną skarbową. W przypadku spółki nieruchomościowej niedopełnienie zobowiązania podatkowego może skutkować dodatkowymi sankcjami. Odpowiedzialność ta dotyczy także przypadków zbycia udziałów w spółkach nieruchomościowych, w szczególności w zakresie rozliczeń podatkowych związanych z tą transakcją.

W przypadku transakcji zbycia udziałów istotne jest określenie, która strona jest stroną dokonującą zbycia oraz jaki jest tytuł przeniesienia własności udziałów. Własności udziałów oraz przedmiotem transakcji zbycia są kluczowe dla określenia obowiązków podatkowych spółki nieruchomościowej. Konsekwencje te są bardzo poważne i mogą mieć znaczący wpływ na działalność spółki. Dlatego tak ważne jest, aby przestrzegać wszystkich obowiązków raportowych i terminowo składać wymagane sprawozdania.

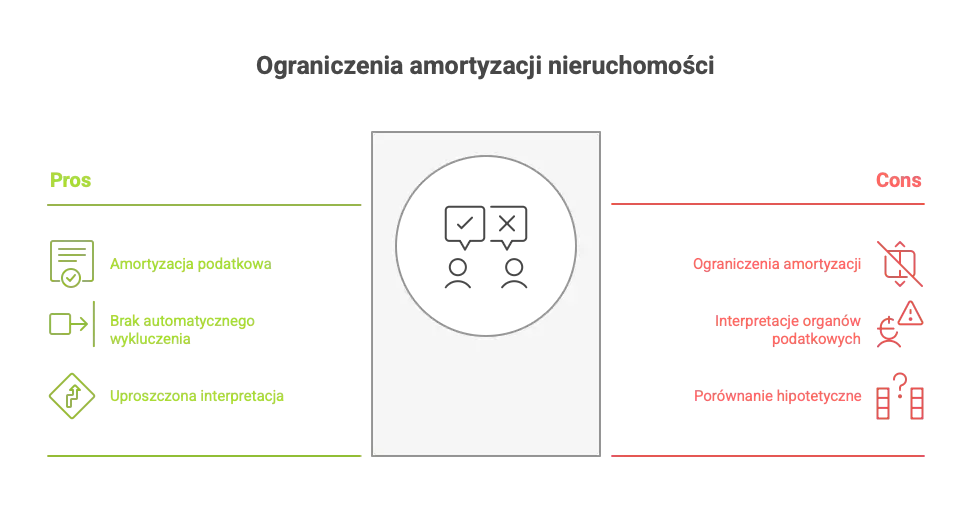

Ograniczenia w zakresie odpisów amortyzacyjnych dla spółek nieruchomościowych zostały wprowadzone w 2022 roku poprzez zmianę art. 15 ust. 6 ustawy o CIT, dotyczą tylko tych składników majątku, które są traktowane jako środki trwałe i są amortyzowane bilansowo zgodnie z przepisami o rachunkowości.

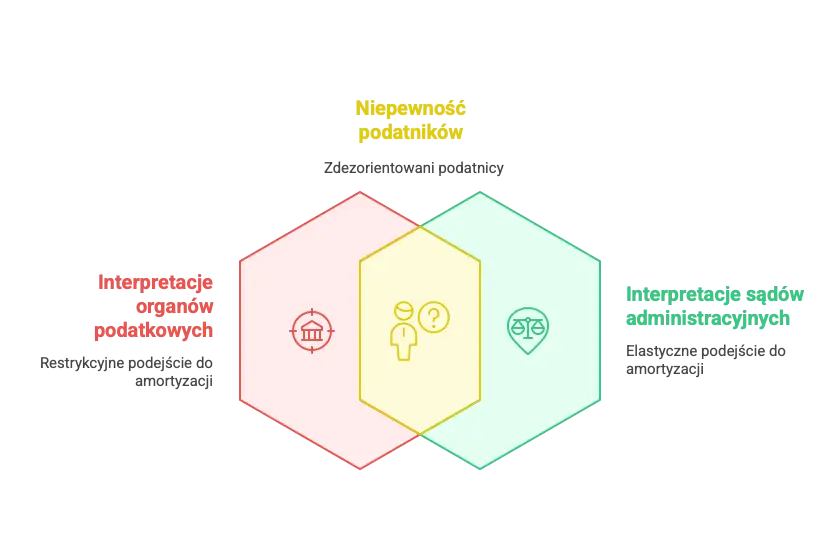

Organy podatkowe w wydawanych interpretacjach indywidualnych dla spółek nieruchomościowych twierdziły, że zgodnie z przytoczonym przepisem, skoro inwestycje nie podlegają amortyzacji na potrzeby bilansowe to limit odliczenia podatkowych odpisów amortyzacyjnych wynosi zero, więc w praktyce nie jest możliwe dokonywanie odpisów amortyzacyjnych od takich nieruchomości.

Wojewódzki Sąd Administracyjny w wydawanych wyrokach stwierdzał, że regulacja ograniczająca dokonywanie odpisów amortyzacyjnych nieruchomości stanowiących inwestycje jest błędna, zaś art. 15 ust. 6 ustawy o CIT nie ma w tym wypadku zastosowania.

Naczelny Sąd Administracyjny w swoich orzeczeniach wskazał jednak, że spółki nieruchomościowe mogą być uprawnione do rozpoznawania odpisów amortyzacyjnych niezależnie od ich klasyfikacji rachunkowej.

W wyroku ze stycznia 2025 roku Naczelny Sąd Administracyjny potwierdził dotychczasowe stanowiska WSA jednak dodatkowo zalecił, aby spółki nieruchomościowe, które nie dokonują amortyzacji bilansowej, przeprowadziły porównanie między hipotetycznymi odpisami amortyzacyjnymi ustalonymi zgodnie z rachunkowością a odpisami amortyzacyjnymi na potrzeby podatkowe zgodnie z art. 15 ust. 6 ustawy o CIT mimo, że takie działanie nie wynika z treści wspomnianego przepisu.

NSA w wyroku z marca 2025 roku jednak uprościł wcześniejszą wykładnię, stwierdzając, że ograniczenia dotyczące amortyzacji mają zastosowanie tylko wtedy, gdy nieruchomość jest traktowana jako środek trwały i jest amortyzowana w księgach rachunkowych. W swoich orzeczeniach NSA zaakcentował, że prawo do amortyzacji nie może być nagle odebrane po rozpoczęciu jej stosowania, a podatnik, który nie dokonuje amortyzacji rachunkowej, nie może być automatycznie pozbawiony możliwości zaliczenia odpisów amortyzacyjnych do kosztów uzyskania przychodów.

Wnioski z tegorocznych wyroków NSA są pozytywne dla podatników, ponieważ orzeczenia otworzyły drogę do uwzględnienia podatkowej amortyzacji w kosztach podatkowych, a ograniczenia z art. 15 ust. 6 ustawy o CIT mają zastosowanie tylko w przypadku faktycznie dokonywanej amortyzacji bilansowej.

Dyrektor Krajowej Informacji Skarbowej nie zmienił swojego niekorzystnego stanowiska w sprawie amortyzacji budynków stanowiących inwestycję, co widać w najnowszych interpretacjach indywidualnych. Dyrektor konsekwentnie interpretuje przepisy dotyczące amortyzacji, zaznaczając, że odpisy amortyzacyjne mogą być rozpoznawane jako koszty podatkowe tylko wtedy, gdy są również uwzględniane w amortyzacji bilansowej.

Ministerstwo Finansów argumentuje, że zmiany w amortyzacji nieruchomości mieszkalnych mają na celu uszczelnienie systemu podatkowego i zapobieganie erozji podstawy opodatkowania. Jednak wojewódzkie sądy administracyjne często nie zgadzają się z wykładnią organów podatkowych, dopuszczając możliwość dokonywania odpisów amortyzacyjnych w przypadku, gdy składniki majątku nie są klasyfikowane jako środki trwałe w rachunkowości.

Rozbieżności w interpretacjach przepisów między organami podatkowymi a sądami administracyjnymi prowadzą do niepewności wśród podatników na podstawie przepisów.

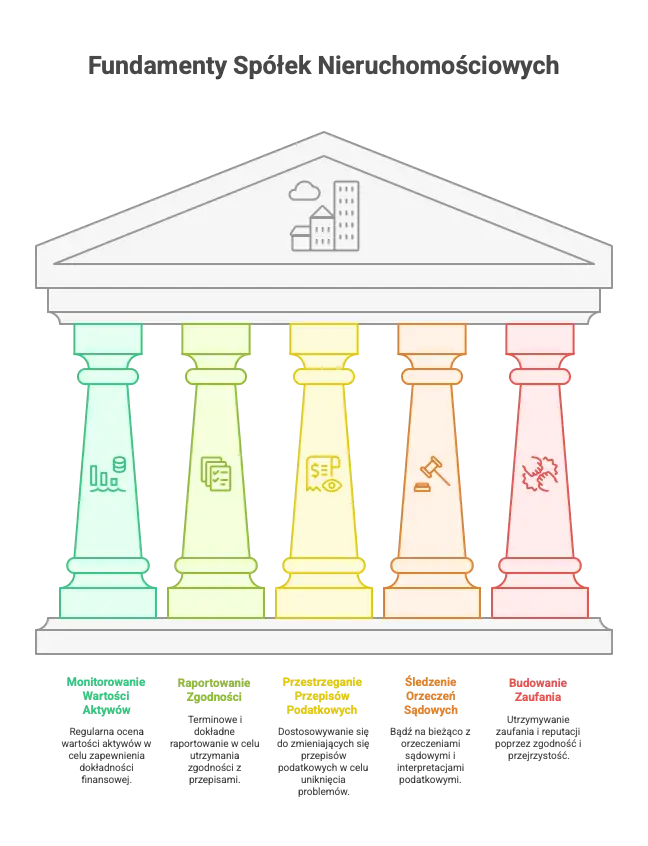

Przez cały artykuł przyjrzeliśmy się różnym aspektom związanym z funkcjonowaniem spółek nieruchomościowych – od definicji i kryteriów kwalifikacji, przez obowiązki informacyjne i raportowe, aż po zmiany w amortyzacji podatkowej oraz interpretacje i wyroki sądowe. Kluczowe wnioski, które można wyciągnąć, to konieczność dokładnego monitorowania wartości aktywów, regularne raportowanie oraz przestrzeganie zmieniających się przepisów podatkowych.

Dla spółek nieruchomościowych kluczowe jest również śledzenie orzeczeń sądowych i interpretacji organów podatkowych, aby uniknąć niepewności i potencjalnych problemów.

Przestrzeganie obowiązków raportowych i terminowe składanie informacji to nie tylko kwestia zgodności z przepisami, ale także kluczowy element budowania zaufania i reputacji na rynku. Zachęcamy do dokładnego zapoznania się z przepisami i konsultacji z ekspertami, aby uniknąć potencjalnych problemów podatkowych, a także dostrzegać szanse podatkowe.

Polski Ład wprowadził ograniczenia w podatkowym rozliczaniu odpisów amortyzacyjnych przez spółki nieruchomościowe, zwłaszcza dotyczące budynków i innych środków trwałych zaliczanych do grupy 1 KŚT. To może wpłynąć na obciążenia podatkowe tych podmiotów.

Naczelny Sąd Administracyjny zalecił spółkom nieruchomościowym, które nie dokonują amortyzacji rachunkowej, przeprowadzenie porównania odpisów amortyzacyjnych ustalonych na podstawie rachunkowości z hipotetyczną amortyzacją wyliczoną zgodnie z ustawą o rachunkowości. Warto zatem uwzględnić te różnice w praktykach księgowych.

W marcu 2025 roku NSA przyjął podejście, które upraszcza wcześniejszą interpretację, stwierdzając, że ograniczenia dotyczące amortyzacji stosują się jedynie w przypadku, gdy nieruchomość jest traktowana jako środek trwały amoryzowany w księgach rachunkowych.

Dyrektor Krajowej Informacji Skarbowej utrzymuje niekorzystne stanowisko w kwestii amortyzacji, co jest widoczne w jego najnowszych interpretacjach indywidualnych.

Nieprzestrzeganie obowiązków raportowych może prowadzić do nałożenia wysokich kar grzywny, sięgających nawet 15 milionów złotych, oraz odpowiedzialności karnej skarbowej. Z tego względu istotne jest terminowe i rzetelne składanie sprawozdań.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

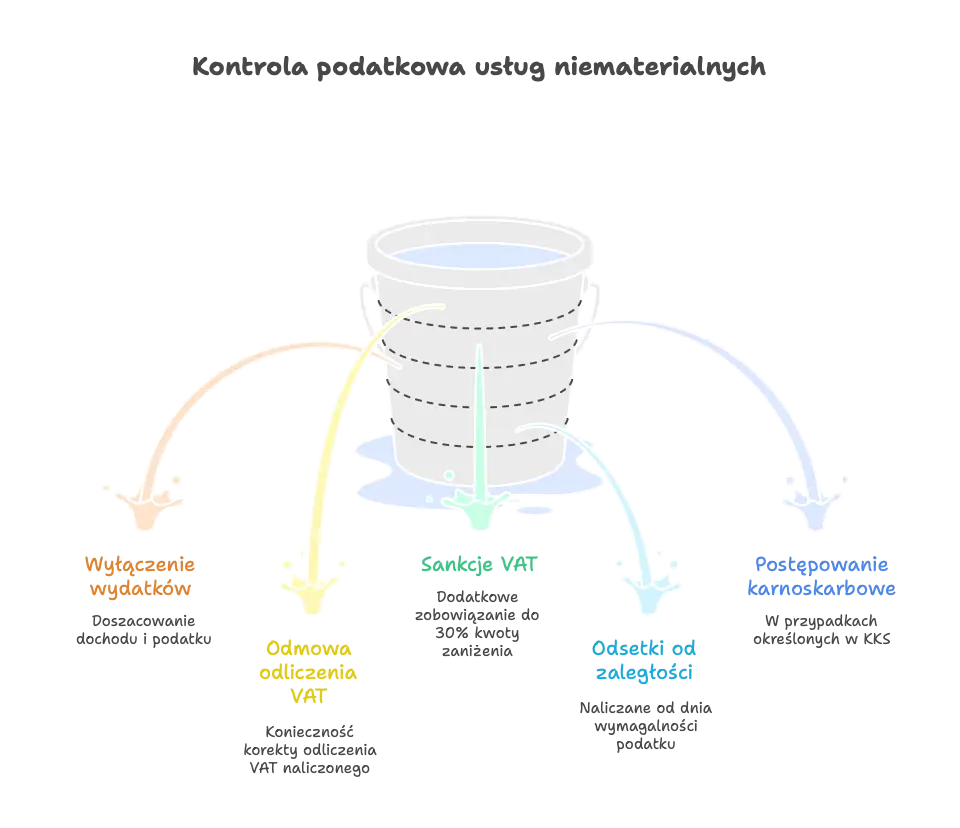

Poznaj usługi niematerialne i naucz się, jak prawidłowo je dokumentować, aby uniknąć problemów w rozliczeniach podatkowych.

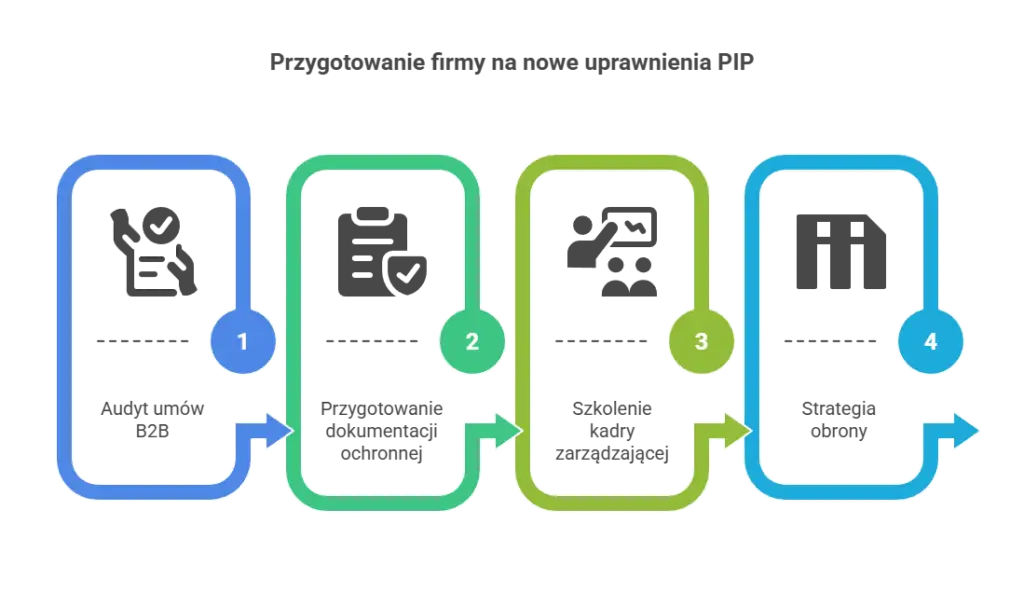

2025-12-03 PIP B2B: PIP a umowy B2B od 2026 roku – nowe uprawnienia i konsekwencje dla...