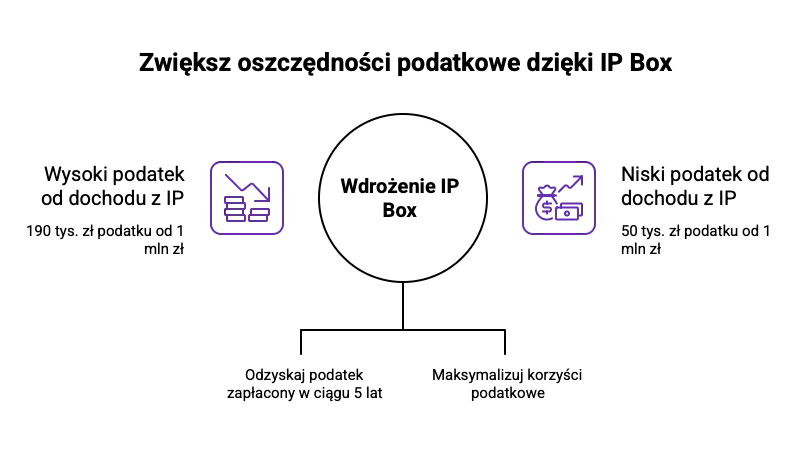

IP Box – korzyści i zasady korzystania z ulgi dla przedsiębiorców

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2025-08-06

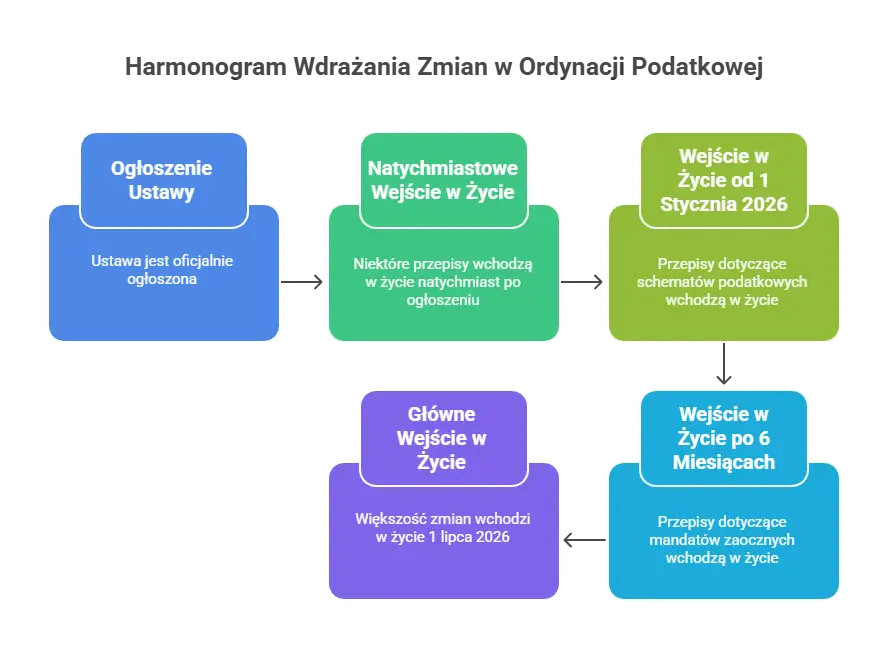

Główna część nowelizacji ustawy wchodzi w życie z dniem 1 lipca 2026 roku, jednak nowelizacja Ordynacji podatkowej przewiduje etapowe wdrażanie poszczególnych regulacji w różnych terminach.

Z dniem następującym po dniu ogłoszenia ustawy wchodzą w życie najważniejsze przepisy dotyczące:

zmian w zakresie przedawnienia zobowiązań podatkowych zabezpieczonych hipoteką przymusową lub zastawem skarbowym,

uprawnienia ministra finansów do występowania z wnioskami o uchwałę abstrakcyjną do NSA,

zmian w e-Urzędzie Skarbowym w ustawie o Krajowej Administracji Skarbowej,

Te zmiany mają na celu szybsze objęcie zobowiązań podatkowych nowymi, korzystniejszymi dla podatników regułami przedawnienia oraz umożliwienie Ministrowi finansów wcześniejszego występowania o uchwały abstrakcyjne.

Z dniem 1 stycznia 2026 roku zaczną obowiązywać przepisy dotyczące:

części zmian w schematach podatkowych (MDR) – szczególnie przepisy o tajemnicy zawodowej,

przepisów przejściowych dotyczących stosowania nowych regulacji MDR.

Wcześniejsze wprowadzenie tych zmian jest podyktowane koniecznością dostosowania i przygotowania systemów informatycznych MDR oraz harmonizacją z przepisami unijnymi.

Po upływie 6 miesięcy od dnia ogłoszenia ustawy wchodzą w życie przepisy dotyczące:

instytucji mandatu zaocznego w Kodeksie karnym skarbowym,

rozszerzonych przesłanek uchylenia prawomocnego mandatu karnego.

To opóźnienie wynika z potrzeby zmiany rozporządzenia Rady Ministrów w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe.

Projekt ustawy o zmianie ustawy ordynacja podatkowa oraz niektórych innych ustaw wprowadza fundamentalne zmiany w polskim systemie podatkowym. Celem nowelizacji ordynacji podatkowej jest poprawa relacji między podatnikami i organami podatkowymi, zwiększenie efektywności działania organów podatkowych oraz doprecyzowanie przepisów ordynacji podatkowej, których stosowanie budzi wątpliwości.

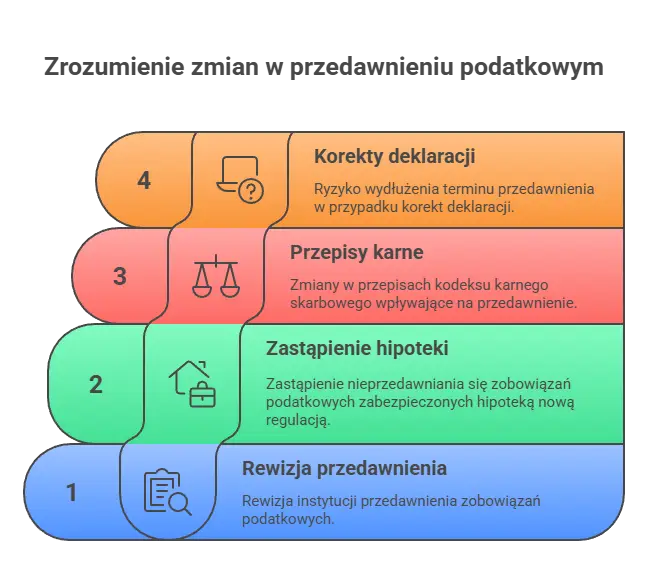

Jedną z kluczowych zmian jest rewizja instytucji przedawnienia, która dotyczy kilku obszarów. Zmiany obejmują także kwestie przerwania biegu terminu przedawnienia oraz przerwania biegu terminu przedawnienia w rozumieniu ustawy. Likwidacji ulegnie przesłanka zawieszenia biegu terminu przedawnienia zobowiązania podatkowego w związku z wszczęciem postępowania karnego skarbowego. Ta zmiana wynika z postanowienia sygnalizacyjnego Naczelnego Sądu Administracyjnego, który wskazał na instrumentalne nadużywanie tych przepisów przez organy podatkowe.

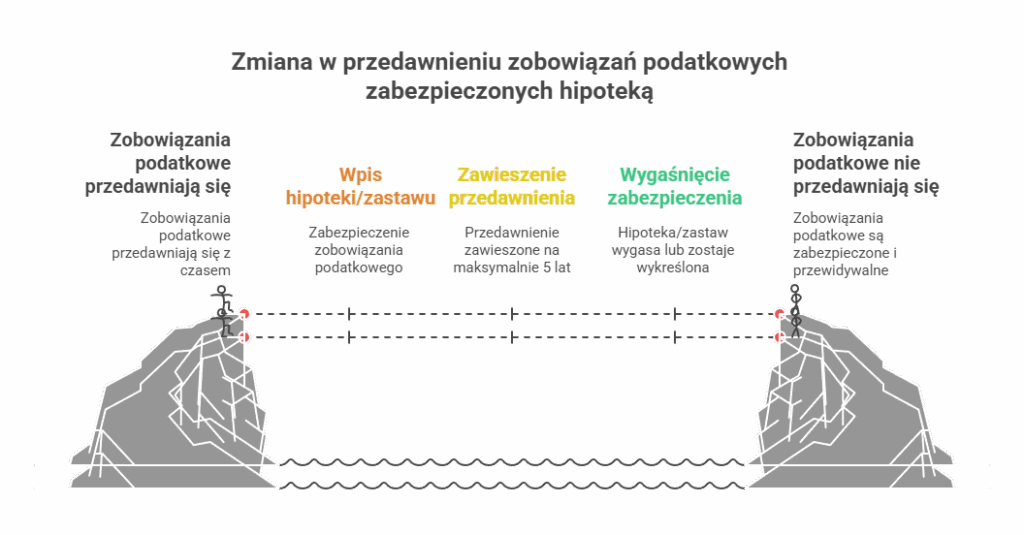

Zastąpienie instytucji nieprzedawniania się zobowiązań podatkowych zabezpieczonych hipoteką lub zastawem skarbowym nową regulacją to kolejna istotna modyfikacja. Zamiast nieprzedawniania wprowadza się instytucję zawieszenia biegu terminu przedawnienia zobowiązania podatkowego wskutek dokonania wpisu hipoteki przymusowej lub zastawu skarbowego, z ograniczeniem czasowym do maksymalnie 5 lat. Po upływie terminu przedawnienia zobowiązania egzekucja możliwa jest tylko z przedmiotu hipoteki lub zastawu.

Zmiany te są powiązane z przepisami kodeksu karnego skarbowego, w szczególności w kontekście przestępstw skarbowych i wykroczeń skarbowych, które mają wpływ na przerwanie biegu terminu przedawnienia oraz zawieszenie tego biegu w rozumieniu ustawy.

Warto również zwrócić uwagę na ryzyko wydłużania terminu przedawnienia w przypadku korekt deklaracji w następnych okresach rozliczeniowych, zwłaszcza gdy dotyczą one zmniejszenia wysokości podatku lub zwiększenia wysokości straty. Takie działania mogą prowadzić do nieograniczonego wydłużania terminu przedawnienia zobowiązań podatkowych.

Podsumowując, nowelizacja przewiduje rewizję instytucji przedawnienia zobowiązań podatkowych w rozumieniu ustawy.

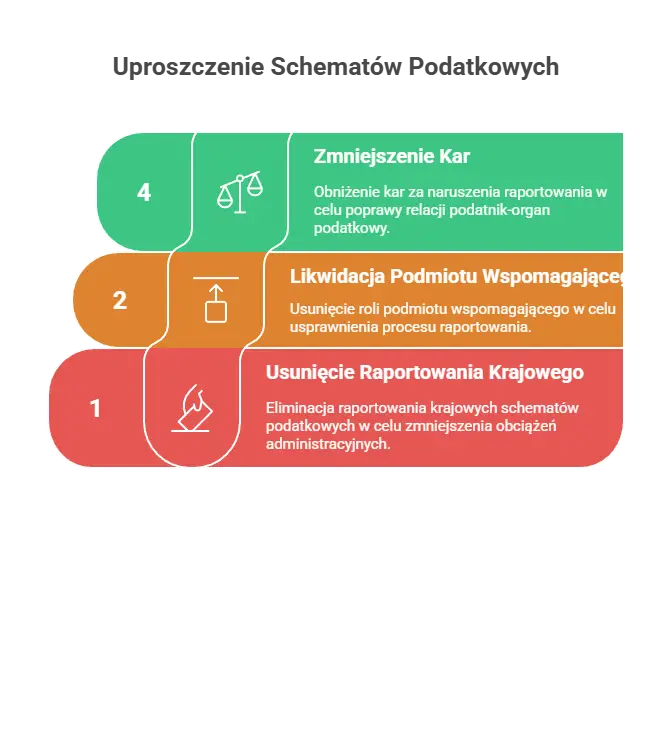

Znaczące uproszczenia wprowadzane są w obszarze schematów podatkowych, w tym w zakresie obowiązku zgłaszania oraz obowiązku zgłaszania uzgodnień krajowych. Usunięcie raportowania krajowych schematów podatkowych oraz likwidacja podmiotu “wspomagającego” to główne elementy tej reformy. Pozostają jedynie dwa podmioty zobowiązane do raportowania: promotor i korzystający, co jest zgodne z dyrektywą europejską DAC6.

Obowiązek zgłaszania uzgodnień krajowych zostanie znacznie usunięty, co zmniejszy obciążenia administracyjne dla przedsiębiorców. Dodatkowo, w określonych przypadkach, szczególnie w związku z ochroną tajemnicy zawodowej, dopuszczalne będzie nieprzekazywanie informacji organom podatkowym.

Wprowadzane zmiany obejmują także obniżenie kar grzywien za naruszenia obowiązków raportowania schematów podatkowych, co ma na celu złagodzenie systemu kar grzywien i poprawę relacji między podatnikami a organami podatkowymi.

Zmianie ustawy ordynacja podatkowa wprowadza istotne usprawnienia w zakresie doręczeń elektronicznych. Dostosowanie przepisów o doręczeniach do zmian w ustawie o doręczeniach elektronicznych ma na celu poprawę efektywności komunikacji między organami podatkowymi a podatnikami.

Wprowadzona zostaje również możliwość przesłuchania strony lub świadka przy użyciu urządzeń technicznych pozwalających na przeprowadzenie tej czynności na odległość. Organ podatkowy będzie mógł także utrwalić przesłuchanie za pomocą urządzenia rejestrującego obraz lub dźwięk.

W przypadku podatku od nieruchomości, podatku rolnego i leśnego od osób fizycznych wprowadza się możliwość wydania decyzji ustalającej bez uprzedniego doręczenia postanowienia o wszczęciu postępowania. To znacznie przyspieszy wydawanie decyzji podatkowych w tych sprawach.

Uchylenie decyzji w ordynacji podatkowej oznacza formalne unieważnienie rozstrzygnięcia organu podatkowego. W kontekście nowelizacji ordynacji podatkowej wprowadzane są zmiany dotyczące niektórych aspektów tego procesu.

Rezygnacja z możliwości wniesienia zażalenia na postanowienie o odmowie uzupełnienia lub sprostowania decyzji ma przeciwdziałać instrumentalnemu wykorzystywaniu tych procedur do przedłużania biegu terminu przedawnienia. Podatnicy będą mogli skarżyć takie postanowienia w odwołaniu od decyzji głównej.

Usunięcie obowiązku raportowania tzw. krajowych schematów podatkowych to jedna z najważniejszych zmian dla przedsiębiorców. Pozostanie tylko obowiązek raportowania schematów transgranicznych, co jest zgodne z wymogami dyrektywy europejskiej.

Połączenie instytucji „promotora” i „wspomagającego” w jeden podmiot – „promotora” – ma uprościć procedury i wyeliminować wątpliwości co do ról poszczególnych uczestników procesu raportowania. Promotorzy będący adwokatami, radcami prawnymi, doradcami podatkowymi lub rzecznikami patentowymi będą mogli zostać zwolnieni z obowiązku raportowania ze względu na prawnie chronioną tajemnicę zawodową.

Obowiązek zgłaszania uzgodnień krajowych zostanie usunięty, jednak wprowadza się nowe mechanizmy raportowania transgranicznych schematów podatkowych. Korzystający będzie składał informację o stosowaniu schematu podatkowego (MDR-3) tylko raz w roku, co znacznie uprości procedury.

Zmiana ordynacji podatkowej wprowadza fundamentalną reformę instytucji zawieszenia biegu terminu przedawnienia zobowiązania podatkowego. Nowe przepisy ordynacji podatkowej zastępują dotychczasowe rozwiązania, które były krytykowane przez Trybunał Konstytucyjny i sądy administracyjne.

Najważniejszą zmianą jest zastąpienie instytucji nieprzedawniania się zobowiązań podatkowych zabezpieczonych hipoteką lub zastawem skarbowym nową regulacją zawieszenia biegu terminu przedawnienia. Zgodnie z projektowanym art. 70 § 6 pkt 7 ordynacji podatkowej, z dniem dokonania wpisu hipoteki przymusowej lub zastawu skarbowego, o którym podatnik został zawiadomiony, bieg terminu przedawnienia zobowiązania podatkowego nie rozpocznie się, a rozpoczęty ulegnie zawieszeniu.

Kluczowe zasady nowego mechanizmu:

ograniczenie czasowe: maksymalnie 5 lat od dnia wpisu zabezpieczenia,

moment zakończenia: dzień następujący po wygaśnięciu lub wykreśleniu hipoteki/zastawu,

zawiadomienie podatnika: warunek skuteczności zawieszenia,

To rozwiązanie ma chronić uprawnienia wierzyciela podatkowego do uzyskania zaspokojenia z rzeczy obciążonej, jednocześnie zapewniając podatnikowi przewidywalność i bezpieczeństwo prawne.

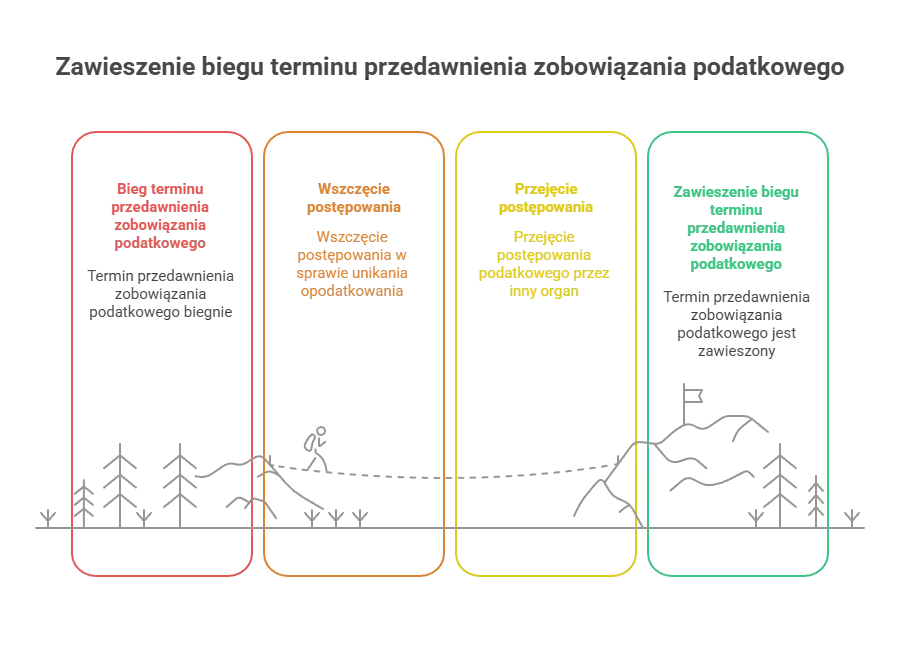

Wprowadzenie nowej przesłanki zawieszenia biegu terminu przedawnienia zobowiązania podatkowego związanej z postępowaniem podatkowym w przypadku unikania opodatkowania to kolejna istotna nowość. Zgodnie z projektowanym art. 70 § 6 pkt 8 ordynacji podatkowa, bieg terminu przedawnienia nie rozpocznie się lub ulegnie zawieszeniu z dniem:

wszczęcia postępowania określonego w rozdziale 2 działu IIIA ordynacji podatkowej,

przejęcia postępowania podatkowego na podstawie art. 119g § 1 lub 2.

Ograniczenia czasowe zawieszenia biegu terminu przedawnienia:

maksymalnie 2 lata od wszczęcia lub przejęcia postępowania,

zakończenie z dniem następującym po doręczeniu decyzji ostatecznej,

możliwość stosowania innych przesłanek w wydłużonym okresie.

Projekt ustawy ordynacja podatkowa oraz niektórych innych ustaw uchyla problematyczną przesłankę zawieszenia biegu terminu przedawnienia zobowiązania podatkowego w związku z wszczęciem postępowania karnego skarbowego. Ta zmiana wynika z:

wyroku NSA z kwietnia 2025 r., który wskazał na instrumentalne wszczynanie postępowań karnoskarbowych,

wieloletnich problemów z nadużywaniem tej instytucji przez organy podatkowe,

krytyki Trybunału Konstytucyjnego w sprawie konstytucyjności podobnych regulacji.

Nowelizacja doprecyzowuje również końcowy moment zawieszenia biegu terminu przedawnienia zobowiązania podatkowego w przypadku wniesienia skargi do sądu administracyjnego. Bieg terminu przedawnienia rozpocznie się lub będzie biegł dalej od dnia następującego po dniu doręczenia organowi podatkowemu:

akt sprawy wraz z odpisem orzeczenia sądu ze stwierdzeniem prawomocności,

samego odpisu orzeczenia, jeśli akta prowadzone są elektronicznie.

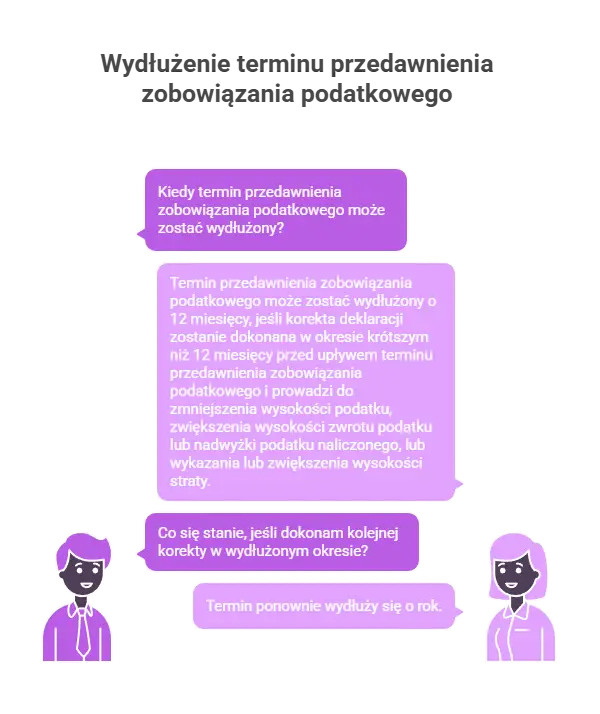

Zupełnie nową instytucją jest możliwość wydłużenia terminu przedawnienia zobowiązania podatkowego w związku ze skorygowaniem deklaracji w okresie krótszym niż 12 miesięcy przed upływem terminu przedawnienia zobowiązania podatkowego. Wydłużenie wynosi 12 miesięcy i dotyczy sytuacji, gdy korekta prowadzi do:

zmniejszenia wysokości podatku,

zwiększenia wysokości zwrotu podatku lub nadwyżki podatku naliczonego,

wykazania lub zwiększenia wysokości straty.

Modyfikacji ulega również sposób liczenia terminu przedawnienia prawa do wydania decyzji ustalającej zobowiązanie podatkowe z tytułu opodatkowania przychodów nieznajdujących pokrycia w ujawnionych źródłach lub pochodzących ze źródeł nieujawnionych. Termin 5-letni będzie liczony od końca roku kalendarzowego następującego po roku kalendarzowym, w którym powstał obowiązek podatkowy.

Ta zmiana wydłuży o rok okres, w którym możliwe jest doręczenie decyzji ustalającej zobowiązanie podatkowe, co zwiększy szanse na jego ustalenie, szczególnie gdy mienie zostało zgromadzone kilka lat wcześniej niż wydatkowane. W konsekwencji, zmiana ta ma ułatwić zwalczanie zjawiska ukrywania dochodów.

Wprowadzenie możliwości umorzenia podatku przed upływem terminu jego płatności to istotne ułatwienie, szczególnie w przypadku podatków samorządowych. Podatnicy będą mogli wnioskować o umorzenie już od momentu doręczenia decyzji ustalającej wysokość zobowiązania podatkowego, nie czekając na termin płatności.

W przypadku gdy nadpłata wynika ze skorygowanej deklaracji, podatnicy nie będą już musieli składać oddzielnego wniosku o stwierdzenie nadpłaty. Za datę wszczęcia postępowania w sprawie stwierdzenia nadpłaty będzie przyjmowana data złożenia korekty deklaracji.

Proponowane zmiany w zmianie ustawy ordynacja podatkowa mają na celu stworzenie bardziej efektywnego i przyjaznego dla podatników systemu podatkowego. Najważniejsze elementy to:

skrócenie i uproszczenie procedur administracyjnych,

redukcja obciążeń sprawozdawczych w zakresie schematów podatkowych,

poprawa mechanizmów przedawnienia zobowiązań podatkowych.

Likwidacja obowiązku raportowania krajowych schematów podatkowych oraz ograniczenie przesłanki zawieszenia biegu terminu przedawnienia w związku z wszczęciem postępowania karnego skarbowego to zmiany, które znacząco wpłyną na praktykę organów podatkowych.

Zwiększenie wysokości zwrotu podatku oraz wprowadzenie możliwości zdalnego przesłuchania w postępowaniu podatkowym to kolejne elementy modernizacji systemu. Organy podatkowe zyskają nowe narzędzia do efektywniejszego działania, a podatnicy – lepszą ochronę swoich praw.

Zmniejszenie wysokości kar w Kodeksie karnym skarbowym oraz wprowadzenie mandatu zaocznego ma uczynić system sankcji bardziej proporcjonalnym i efektywnym. Możliwość umorzenia podatku przed terminem płatności to szczególnie istotna zmiana dla podatników podatków lokalnych.

Resort finansów przygotował kompleksową nowelizacją, która ma wprowadzić ordynacja podatkowa w erę cyfryzacji i większej efektywności. Ministerstwo finansów podkreśla, że zmiany służą zarówno interesom podatników, jak i sprawności działania organów podatkowych.

Przypadków wszczęcia postępowania wyłącznie w celu przedłużenia terminu przedawnienia ma być znacznie mniej dzięki wprowadzonym ograniczeniom. Możliwość wszczynać postępowania karne skarbowe instrumentalnie zostanie ograniczona poprzez uchylenie odpowiednich przepisów ordynacji podatkowej.

Nowe przepisy ordynacji podatkowej wprowadzają także usprawnienia w zakresie doręczeń elektronicznych oraz funkcjonowania e-Urzędu Skarbowego. Podatnicy zyskają szerszy dostęp do elektronicznych usług administracji skarbowej.

Nowelizacja ordynacji podatkowej to jeden z największych projektów reformy systemu podatkowego ostatnich lat. Wprowadzane zmiany mają charakter systemowy i wpłyną na codzienne funkcjonowanie zarówno podatników, jak i organów podatkowych w Polsce.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2026-03-31 Wypożyczalnia Samochodu – Jak Optymalnie Rozliczyć Podatki w firmie (PIT, CIT, VAT, Limity i Preferencje...

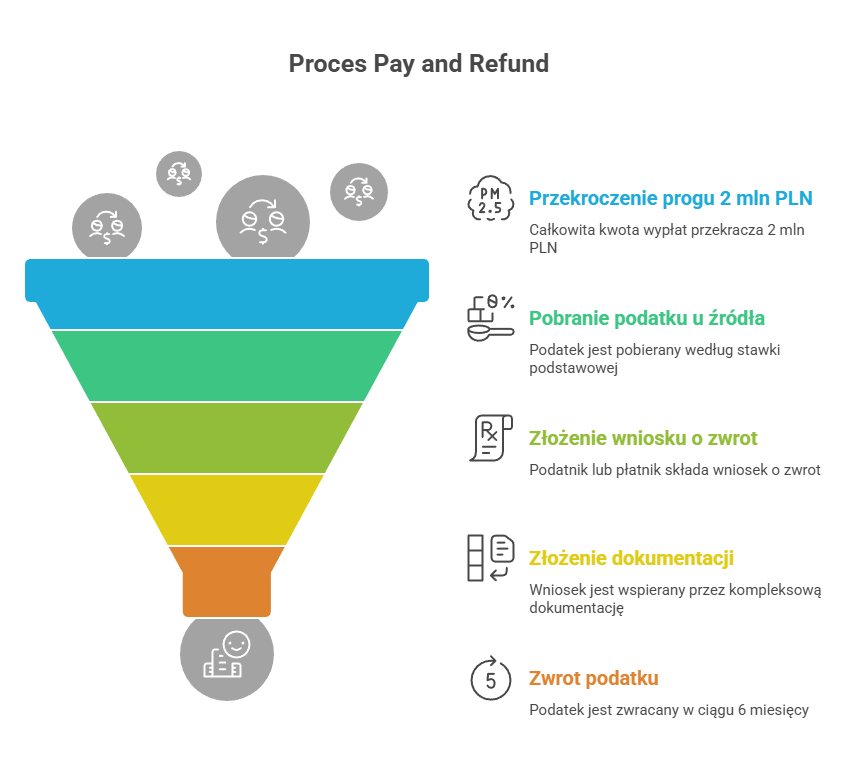

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...