Metoda koszt plus w cenach transferowych

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

2025-08-28

Leasing to popularna forma finansowania samochodów dla firm, umożliwiająca korzystanie z pojazdów bez konieczności dużego jednorazowego wydatku. Oferta leasingowa na rynku również jest szeroka.

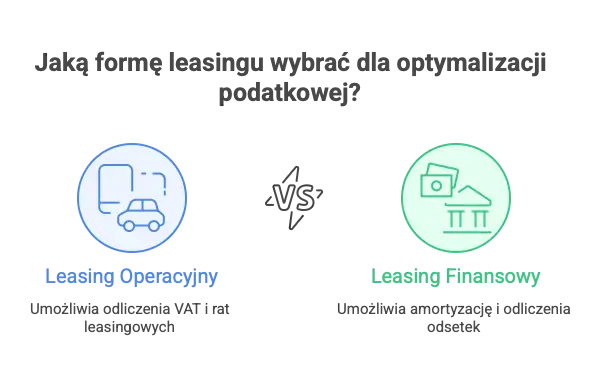

W popularnej formie finansowania jaką jest leasing operacyjny samochód osobowy nie jest amortyzowany przez przedsiębiorcę, lecz przez leasingodawcę, będącym właścicielem pojazdu. Po zawarciu umowy leasingowej, leasingobiorca płaci wynagrodzenie w postaci miesięcznej raty leasingowej w trakcie trwania leasingu.

Na koniec umowy możliwy jest wykup prywatny danego samochodu osobowego, choć nie jest to obowiązkowe. Przedmiotem leasingu może być zarówno używany jak i nowy samochód.

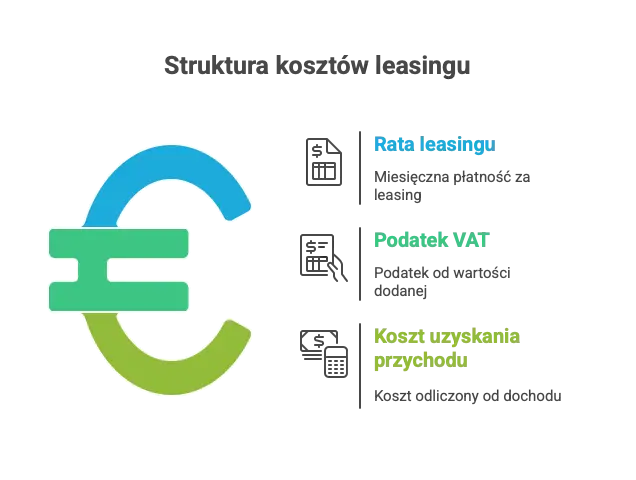

Ratę leasingu można uwzględnić w kosztach podatkowych oraz istnieje możliwość odliczenia vat z tego tytułu. Wysokość odliczenia zależy jednak od sposobu wykorzystania pojazdu.

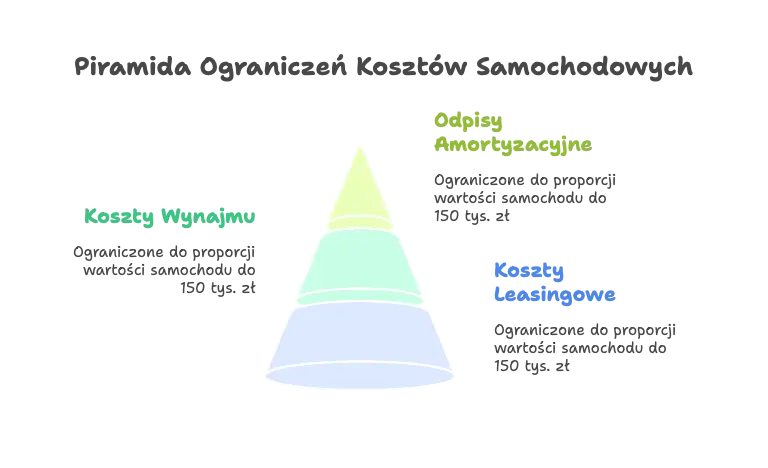

Pojazd będący środkiem trwałym może być amortyzowany zgodnie z przepisami podatkowymi, a odpisy amortyzacyjne aktualnie są ograniczone limitem 150 000 zł zgodnie z art. 23 ust 1 pkt ustawy o podatku dochodowym, natomiast od 1 stycznia 2026 limit ten ulga zmianie i wyniesie, co do zasady, do 100 000 zł, o czym szczegółowo opowiem w dalszej części. Podkreślam również, że wartość netto pojazdu powiększona o nieodliczony podatek VAT jest kluczowa przy wyliczaniu odliczeń podatkowych.

Leasing finansowy pozwala na amortyzację samochodu osobowego i zaliczenie do kosztów części odsetkowej rat leasingowych. Koszty uzyskania przychodu z tytułu rat leasingowych są limitowane również do wartości 150 000 zł samochodu, z wyłączeniem części odsetkowej, która podlega pełnemu odliczeniu. Możliwość rozliczania kosztów leasingu dotyczy tylko tej części, która nie przekracza limitu wartości pojazdu, a odliczenie VAT oraz inne odliczenia są możliwe w określonych przypadkach. W kosztach uzyskania przychodu można uwzględnić raty leasingowe, ale tylko do wysokości limitu, a pozostała część nie stanowi kosztu uzyskania przychodu w całości. Rozliczanie kosztów leasingu wpływa na dochody firmy, a prawidłowe ujęcie wydatków w kosztach uzyskania przychodów oraz stosowanie odpisów amortyzacyjnych zgodnie z limitem ma kluczowe znaczenie dla optymalizacji podatkowej przedsiębiorstwa.

Samochód osobowy o wartości powyżej 150 tys. zł to coraz częstszy wybór wśród przedsiębiorców, którzy chcą zapewnić swojej firmie komfort, bezpieczeństwo i niezawodność. Decydując się na leasing samochodu osobowego o wartości powyżej 150 tys. zł, zyskujesz możliwość elastycznego finansowania pojazdu bez konieczności angażowania dużych środków własnych. Leasing samochodu osobowego pozwala na rozliczanie kosztów związanych z użytkowaniem auta – zarówno w leasingu operacyjnym, jak i finansowym. W kosztach podatkowych możesz uwzględnić nie tylko raty leasingowe, ale także ubezpieczenia oraz wydatki eksploatacyjne samochodów osobowych. Przedsiębiorca ma również możliwość wprowadzenia samochodu osobowego do ewidencji środków trwałych i skorzystania z amortyzacji pojazdu, o ile leasing stanowi leasing finansowy. Leasing operacyjny może dodatkowo charakteryzować się wysokim wykupem co może również wpływać na płynność podmiotu w trakcie trwania leasing do momentu jego zakończenia.

Należy jednak pamiętać, że jeżeli zawierasz umowę leasingu samochodu, umowa obejmuje wynajem długoterminowy lub kupujesz samochód, a jego wartość netto powiększona o niedoliczoną część podatku VAT przekracza 150 tys. zł wartość kosztów podatkowych, a tym samym korzyści podatkowych z tego tytułu jest ograniczona do wysokości wskazanej kwoty 150 tys. zł. Limitowane w ten sposób jest zatem wysokość opłat leasingowych, wynagrodzenia za najem oraz wartość odpisów amortyzacyjnych zakupionego samochodu osobowego.

Założenia:

Podatnik VAT zawiera umowę leasingu operacyjnego

Będzie wykorzystywał pojazd do celów mieszanych

Wartości netto samochodu to 200 000 PLN, wartość brutto 246 000 PLN.

Podatek VAT podlegający odliczeniu to 50% z 46 000 PLN tj. 23 000 PLN

Warunki leasingu:

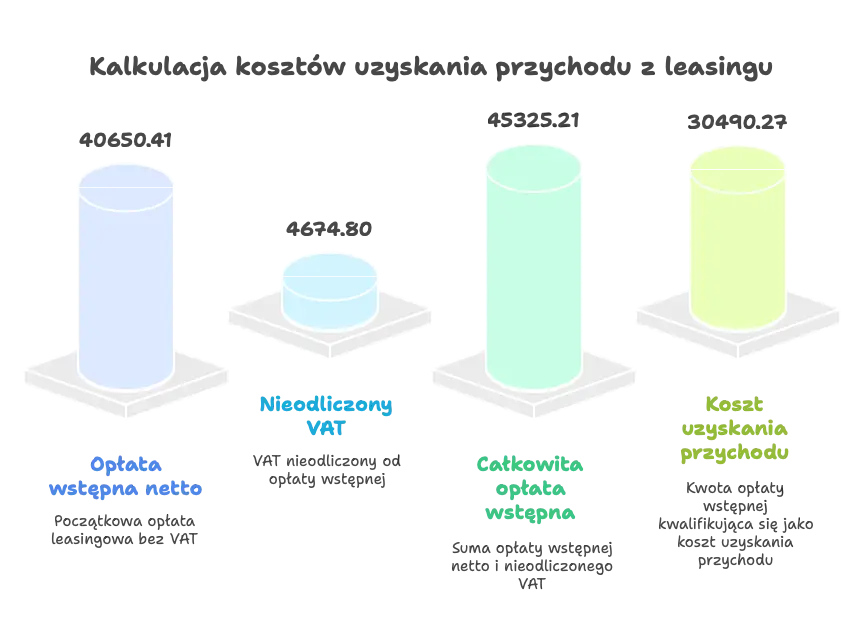

Opłata wstępna wyniosła 50 000 PLN brutto, netto 40 650,41 PLN

Miesięczna rata leasingu jest równa i wynosi 4 000 PLN brutto, netto 3 252,03 PLN

Okres leasing 5 lat.

Kalkulacja limitu:

Kwota netto (200 000 PLN) powiększona o podatek VAT niepodlegający odliczeniu (50% z 46 000 PLN = 23 000 PLN), suma tych kwot wynosi 200 000 PLN + 23 000 PLN = 223 000,00 PLN.

Limit odliczenia w tym zakresie wyniesie więc:

150 000 PLN / 223 000 PLN * 100 = 67,27%

Rozliczenie opłaty wstępnej

Limitowanie obejmuje wysokość wkładu własnego tj. opłaty wstępnej. Zatem w opisanym przykładzie kosztem uzyskania przychodu będzie wartość netto opłaty wstępnej powiększona o 50% nieodliczonego podatku VAT tj. 40 650,41 PLN + 4 674,80 PLN = 45 325,21 PLN w części stanowiącej 67,27%, czyli 30 490,27 PLN stanowić będzie koszt uzyskania przychodu.

Rozliczenie rat leasingu

Limitowanie obejmuje ratę leasingu na analogicznych zasadach. Podobnie jak w opłacie wstępnej wartość netto raty leasingowej powiększonej o 50% nieodliczonego podatku VAT tj. 3 252,03 PLN + 373,99 PLN = 3 626,02 PLN w części stanowiącej 67,27%, czyli 2 439,22 PLN stanowić będzie koszt uzyskania przychodu.

Ubezpieczenie OC i NNW

Koszty ubezpieczenia tego rodzaju nie są limitowane w powyższy sposób. Zatem cała składka OC będzie stanowiła koszt podatkowy.

Ubezpieczenia AC, GAP

Koszty takich ubezpieczenia AC czy GAP są limitowane zgodnie z zastosowaniem limitu wskazanego powyżej w wysokości 67,27% zgodnej z treścią przykładu, co powoduje ograniczenie korzyści podatkowych.

Koszty eksploatacyjne

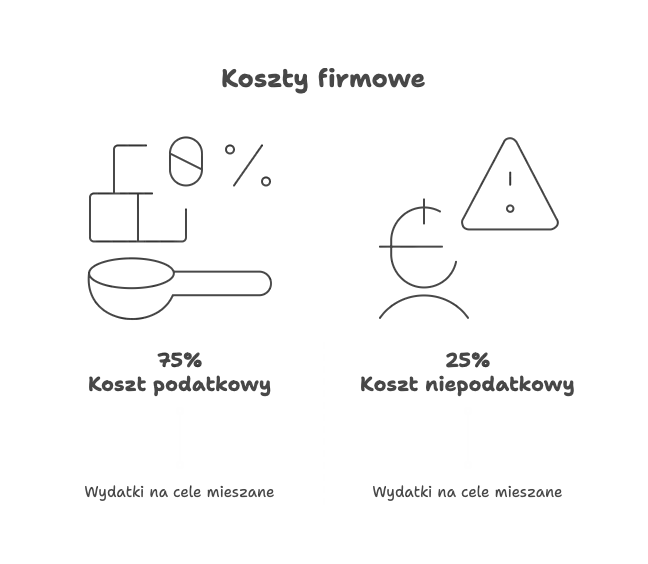

Przepisy podatkowe ograniczają wysokość kosztów firmowych związanych z eksploatacją.

75% – wydatków tego rodzaju stanowią koszt podatkowy w przypadku wykorzystywania pojazdu do celów mieszanych.

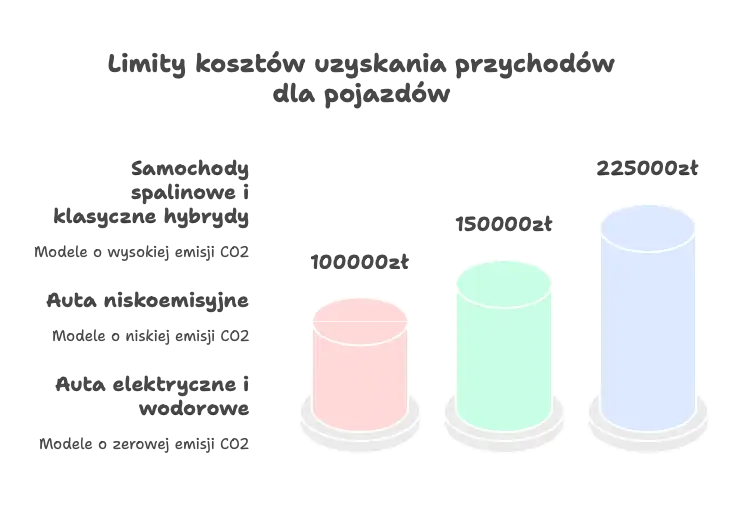

Od 1 stycznia 2026 roku opisany limit zostanie uzależniony od wysokości emisji CO2 i limit ten wyniesie:

100 000 zł – dla samochodów spalinowych i klasycznych hybryd (emisja CO2 równa lub wyższa niż 50 g/km) – znacząca część modeli samochodów osobowych.

150 000 zł – dla aut niskoemisyjnych (emisja CO2 poniżej 50 g/km).

225 000 zł dla aut elektrycznych i z napędem wodorowym.

Źródłem danych dotyczących emisji będą dane umieszczone w centralnej ewidencji pojazdów CEPiK.

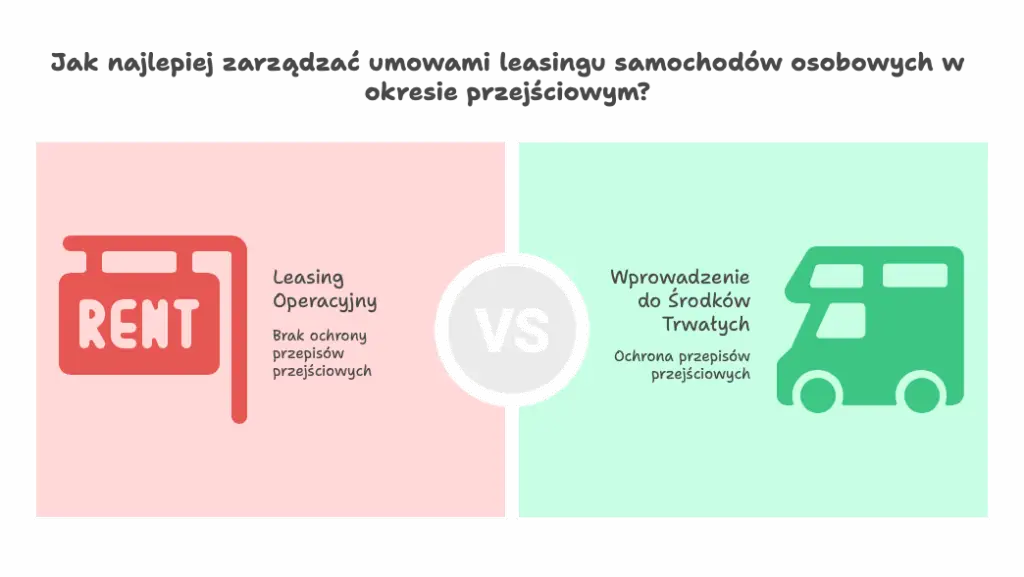

Efektem zmiany jest obniżona efektywność tarczy podatkowej generowanej w przypadku m.in. w trakcie leasingu operacyjnego. Wysokość raty leasingowej podlegająca odliczeniu, ale i miesięcznych kosztów wynajmu oraz jeżeli podatnik zdecyduje się wykupić samochód osobowy – korzyści podatkowej z tytułu amortyzacji.

Przepisy przejściowe nie odnoszą się do umów leasingu operacyjnego, a co za tym idzie nie przewidują bezpośredniej ochrony dla umów zawartych przed wejściem w życie przepisów obniżających limit, w przeciwieństwie do wprowadzenia pojazdów do środków trwałych przed 1 stycznia 2026, co do których przepisy przejściowe uwzględniają kontynuację zasady amortyzacji w takiej sytuacji na starych zasadach.

Pamiętać jednak należy o zasadach, na których opiera się system podatkowy w Polsce. Jedną z nich jest zasada ochrony praw nabytych, na którą mogą powoływać się podatnicy w przypadku zawarcia umowy leasingu operacyjnego samochodu osobowego przed wejściem nowych przepisów. Choć zapewne skończy się na skardze do sądu administracyjnego by doczekać się uznania swoich racji.

Jeżeli jesteś zainteresowany zawarciem umowy leasingu operacyjnego w 2026 roku to prawdopodobnie dotyczyć Cię będzie limit 100 000 zł, a to znaczy, że bazując na danych z przedstawionego powyżej przykładu nie odliczysz już 67,27% a 44,84% opłaty wstępnej, wysokości raty leasingowej czy ubezpieczenia AC czy GAP.

Zgodnie z przykładem powyżej 22,43% odliczenia będzie kosztowało podatnika poczekanie na decyzję do 2026 roku. Do końca roku możesz skorzystać jeszcze z zasad dotychczasowych.

Leasing operacyjny to jedna z najczęściej wybieranych form finansowania samochodów osobowych przez przedsiębiorców. W przypadku leasingu operacyjnego firma leasingowa pozostaje właścicielem pojazdu przez cały okres trwania umowy, a leasingobiorca korzysta z samochodu na podstawie miesięcznych rat leasingowych. Kluczową zaletą leasingu operacyjnego jest możliwość zaliczenia rat leasingowych do kosztów uzyskania przychodu, co przekłada się na realne korzyści podatkowe dla firmy.

Leasing operacyjny samochodów osobowych pozwala na elastyczne zarządzanie flotą firmową bez konieczności angażowania dużych środków własnych. Dodatkowo, leasing operacyjny umożliwia korzystanie z nowych modeli samochodów osobowych, a po zakończeniu umowy leasingowej przedsiębiorca może zdecydować się na wykup pojazdu lub zawarcie nowej umowy na inny samochód. Dzięki temu leasing operacyjny jest atrakcyjnym rozwiązaniem dla firm, które chcą zoptymalizować koszty uzyskania przychodu i korzystać z nowoczesnych pojazdów bez konieczności ich zakupu.

Leasing finansowy to alternatywna forma finansowania samochodów osobowych, która różni się od leasingu operacyjnego przede wszystkim kwestią własności pojazdu. W przypadku leasingu finansowego, po zakończeniu umowy leasingu, prawo własności samochodu przechodzi na leasingobiorcę. Oznacza to, że przedsiębiorca staje się właścicielem pojazdu i może wprowadzić go do ewidencji środków trwałych.

Leasing finansowy jest korzystny dla firm, które planują długoterminowe użytkowanie samochodu osobowego i chcą docelowo stać się jego właścicielem. Warto jednak pamiętać, że w przypadku leasingu finansowego firma leasingowa nie pozostaje właścicielem pojazdu przez cały okres umowy, a rozliczanie kosztów uzyskania przychodu wymaga uwzględnienia zarówno rat leasingowych, jak i odpisów amortyzacyjnych zgodnie z obowiązującymi limitami.

Podatek VAT odgrywa istotną rolę w rozliczaniu leasingu samochodów osobowych. Przedsiębiorca korzystający z leasingu samochodu osobowego ma możliwość odliczenia VAT naliczonego od rat leasingowych, co pozwala na dodatkową optymalizację kosztów uzyskania przychodu. W przypadku, gdy samochód jest wykorzystywany wyłącznie do celów firmowych, możliwe jest odliczenie 100% VAT od rat leasingowych oraz innych wydatków związanych z leasingiem samochodów osobowych.

Jeśli jednak samochód osobowy jest użytkowany zarówno w celach firmowych, jak i prywatnych (tzw. użytkowanie mieszane), odliczenie VAT jest ograniczone do 50% kwoty VAT naliczonego na fakturach za raty leasingowe. Warto podkreślić, że wartość samochodu przyjętej do leasingu nie wpływa na możliwość odliczenia VAT – kluczowe znaczenie ma sposób użytkowania pojazdu oraz prawidłowe udokumentowanie wydatków.

W praktyce, prawidłowe rozliczenie podatku VAT w przypadku leasingu samochodów osobowych pozwala na zmniejszenie kosztów prowadzenia działalności gospodarczej i efektywne zarządzanie wydatkami firmowymi. Warto regularnie monitorować zmiany w przepisach dotyczących odliczenia VAT, aby w pełni wykorzystać dostępne możliwości optymalizacji podatkowej.

Podsumowując, leasing samochodu osobowego gdy wartość samochodu powiększona o nieodliczoną cześć podatku VAT przekracza 150 tys. zł, a od 2026 roku, co do zasady 100 tys. zł to obszar tak samo szans jaki ryzyk podatkowych. Dobrze przemyślany leasing lub zakup samochodu zmaksymalizuje korzyści podatkowe oraz zabezpieczy użytkownika pojazdu przed niepożądanymi skutkami domiarów podatkowych z tytułu błędnego rozliczenia kosztów.

Warto zauważyć, że leasing operacyjny w swojej istocie nie rodzi obowiązku wykupu pojazdu po zakończeniu okresu trwania umowy, ale także może się charakteryzować wysokim wykupem, jeżeli tak ustalą między sobą strony umowy w tym zakresie. Co powoduje dużą elastyczność w przypadku tej formy finansowania dla podatników.

Leasing operacyjny to rozwiązanie, które pozwala przedsiębiorcom efektywnie zarządzać finansami firmy i korzystać z nowoczesnych pojazdów bez konieczności ponoszenia wysokich kosztów początkowych. Wybierając leasing samochodu osobowego, warte jest przeprowadzenie kalkulacji proporcji, który pomoże precyzyjnie określić, jaka część kosztów leasingu samochodów osobowych może zostać zaliczona do kosztów uzyskania przychodu. Przed podjęciem decyzji warto porównać różne oferty leasingu, uwzględnić warunki leasingu operacyjnego i finansowego oraz przeanalizować koszty związane z ubezpieczeniami, wydatkami eksploatacyjnymi i amortyzacją samochodu. Dzięki temu przedsiębiorca może wybrać najkorzystniejszą ofertę leasingu samochodu osobowego o wartości również powyżej 150 tys. zł i zoptymalizować wydatki swojej firmy.

Jeżeli masz pytania lub wątpliwości dotyczące podjęcia decyzji co do efektywności podatkowej różnych narzędzi związanych z finansowaniem samochodu osobowego jak i ich rozliczeń skontaktuj się z naszymi doradcami podatkowymi, chętnie pomożemy. Jeżeli chcesz sprawdzić efekt tarczy podatkowej finansowania samochodu leasingiem również zapraszamy do kontaktu chętnie udostępnimy Ci kalkulator leasingowy, w tym zakresie.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

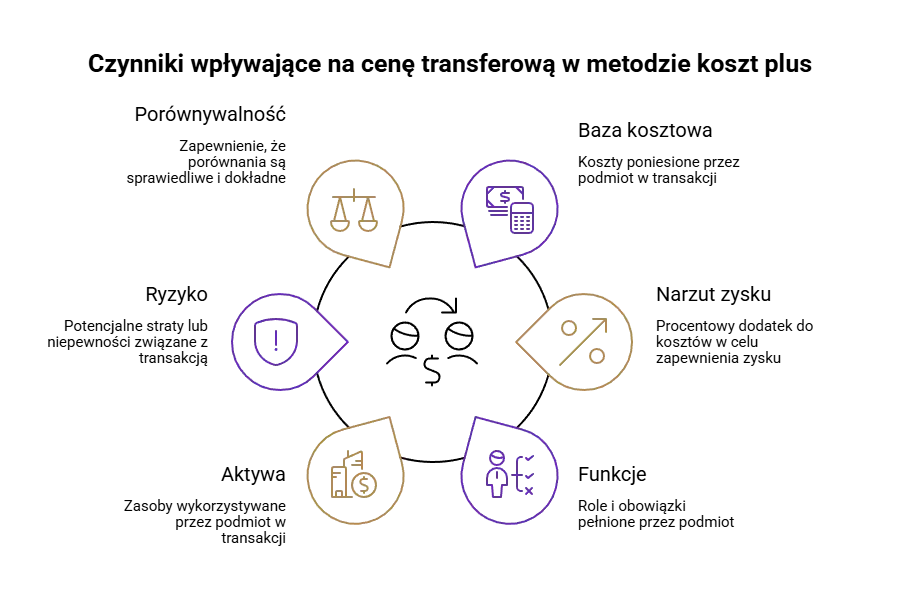

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

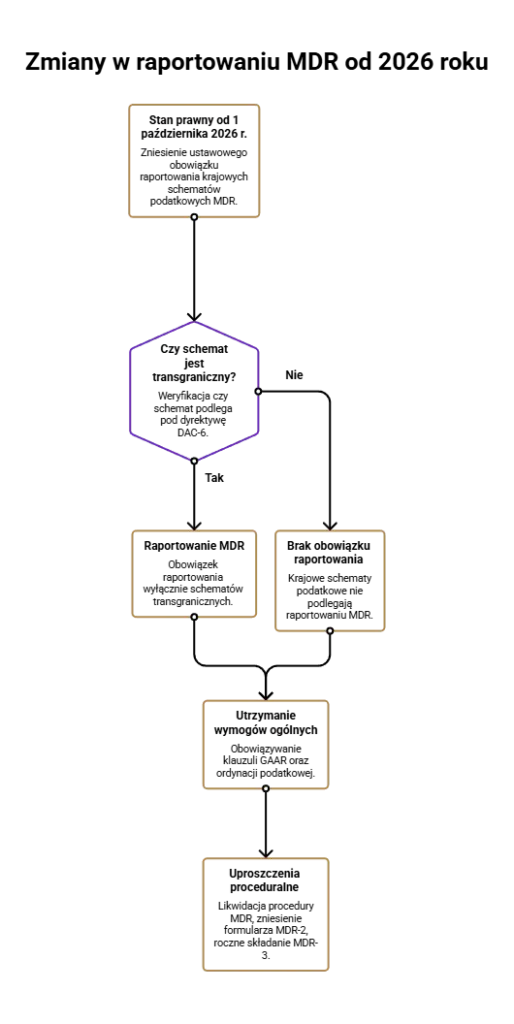

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją...

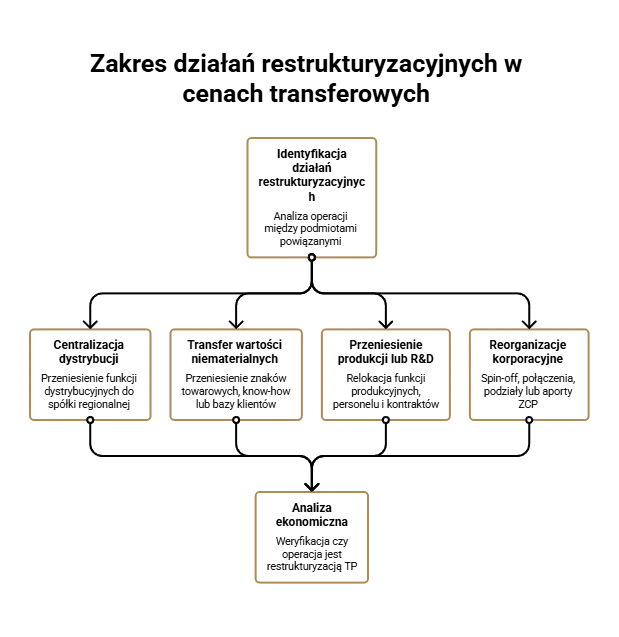

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem....