IP Box – korzyści i zasady korzystania z ulgi dla przedsiębiorców

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2025-12-03

Od 8 lipca 2026 r. współpraca na fakturze będzie oceniana znacznie szybciej niż dotąd. Reforma PIP nie likwiduje B2B, ale daje inspektorom narzędzia, które w praktyce mogą przesunąć spór o etat z sali sądowej na etap kontroli administracyjnej.

Jeśli Twoja firma korzysta z kontraktorów albo pracujesz na własnej działalności gospodarczej, hasło pip b2b powinno znaleźć się na liście tematów do pilnego audytu. Najważniejsze jest nie to, jak nazwano kontrakt, lecz jak wygląda codzienne wykonywania pracy.

Od 8 lipca 2026 r. okręgowego inspektora pracy będzie mógł wydać decyzję o istnienie stosunku pracy, gdy umowy b2b faktycznie przypominają etat.

Największe ryzyko dotyczy relacji: stałe godziny, praca w określonym miejscu, obowiązkowe raportowanie i wykonywanie zadań pod jego kierownictwem.

Uczciwa forma współpracy B2B pozostaje legalna, zwłaszcza gdy kontraktor ma kilku klientów, własne narzędzia i ponosi element ryzyka gospodarczego.

Firmy powinny w pierwszej kolejności przejrzeć umowy, procesy onboardingu, zasady organizacji pracy i dokumentację usług.

Od 2026 r. będzie można korzystać z interpretacji indywidualnej głównego inspektora pracy, aby ograniczyć ryzyko nieświadomego naruszenia prawa pracy.

System PIP (Państwowa Inspekcja Pracy) odnosi się do kontroli kontraktów B2B oraz planowanych zmian w przepisach na 2026 rok. Reforma państwowej inspekcji pracy wynika z potrzeby ograniczenia fikcyjnego samozatrudnienia i uszczelnienia rynku pracy. Zmiany te są częścią szerszej reformy państwowej rynku pracy, mającej na celu skuteczniejsze egzekwowanie praw pracowników, eliminowanie nieuczciwych praktyk oraz zapewnienie stabilności zatrudnienia poprzez wzmocnienie mechanizmów kontrolnych i decyzji administracyjnych.

Oś czasu wygląda następująco:

11 marca 2026 r. — Sejm uchwalił zmiany do ustawy o państwowej inspekcji pracy.

2 kwietnia 2026 r. — ustawę podpisał Prezydent.

7 kwietnia 2026 r. — publikacja w Dzienniku Ustaw, poz. 473.

8 lipca 2026 r. — wejście nowych przepisów w życie.

Zmiany są powiązane z Krajowym Planem Odbudowy i kamieniami milowymi A71G oraz A72G. Cel jest prosty: ograniczyć sytuacje, w których przedsiębiorca wykonuje pracę na podstawie umowy cywilnoprawnej, ale faktycznie działa jak pracownik zatrudniony na podstawie stosunku pracy.

Ustawa została skierowana do Trybunału Konstytucyjnego, jednak samo skierowanie nie wstrzymuje vacatio legis. Dlatego firmy powinny analizować umowy B2B już teraz, szczególnie umów cywilnoprawnych, kontraktów menedżerskich i zleceń realizowanych w modelu zbliżonym do etatu. Dla istniejących struktur przewidziano także rozwiązanie przejściowe, ale nie warto traktować go jako wymówki do odkładania audytu.

Reforma PIP wprowadza możliwość stwierdzenia istnienia stosunku pracy przez okręgowego inspektora pracy w drodze decyzji administracyjnej, na podstawie ustaleń faktycznych dokonanych podczas kontroli. Oznacza to, że inspektor może uznać umowę cywilnoprawną, w tym B2B, za umowę o pracę, jeśli ustalenia faktyczne potwierdzą cechy stosunku pracy. Ta sama zasada dotyczy sytuacji, gdy relacja spełnia przesłanki określone w Kodeksie pracy.

Nowe uprawnienia PIP mają działać dwuetapowo:

pierwszym krokiem jest polecenie inspektora, czyli polecenie usunięcia naruszeń, na przykład zawarcia umowy o pracę albo zmiany organizacji współpracy,

dopiero gdy firma nie zareaguje, inspektor będzie mógł wydać decyzję w formie decyzji administracyjnej.

Ustalenie stosunku pracy i nawiązanie stosunku pracy może nastąpić w drodze decyzji administracyjnej, bez udziału sądu na tym etapie. W przypadku wniesienia odwołania od decyzji administracyjnej, sprawa może trafić do sądu pracy.

Szczególnie istotny jest moment początku postępowania administracyjnego, od którego liczone są prawa i obowiązki stron oraz działania organów inspekcji pracy.

W przypadku, gdy państwowa inspekcja pracy podczas kontroli stwierdzi, że współpraca na podstawie umowy B2B w rzeczywistości spełnia przesłanki stosunku pracy, pierwszym krokiem jest wydanie polecenia usunięcia naruszeń. Inspektor ocenia, czy praca jest wykonywana pod kierownictwem pracodawcy oraz czy doszło do zawierania umów cywilnoprawnych w miejsce stosunku pracy. Oznacza to, że pracodawca otrzymuje formalne zalecenie dostosowania warunków współpracy do przepisów kodeksu pracy – na przykład poprzez zawarcie umowy o pracę i zapewnienie pracownikowi wszystkich praw wynikających z prawa pracy.

Działania inspektora mają na celu skuteczne egzekwowanie prawa oraz zapewnienie przestrzegania przepisów prawa, w tym dotyczących bezpieczeństwa i higieny pracy. Polecenie usunięcia naruszeń jest etapem poprzedzającym wydanie decyzji administracyjnej przez inspektora pracy. Ma ono na celu umożliwienie pracodawcy dobrowolnego przywrócenia stanu zgodnego z prawem, bez konieczności natychmiastowego nakładania sankcji. Jeśli jednak pracodawca nie zastosuje się do polecenia, państwowa inspekcja może wydać decyzję stwierdzającą istnienie stosunku pracy, co wiąże się z obowiązkiem zapłaty zaległych składek ZUS, uregulowania podatków oraz zapewnienia pracownikowi wszystkich świadczeń przewidzianych przez kodeks pracy. W praktyce oznacza to nie tylko skutki finansowe, ale także konieczność zmiany modelu współpracy na zgodny z przepisami prawa pracy.

Decyzji PIP nie należy mylić z automatycznym wyrokiem sądu. Decyzja administracyjna wydana przez inspektora pracy stwierdzająca istnienie stosunku pracy wywołuje skutki od dnia doręczenia decyzji. Oznacza to, że od dnia doręczenia decyzji pracodawca musi natychmiast dostosować się do obowiązków wynikających z Kodeksu pracy, w tym w zakresie podatków i składek na zakład ubezpieczeń społecznych. Decyzja PIP działa na przyszłość, co oznacza, że skutki prawne nie obejmują automatycznie wcześniejszego okresu współpracy.

Wniesienie odwołania od takiej decyzji nie wstrzymuje automatycznie jej skutków – pracodawca musi realizować obowiązki wynikające z decyzji od dnia jej doręczenia. Wykonalność pojawi się po upływie terminu na wniesienie odwołania albo po prawomocnym orzeczeniu sądu pracy. Warto dodać, że zakład ubezpieczeń społecznych stosuje podobne rozwiązania przy ustalaniu obowiązku ubezpieczeniowego na podstawie przepisów materialnoprawnych.

Nowe przepisy PIP wprowadzają mechanizmy ochronne dla osób objętych decyzją inspektora, co oznacza, że umowa cywilnoprawna może być rozwiązana tylko na zasadach właściwych dla prawa pracy. To w praktyce oznacza większą stabilność zatrudnienia osoby, której dotyczy ustalenie stosunku pracy.

Decyzje organów państwowej inspekcji pracy będą podlegały kontroli sądowej. Strony umowy będą mogły wystąpić do sądu pracy, a możliwość rozpoznania sprawy ma obejmować także tryb przyspieszony, w tym posiedzeniu niejawnym, jeśli przepisy proceduralne na to pozwolą.

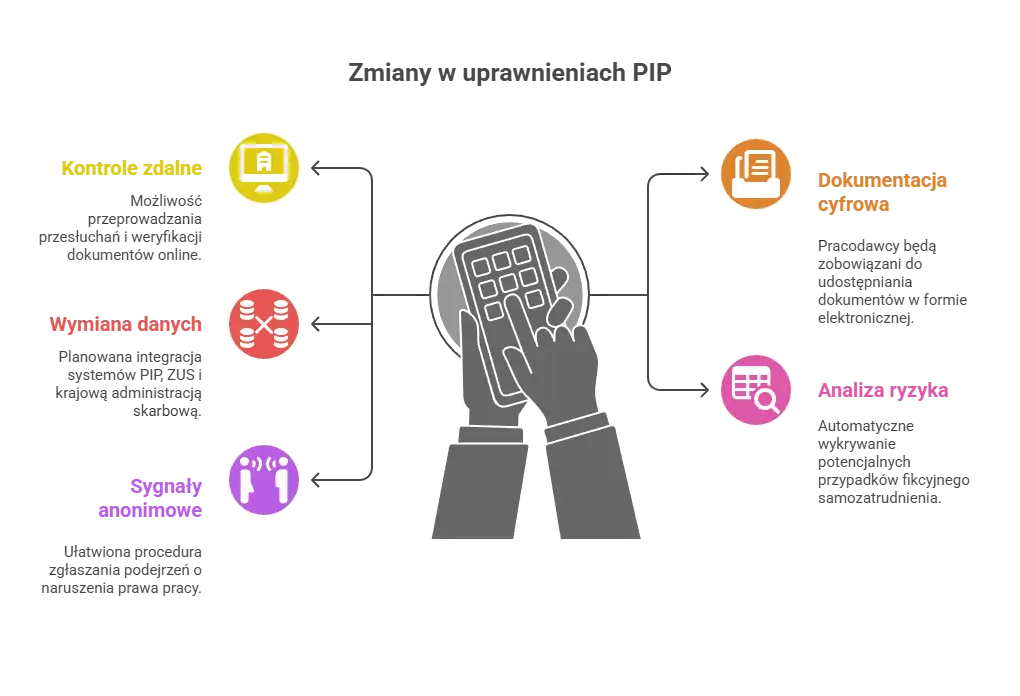

Państwowa inspekcja otrzyma też szerszy dostęp do danych. Współpraca z zakładem ubezpieczeń społecznych i krajową administracją skarbową oraz system wymiany danych mają pomóc w analizie ryzyka i wykrywaniu powtarzalnych schematów pip b2b.

Nowe uprawnienia PIPobejmują także znaczące rozszerzenie możliwości prowadzenia kontroli. Inspektorzy otrzymają prawo do przeprowadzania kontroli zdalnych poprzez wideokonferencje i nowoczesne środki elektroniczne, co drastycznie zwiększy efektywność działań kontrolnych.

Kluczowe nowe narzędzia kontrolne obejmują:

kontrole zdalne: możliwość przeprowadzania przesłuchań i weryfikacji dokumentów online,

wymóg dokumentacji cyfrowej: pracodawcy będą zobowiązani do udostępniania dokumentów w formie elektronicznej,

rozszerzona wymiana danych: planowana integracja systemów PIP, ZUS i krajową administracją skarbową,

analiza ryzyka: automatyczne wykrywanie potencjalnych przypadków fikcyjnego samozatrudnienia,

sygnały anonimowe: ułatwiona procedura zgłaszania podejrzeń o naruszenia prawa pracy.

Szczególnie istotna jest planowana wymiana danych między organami kontrolnymi. PIP będzie otrzymywać od ZUS szczegółowe informacje obejmujące PESEL, NIP, REGON, wysokość wynagrodzenia oraz rodzaj umowy dla wszystkich współpracowników. To pozwoli na precyzyjną identyfikację przypadków wymagających szczegółowej analizy.

Inspektorzy będą także uprawnieni do żądania dostępu do siedzibie firmy w celu weryfikacji rzeczywistych warunków wykonywania pracy. Kontrola PIP będzie mogła obejmować analizę używanych narzędzi, sposobu organizacji pracy oraz stopnia samodzielności współpracowników.

Reforma PIP przewiduje wprowadzenie interpretacji indywidualnej Głównego Inspektora Pracy, co ma na celu ocenę, czy dany model współpracy stanowi stosunek pracy, co może pomóc w uniknięciu nieświadomych naruszeń prawa pracy. To ważne narzędzie dla firm, które chcą działać zgodnie z przepisami prawa pracy, ale nie mają pewności, czy ich model jest bezpieczny.

Wniosek do głównego inspektora pracy powinien opisywać stan faktyczny, projekt kontraktu, zasady organizacji pracy, narzędzia, klientów, odpowiedzialność i sposób rozliczeń. Interpretacja ma być wydawana co do zasady w 30 dni.

Interpretacja będzie formalnie wiążąca dla organów państwowej inspekcji pracy, ale nie dla wnioskodawcy. Jeśli firma zastosuje się do niej, zyska istotną ochronę przed sankcjami. Publikacja w BIP PIP ma z czasem stworzyć katalog przykładów bezpiecznych i ryzykownych modeli.

Największym ryzykiem jest masowe ustalenie istnienia stosunku pracy dla całych zespołów: działu IT, call center, sprzedaży lub obsługi klienta. Jeżeli wszyscy kontraktorzy mają grafik, przełożonych i obowiązki jak pracownicy, kontrola może objąć cały model.

Główne konsekwencje to:

wzrost kosztów po przejściu z B2B na umowy o pracę;

ryzyko mandatów za wykroczenia przeciwko prawom pracownika i naruszenia prawom pracownika;

roszczenia o nadgodziny, ekwiwalent urlopowy i świadczenia wynikające z praw pracowniczych;

zaległych składek, składki zus, fundusz pracy i ubezpieczenia społeczne, jeśli sąd potwierdzi, że wcześniej istniał etat;

korekty w obszarze podatek dochodowy i ubezpieczenia zdrowotnego;

ryzyko kar finansowych oraz szkody reputacyjnej.

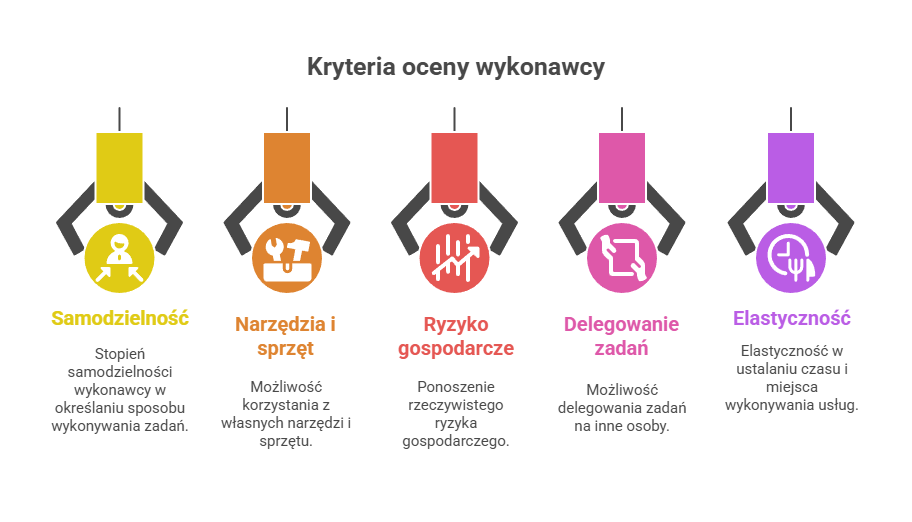

Główny inspektor pracy Marcin Stanecki zapowiedział wprowadzenie standardowej listy kontrolnej, która będzie służyć do obiektywnej oceny charakteru zatrudnienia. To narzędzie ma być pomocne zarówno dla pracodawców, pracowników, jak i inspektorów w rozróżnieniu między umową o pracę a prawdziwą umową B2B.

Planowana lista kontrolna będzie zawierać szereg pytań i kryteriów oceny, w tym:

stopień samodzielności wykonawcy w określaniu sposobu wykonywania zadań,

możliwość korzystania z własnych narzędzi i sprzętu,

ponoszenie rzeczywistego ryzyka gospodarczego,

możliwość delegowania zadań na inne osoby,

elastyczność w ustalaniu czasu i miejsca wykonywania usług.

Konsultacje z partnerami społecznymi, w tym ze związków zawodowych i organizacji pracodawców, zaplanowane są na grudzień 2025 roku. Resort pracy rozważa przygotowanie kilku różnych list dostosowanych do specyfiki poszczególnych branż, takich jak IT, budownictwo czy usługi profesjonalne.

Poniżej lista kontrolna wskazana przez Głównego Inspektora Pracy:

| Lp. | Pytanie ? | Tak | Nie |

|---|---|---|---|

| 1 | Strony (pracobiorca i przedsiębiorca) dobrowolnie zobowiązały się do wzajemnych świadczeń | ||

| 2 | Umowę cywilnoprawną zaproponował przedsiębiorca | ||

| 3 | Pracobiorca odrzucił propozycję umowy o pracę | ||

| 4 | Inne osoby świadczące taki sam rodzaj pracy i w takich samych warunkach są zatrudnione na umowę o pracę | ||

| 5 | Pracobiorca świadczył wcześniej taką samą lub podobną pracę w ramach stosunku pracy | ||

| 6 | Pracobiorca ma obiecaną umowę o pracę po okresie pracy w ramach umowy zlecenie | ||

| 7 | Pracobiorca zajmuje określone stanowisko (funkcję) w strukturze organizacyjnej przedsiębiorstwa | ||

| 8 | Pracobiorca ma wyznaczony zakres obowiązków (ustny lub pisemny) | ||

| 9 | Pracobiorca ma przełożonego- koordynatora, dyspozytora, brygadzistę, kierownika, dyrektora | ||

| 10 | Pracobiorca otrzymuje bieżące polecenia i uwagi co do zakresu powierzonej pracy | ||

| 11 | Pracobiorca nie może odmówić wykonania polecenie bez powodu i bez konsekwencji | ||

| 12 | W razie potrzeby pracobiorca wykonuje inne prace niż pierwotnie umówione | ||

| 13 | Pracobiorca nie może samodzielnie wyznaczyć do pracy innej osoby w swoim zastępstwie | ||

| 14 | Pracobiorca musi posiadać określone uprawnienia – kwalifikacje | ||

| 15 | Pracobiorca otrzymuje za pracę wynagrodzenie | ||

| 16 | Wynagrodzenie pracobiorcy zależy od liczby przepracowanych godzin | ||

| 17 | Wynagrodzenie pracobiorcy zależy nie tylko od rezultatu wykonanej pracy | ||

| 18 | Wynagrodzenie wynika z zapotrzebowania na pracę określonego rodzaju a nie rzadkich cech pracobiorcy, jak talent, unikalna zdolność, nadzwyczajne warunki fizyczne | ||

| 19 | Pracobiorcy przysługują premie jak osobom zatrudnionym w oparciu o umowę o pracę | ||

| 20 | Wobec pracobiorcy mają zastosowanie kary finansowe | ||

| 21 | Zasady stosowania kar finansowych były ustalone przez przedsiębiorcę | ||

| 22 | Z wynagrodzenia pracobiorcy są dokonywane potrącenia | ||

| 23 | Rachunki z tytułu wykonania umowy cywilnoprawnej sporządza przedsiębiorca lub wskazane przez niego biuro rachunkowo - księgowe | ||

| 24 | Wynagrodzenie jest wypłacane pracobiorcy w pieniądzu | ||

| 25 | Wynagrodzenie jest wypłacane pracobiorcy w stałym terminie | ||

| 26 | Godziny pracy pracobiorcy są ściśle określone umową lub wskazane przez przedsiębiorcę, w szczególności obowiązuje go jak każdego grafik/harmonogram pracy albo czas pracy (w tym godziny rozpoczęcia i zakończenia) jest dostosowany przez przedsiębiorcę do niepełnego wymiaru zatrudnienia np. 20 godzin/tydzień | ||

| 27 | Czas rozpoczęcia i zakończenia pracy przez pracobiorcę jest zgodny z godzinami pracy osób świadczących pracę w ramach stosunku pracy, ustalonych w regulaminie, obwieszczeniu itp. | ||

| 28 | Pracobiorca obowiązany jest świadczyć pracę we wszystkie dni od poniedziałku do piątku lub średnio 5 dni na tydzień albo pracobiorca obowiązany jest świadczyć pracę w wybrane przez przedsiębiorcę dni tygodnia | ||

| 29 | Pracobiorca ma obowiązek zgłosić przewidywaną nieobecność w pracy z wyprzedzeniem i uzyskać zgodę przedsiębiorcy | ||

| 30 | Pracobiorca ma obowiązek poinformować niezwłocznie o nieprzewidzianej nieobecności w pracy | ||

| 31 | Pracobiorca ma obowiązek usprawiedliwić nieobecność w pracy stosownym dokumentem np. zwolnieniem lekarskim | ||

| 32 | Pracobiorca ma prawo do niepłatnych urlopów w okresie uzgodnionym z przedsiębiorcą lub w okresie planowanych urlopów pracowniczych, przestojów, świąt itp. | ||

| 33 | Pracobiorca obowiązany jest odpracować szczególne dni wolne ustalone przez przedsiębiorcę w terminie obowiązującym pozostałych pracobiorców np. z tytułu tzw. długich weekendów | ||

| 34 | Pracobiorca obowiązany jest potwierdzić obecność w pracy w sposób przyjętych dla innych świadczących pracę albo określony umową lub ustnie przez przedsiębiorcę | ||

| 35 | Pracobiorca świadczy pracę bezpośrednio w zakładzie przedsiębiorcy i pod jego kierownictwem albo świadczy pracę w obcym zakładzie wskazanym przez przedsiębiorcę i pod jego kierownictwem np. poprzez koordynatora projektu | ||

| 36 | Miejsce wykonywania pracy przez pracobiorcę ustala przedsiębiorca np. wskazując trasę przewozu ludzi/towaru | ||

| 37 | Ryzyko (ekonomiczne, techniczne, produkcyjne) nie wykonania lub nieprawidłowego wykonania zadania przez pracobiorcę ponosi przedsiębiorca | ||

| 38 | Środki służące wykonaniu pracy przez pracobiorcę jak: towar, półprodukty, narzędzia, maszyny, pojazdy należą do przedsiębiorcy | ||

| 39 | Pracobiorca jest obowiązany stosować przyjęte w zakładzie procedury i instrukcje technologiczne, w tym dotyczące bezpieczeństwa jak pracownik | ||

| 40 | Pracobiorca jest obowiązany poddać się szkoleniom bhp i badaniom profilaktycznym jak pracownik | ||

| 41 | Pracobiorca jest obowiązany stosować środki ochrony indywidualnej i ochrony zbiorowej jak pracownik | ||

| 42 | Pracobiorca jest obowiązany stosować odzież, w tym firmową przydzieloną przez przedsiębiorcę lub podmiot wskazany jako miejsce świadczenia pracy |

Źródło: serwis prawo.pl

Przekształcenie umowy B2B w stosunek pracy przez decyzję PIP niesie ze sobą poważne konsekwencje finansowe dla przedsiębiorcy. Przekształcenie umowy B2B w etat oznacza konieczność rozliczenia wszystkich zobowiązań podatkowych i składkowych tak, jak dla pracownika zatrudnionego na etacie. Najważniejsza zmiana dotyczy konieczności dokonania rozliczeń za cały okres objęty przekształceniem, który może sięgać nawet kilku lat wstecz.

Przekwalifikowanie fundamentalnie zmienia zasady opodatkowania. Dochody rozliczane według stawki liniowej 19% lub ryczałtu podlegają opodatkowaniu według skali podatkowej. Prawo do rozliczania kosztów uzyskania przychodu zostaje zastąpione ryczałtowym kosztem pracowniczym.

Organy podatkowe mogą zakwestionować wszystkie koszty odliczone za okres objęty decyzją PIP, co wymaga korekty zeznań podatkowych, zwiększenia dochodu oraz dopłaty podatku wraz z odsetkami.

Jeśli samozatrudniony był czynnym podatnikiem VAT, przekwalifikowanie wywołuje efekt domina również na gruncie tego podatku. Stosunek pracy nie podlega VAT, więc wszystkie wystawione faktury okazują się fakturami dokumentującymi czynności, które faktycznie nie miały miejsca jako usługi.

Osoba taka będzie musiała skorygować deklaracje VAT, zmniejszając podatek należny o VAT wykazany na fakturach. Teoretycznie powstaje nadpłata do zwrotu. Jednocześnie jednak fiskus może zakwestionować odliczenie VAT naliczonego od zakupów firmowych – skoro działalność była pozorna, to zakupy nie służyły czynnościom opodatkowanym.

W efekcie „pracownik” może znaleźć się w sytuacji, gdy musi oddać odliczony VAT, podczas gdy zwrot nadpłaconego VAT należnego będzie procedowany osobno i z opóźnieniem. Brak przepisów przejściowych synchronizujących te procesy rodzi realne ryzyko przejściowego podwójnego obciążenia.

Dodatkowo, nie ma gwarancji, że urzędy skarbowe nie pokuszą się o stwierdzenie, że samozatrudniony wystawiał fikcyjne faktury, a więc ciąży nad nim widmo sankcji VAT i utraty w teorii nadpłaconego VAT.

W klasycznym modelu B2B firma odliczała VAT z faktur kontrahenta. Gdy okaże się, że faktury dokumentowały fikcyjną usługę (bo faktycznie była to praca etatowa), firma musi skorygować deklaracje VAT za wszystkie objęte okresy, usuwając z odliczeń cały VAT naliczony z tych faktur. Powstaje zaległość do zapłaty wraz z odsetkami.

Zgodnie z art. 30 § 1 Ordynacji podatkowej, zaległe zaliczki na podatek dochodowy „pracownika” obciąża pracodawcę jako płatnika. Pracownik traci natomiast wszystkie korzyści podatkowe związane z samozatrudnieniem.

W przypadku czynnych podatników VAT konieczna jest korekta deklaracji za wszystkie objęte okresy. Organy mogą zakwestionować prawo do odliczenia VAT naliczonego od zakupów służących działalności. Brak przepisów przejściowych stwarza ryzyko podwójnego obciążenia i sankcji za wystawienie faktur uznanych za puste.

Osobom odpowiedzialnym grożą sankcje z art. 78 Kodeksu karnego skarbowego – grzywna do 720 stawek dziennych lub pozbawienie wolności do 2 lat. Brak złożenia PIT-11 w terminie podlega sankcji do 180 stawek dziennych grzywny.

Wydanie decyzji PIP o przekształceniu umowy powoduje automatyczne powstanie pełnego stosunku pracy, co oznacza, że na pracodawcy natychmiast ciążą obowiązki wobec pracownika, takie jak prowadzenie dokumentacji pracowniczej, odprowadzanie składek na ubezpieczenia społeczne oraz udzielanie urlopów zgodnie z przepisami prawa pracy. Najistotniejsze skutki obejmują:

obowiązek wypłaty wyrównania: za niewykorzystane urlopy oraz za nadgodziny zgodnie z prawami pracy,

zakaz wypowiedzenia: niemożność rozwiązania umowy z powodu wydania decyzji PIP,

ewidencja czasu pracy: konieczność prowadzenia szczegółowej dokumentacji zgodnie z przepisami prawa pracy,

dodatki i świadczenia: wypłata wszystkich należności pracowniczych przewidzianych w firmie,

BHP i szkolenia: zapewnienie bezpiecznych warunków pracy zgodnie z przepisami,

zmiana statusu współpracownika: osoba dotychczas współpracująca staje się formalnie pracownikiem z pełnią praw pracowniczych.

Wówczas trudno będzie przedsiębiorcy utrzymać dotychczasowy sposób organizacji pracy, szczególnie jeśli współpracownik wykonywał zadania w sposób ciągły i był ściśle zintegrowany z zespołem. Konieczność dostosowania się do reżimu prawa pracy może wymagać znacznych zmian organizacyjnych.

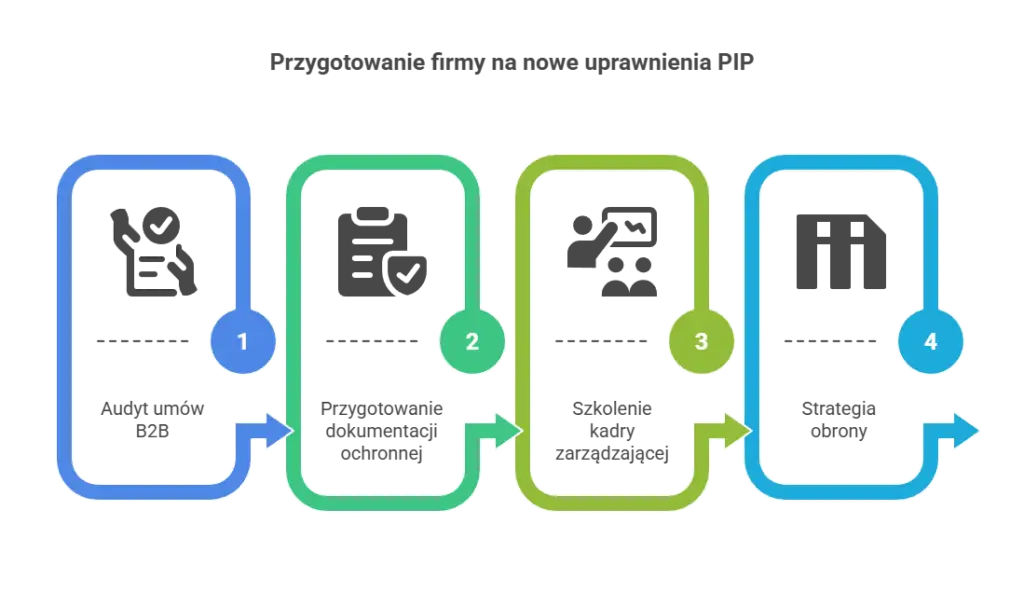

Skuteczne przygotowanie na nowe uprawnienia PIP wymaga systematycznego audytu wszystkich relacji B2B w firmie oraz wdrożenia odpowiednich procedur zabezpieczających. Kluczowe kroki obejmują:

Audyt umów B2B:

[ ] Przegląd wszystkich umów cywilnoprawnych pod kątem zgodności z rzeczywistym sposobem wykonywania pracy

[ ] Identyfikacja relacji najbardziej narażonych na zakwestionowanie przez PIP

[ ] Dokumentacja przedsiębiorczego charakteru współpracy

[ ] Weryfikacja samodzielności współpracowników w wykonywaniu zadań

Przygotowanie dokumentacji ochronnej (defence-file):

[ ] Zbieranie dowodów na ponoszenie rzeczywistego ryzyka gospodarczego przez współpracowników

[ ] Dokumentowanie możliwości korzystania z własnych narzędzi i sprzętu

[ ] Potwierdzenie elastyczności w ustalaniu czasu i miejsca świadczenia usług

[ ] Dowody na możliwość delegowania zadań na inne osoby

Szkolenie kadry zarządzającej:

[ ] Przeszkolenie menedżerów w zakresie rozróżniania stosunku pracy od umów cywilnoprawnych

[ ] Wdrożenie procedur współpracy z zewnętrznymi współpracownikami

[ ] Określenie jasnych zasad zlecania zadań i kontroli ich wykonania

[ ] Przygotowanie standardów dokumentacji współpracy B2B

Strategia obrony:

[ ] Przygotowanie procedur postępowania w przypadku kontroli PIP

[ ] Wyznaczenie osób odpowiedzialnych za kontakt z inspektorami

[ ] Przygotowanie argumentów prawnych na wypadek zakwestionowania umów

Planowane nowe uprawnienia PIP będą miały szczególnie duży wpływ na wybrane sektory gospodarki, gdzie umowy B2B są powszechnie stosowane jako podstawowa forma zatrudnienia.

Branża IT i technologiczna jest szczególnie narażona ze względu na masowe stosowanie umów B2B. Programiści, testerzy i analitycy często wykonują pracę w siedzibie firmy, korzystają ze sprzętu pracodawcy i są ściśle zintegowani z zespołami projektowymi. Realna relacja zawodowa w tej branży często przypomina stosunek pracy pomimo formalnej nazwy umowy nadanej przez strony.

E-commerce i handel elektroniczny charakteryzuje się dużą liczbą współpracowników wykonujących zadania w sposób ciągły i według ustalonych procedur. Specjaliści od marketingu online, zarządzania magazynami czy obsługi klienta często pracują według sztywnych harmonogramów i procedur firmowych.

Branże kreatywne (reklama, marketing, media) zatrudniają licznych freelancerów, którzy mogą być traktowani jako ukryci pracownicy. Graficy, copywriterzy czy social media managerowie często wykonują zadania pod ścisłym nadzorem i według szczegółowych wytycznych klienta.

Logistyka i transport, szczególnie kierowcy platformowi, stanowią obszar szczególnego zainteresowania organów kontrolnych. Współpraca z platformami typu Uber czy Glovo często spełnia kryteria stosunku pracy pomimo umów cywilnoprawnych.

Usługi finansowe i księgowe często korzystają z zewnętrznych ekspertów do prowadzenia ksiąg rachunkowych, doradztwa podatkowego czy analiz finansowych. Jeśli współpraca ma charakter ciągły i odbywa się pod ścisłym nadzorem, może zostać zakwestionowana przez PIP.

Przedsiębiorcy działający w tych branżach powinni szczególnie uważnie przeanalizować swoje praktyki zatrudnienia i przygotować się na możliwe kontrole. Inwestycja w profesjonalne doradztwo prawne i audyt relacji B2B może okazać się znacznie tańsza niż późniejsze konsekwencje decyzji o przekształceniu umowy.

Nadchodzące zmiany w uprawnieniach PIP stanowią prawdziwą rewolucję w polskim prawie pracy. Przedsiębiorcy mają niewiele czasu na przygotowanie się do nowej rzeczywistości prawnej. Kluczem do sukcesu będzie proaktywne podejście do audytu relacji B2B, wdrożenie odpowiednich procedur oraz przygotowanie skutecznej strategii obrony.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2026-03-31 Wypożyczalnia Samochodu – Jak Optymalnie Rozliczyć Podatki w firmie (PIT, CIT, VAT, Limity i Preferencje...

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...