Ulga podatkowa WOT: Korzyści dla pracodawców zatrudniających żołnierzy

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

2026-01-07

Od 2018 roku usługi niematerialne znajdują się w centrum zainteresowania Krajowej Administracji Skarbowej. Liczne spory przed WSA i NSA pokazują, że to właśnie ten obszar generuje najwięcej problemów dla przedsiębiorców – od zakwestionowanych kosztów podatkowych po sankcje VAT i postępowania karnoskarbowe.

W tym artykule omówimy, jak prawidłowo dokumentować, fakturować i rozliczać usługi niematerialne, aby zminimalizować ryzyko podczas kontroli. Znajdziesz tu praktyczne wskazówki dotyczące wymogów dowodowych, transakcji zagranicznych, podatku u źródła oraz aktualnych przepisów CIT.

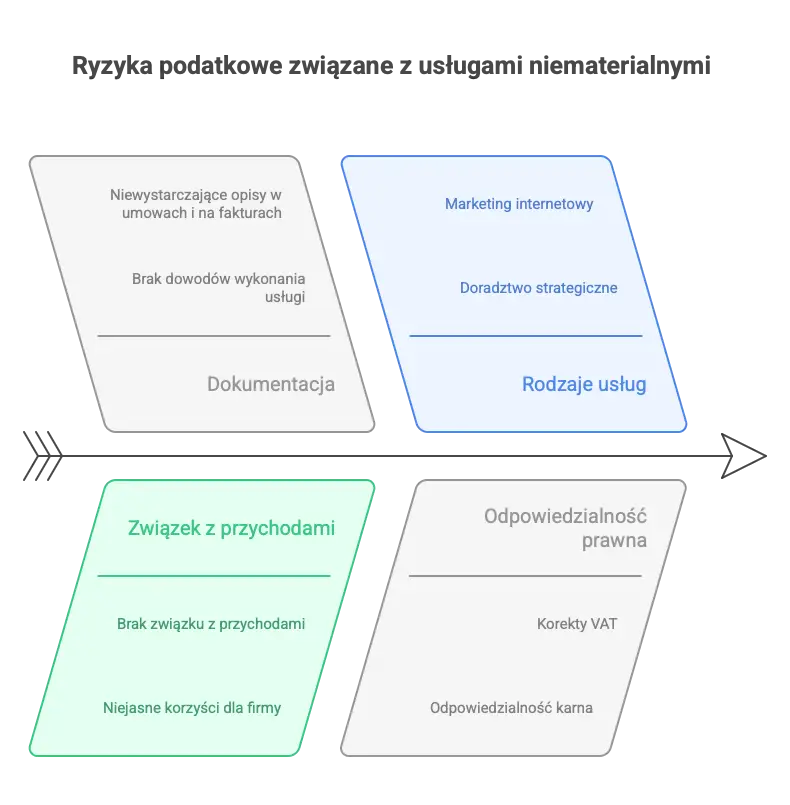

Usługi o charakterze niematerialnym stanowią jeden z najczęściej kwestionowanych obszarów w rozliczeniach podatkowych polskich firm. Organy podatkowe konsekwentnie weryfikują, czy świadczenia takie jak doradztwo, marketing internetowy, licencje IT, wsparcie zarządcze czy badania rynku rzeczywiście zostały wykonane i czy przyniosły korzyść nabywcy.

Przykłady usług najczęściej kontrolowanych:

Doradztwo strategiczne i biznesowe

Marketing internetowy i usługi reklamowe

Licencje na oprogramowanie i systemy IT

Wsparcie zarządcze od spółek-matek

Usługi HR i rekrutacyjne

Badania rynku i analizy konkurencji

Usługi szkoleniowe i coachingowe

Główne ryzyka dla przedsiębiorcy:

Zakwestionowanie kosztów uzyskania przychodów w CIT/PIT

Korekty VAT i odmowa odliczenia VAT naliczonego

Odpowiedzialność z Kodeksu Karnego Skarbowego

Odsetki od zaległości podatkowych

Należy pamiętać, że fiskus, co do zasady, nie kwestionuje samego faktu istnienia rynku usług niematerialnych. Problem pojawia się wtedy, gdy podatnik nie jest w stanie udowodnić, że dana usługa została faktycznie wykonana i że istnieje związek między wydatkiem a przychodem lub zabezpieczeniem źródła przychodu.

W ujęciu podatkowym usługi niematerialne to świadczenia, której efekt nie ma formy fizycznej. W praktyce obejmują szeroki katalog czynności – od prostych usług doradczych po skomplikowane projekty wdrożeniowe.

Definicja z perspektywy różnych ustaw:

Ustawa o VAT – usługą jest każde świadczenie, które nie jest dostawą towarów (definicja negatywna)

Ustawa o CIT/PIT – katalog usług niematerialnych obejmuje m.in. usługi doradcze, księgowe, badania rynku, usługi reklamowe, zarządzania i kontroli, przetwarzania danych, ubezpieczeń, gwarancji i poręczeń

Kategorie budzące największe wątpliwości organów:

Kategoria usługi | Typowy problem | Przykład z praktyki |

|---|---|---|

Usługi doradcze ogólne | Brak konkretnego rezultatu | “Bieżące doradztwo biznesowe” bez raportów |

Usługi zarządcze | Podejrzenie ukrytej dywidendy | Management fee od spółki-matki |

Know-how | Trudność w wycenie | Opłaty licencyjne za “wiedzę grupową” |

Marketing globalny | Brak przypisania do lokalnego rynku | Alokacja kosztów kampanii światowej |

W szczególności należy zwracać uwagę na umowy ramowe, które przewidują “kompleksowe wsparcie” bez precyzyjnego określenia zakresu rzeczowego. To właśnie takie usługi są najczęściej kwestionowane podczas kontroli.

W orzecznictwie sądów administracyjnych utrwaliła się linia, zgodnie z którą sama umowa i faktura nie stanowią wystarczających dowodów wykonania usługi. Podatnik musi dysponować dodatkowymi materiałami potwierdzającymi, że usługa została faktycznie zrealizowana.

Rodzaje dowodów materialnych akceptowanych przez organy i sądy:

korespondencja mailowa (robocza, nie tylko formalne podsumowania),

raporty i opracowania będące rezultatem usługi niematerialnej,

prezentacje przekazane w ramach usługi,

harmonogramy projektowe z oznaczeniem etapów realizacji,

timesheety (karty czasu pracy) konsultantów,

protokoły odbioru usługi podpisane przez obie strony,

nagrania spotkań on-line (Teams, Zoom),

screeny z kampanii reklamowych i paneli analitycznych,

potwierdzenie dostępu do systemów (logi, raporty aktywności).

Wdrożenie procedury należytej staranności:

Wyznacz osobę odpowiedzialną – w każdym dziale powinna być osoba odpowiedzialna za odbiór usług i gromadzenie dokumentacji.

Stwórz check-listę dokumentów – dla każdego rodzaju usług określ minimum dokumentacji do zgromadzenia.

Wprowadź protokoły odbioru – nawet dla usług cyklicznych warto sporządzać okresowe podsumowania.

Archiwizuj systematycznie – dokumenty przechowuj przez minimum 5 lat licząc od końca roku podatkowego, w którym upłynął termin płatności podatku.

Zabezpiecz dane elektroniczne – maile i pliki powinny być archiwizowane na serwerze firmowym, nie tylko na prywatnych skrzynkach pracowników.

Przykład kompletnej teczki dokumentacyjnej – usługa marketingowa 2026:

umowa ramowa z agencją (zakres, wynagrodzenie, KPI),

faktury miesięczne z opisem wykonanych działań,

raporty miesięczne z kampanii (Google Analytics, Meta Ads Manager),

screeny z paneli reklamowych potwierdzające wydatki i zasięgi,

korespondencja mailowa z akceptacją kreacji reklamowych,

protokół odbioru kwartalny z podsumowaniem efektów.

Przykład teczki – usługa zarządcza świadczona cyklicznie 2022–2025:

umowa o świadczenie usług zarządczych z podmiotem powiązanym,

dokumentacja cen transferowych (Local File, Benchmark),

protokoły ze spotkań zarządczych z udziałem przedstawicieli usługodawcy,

raporty kwartalne z rekomendacjami strategicznymi,

dowody wdrożenia rekomendacji (np. zmiany w procesach, decyzje zarządu),

faktury z opisem zakresu usług za dany okres.

W postępowaniu podatkowym obowiązuje zasada, iż organ ma obowiązek wyjaśnić stan faktyczny sprawy. Jednak w przypadku kosztów podatkowych ciężar dowodu w praktyce przerzucony jest na podatnika – to on musi wykazać wykonanie usługi i związek wydatku z przychodem.

Podstawy prawne rozkładu ciężaru dowodu:

Art. 122 i 187 Ordynacji Podatkowej – obowiązek zebrania materiału dowodowego przez organ

Art. 15 ust. 1 ustawy o CIT – definicja kosztów uzyskania przychodów (poniesione w celu osiągnięcia, zachowania lub zabezpieczenia źródła przychodów)

Ogólna zasada: dowód należy dopuścić, jeśli może przyczynić się do wyjaśnienia sprawy

Tendencje w orzecznictwie 2021–2024:

Sądy administracyjne konsekwentnie wymagają, aby podatnik wykazał:

Kto wykonał usługę (konkretne osoby, zespoły)

Kiedy usługa została wykonana (daty, okresy)

W jakim zakresie – szczegółowy opis czynności

Za pomocą jakich narzędzi/metod – sposób realizacji

Jaki był wpływ na działalność – konkretne korzyści gospodarcze

Należy podkreślić, że sądy nie akceptują argumentacji opartej wyłącznie na “potencjalnej możliwości wykorzystania” usługi. Wymagane są rzeczywiste, mierzalne korzyści.

Przykłady ze stanów faktycznych (wyroki WSA/NSA):

Usługi doradcze od podmiotu powiązanego – spółka nie przedstawiła raportów ani korespondencji potwierdzającej wykonanie usług. Wyrok: wyłączenie z kosztów. Sąd wskazał, że same faktury i umowa to za mało.

Marketing globalny alokowany na Polskę – firma otrzymywała faktury za udział w globalnych kampaniach, ale nie potrafiła wykazać, jakie konkretne działania dotyczyły polskiego rynku. Wyrok: częściowe wyłączenie kosztów poniesionych.

Usługi zarządcze – management fee – spółka-córka płaciła stałą opłatę za “bieżące wsparcie zarządcze”. Brak protokołów ze spotkań, brak dowodów na wdrożenie rekomendacji. Wyrok: odmowa uznania za koszt.

Praktyczne wnioski dla podatnika:

Dokumentuj na bieżąco, nie “wstecz” przed kontrolą

Przechowuj również korespondencję roboczą, nie tylko formalne raporty końcowe

W umowach określaj mierzalne KPI lub rezultaty

Przy usługach cyklicznych sporządzaj okresowe protokoły odbioru

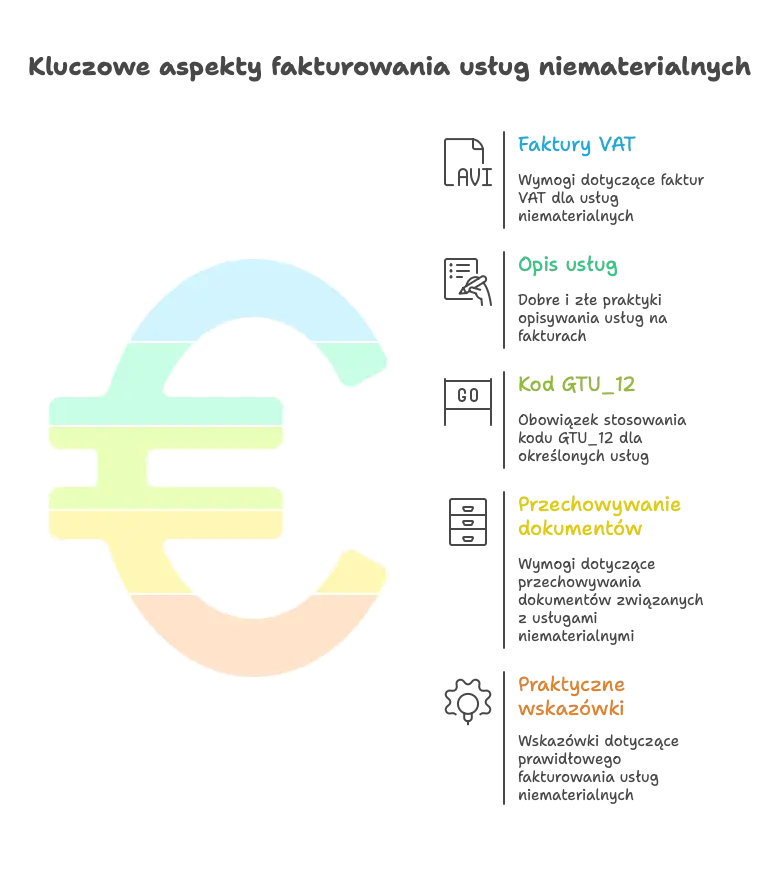

Prawidłowe fakturowanie usług niematerialnych to nie tylko kwestia formalna – to element obrony przed zarzutem fikcyjności transakcji. Opis na fakturze powinien umożliwiać identyfikację, czego dotyczyła usługa.

Faktury VAT dla usług niematerialnych:

Element | Wymóg | Przykład prawidłowy |

|---|---|---|

Nazwa usługi | Konkretna, nie ogólnikowa | “Analiza rynku niemieckiego – sektor FMCG” |

Data wykonania | Dzień lub okres | “Usługa wykonana: 01-31.03.2024” |

Zakres rzeczowy | Krótki opis | “Raport 45 stron + prezentacja” |

Podstawa opodatkowania | Kwota netto | Zgodna z umową/zleceniem |

Jak opisywać usługi na fakturach – dobre i złe praktyki:

❌ Źle: “Usługi doradcze – marzec 2024” ✅ Dobrze: “Usługa doradcza – analiza rynku niemieckiego X 2024, opracowanie strategii wejścia”

❌ Źle: “Marketing” ✅ Dobrze: “Kampania Google Ads – branża medyczna, Q1 2024, budżet 15 000 PLN + prowizja”

Obowiązek stosowania kodu GTU_12:

Od 1 października 2020 r. w plikach JPK_V7 obowiązuje oznaczenie GTU_12 dla usług o podobnym charakterze:

Usługi doradcze (w tym podatkowe, prawne, finansowe)

Usługi księgowe

Usługi zarządzania i kontroli

Usługi audytorskie

Usługi reklamowe i marketingowe

Usługi badania rynku i opinii publicznej

Usługi w zakresie badań naukowych i prac rozwojowych

Obowiązki w zakresie przechowywania dokumentów:

Faktury i dokumenty źródłowe: minimum 5 lat od końca roku, w którym upłynął termin płatności podatku (zgodnie z przepisami Ordynacji Podatkowej)

Dokumentacja powiązana (umowy, raporty, maile): ten sam okres

Forma: papierowa lub elektroniczna – obie akceptowane, ale musi być zapewniona ich czytelność i integralność

Praktyczne wskazówki: Jeśli szukasz informacji dotyczących dokumentacji oraz obowiązków związanych z cenami transferowymi, odwiedź usługi z zakresu cen transferowych, aby uzyskać szczegółowe porady.

Opisuj faktury w sposób umożliwiający powiązanie z umową i protokołem odbioru

Przy fakturach zbiorczych (miesięcznych) załączaj specyfikację wykonanych prac

Przechowuj potwierdzenie wysłania/otrzymania faktury

W przypadku korekt – dokumentuj przyczynę korekty

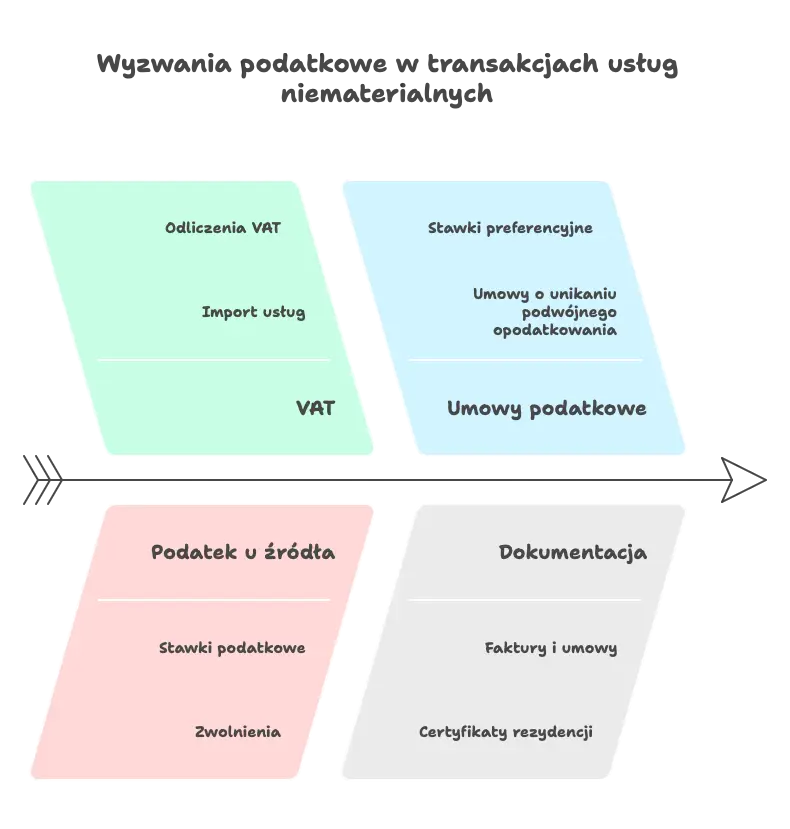

Nabycie usług niematerialnych od kontrahentów zagranicznych wiąże się z dodatkowymi obowiązkami wynikającymi z przepisów prawa podatkowego – zarówno w zakresie VAT, jak i podatku u źródła.

Miejsce świadczenia usług B2B:

Po zmianach obowiązuje ogólna zasada, iż miejscem świadczenia usług B2B jest kraj, w którym nabywca ma siedzibę. Oznacza to, że:

Polski przedsiębiorca kupujący usługę od firmy z UE – rozlicza import usług (reverse charge)

Polski przedsiębiorca kupujący usługę spoza UE – rozlicza import usług

Obowiązki przy imporcie usług:

Wykazanie podatku należnego VAT w deklaracji (23% od wartości usługi)

Jednoczesne prawo do odliczenia VAT naliczonego (jeśli usługa związana z działalnością opodatkowaną)

Wykazanie transakcji w JPK_V7

Dokumentowanie transakcji – faktury, umowy, dowody wykonania

Podatek u źródła (WHT) – kluczowe informacje:

Ustawa o CIT przewiduje 20% podatek u źródła od wypłat za usługi niematerialne dla nierezydentów. Katalog usług objętych WHT obejmuje m.in.:

Usługi doradcze

Usługi księgowe

Usługi prawne

Usługi reklamowe

Usługi zarządzania i kontroli

Usługi przetwarzania danych

Usługi rekrutacji

Jak zastosować niższą stawkę lub zwolnienie:

Wymóg | Opis |

|---|---|

Umowa o unikaniu podwójnego opodatkowania | Sprawdź, czy obowiązuje i jaką stawkę przewiduje |

Certyfikat rezydencji | Dokument potwierdzający rezydencję podatkową kontrahenta |

Należyta staranność | Dokumentowanie procesu weryfikacji kontrahenta |

Przykład 1: Polska spółka płacąca za licencję do Niemiec (2024)

Umowa licencyjna na oprogramowanie: 100 000 EUR rocznie

Polsko-niemiecka umowa o unikaniu podwójnego opodatkowania: stawka 5% na należności licencyjne

Wymogi: certyfikat rezydencji niemieckiego licencjodawcy (ważny 12 miesięcy), weryfikacja beneficial owner, dokumentacja due diligence

Wynik: pobranie 5% WHT zamiast 20%

Przykład 2: Usługi IT z USA (2025)

Comiesięczne usługi programistyczne: 20 000 USD

Polsko-amerykańska umowa podatkowa: brak podatku u źródła dla usług (art. 7 – zyski przedsiębiorstw)

Wymogi: certyfikat rezydencji (IRS Form 6166), oświadczenie o braku zakładu w Polsce, dokumentacja transakcji

Wynik: brak obowiązku pobrania WHT

Główne kroki weryfikacji przed wypłatą:

Sprawdź, czy usługa podlega WHT (katalog z art. 21 CIT)

Zidentyfikuj właściwą umowę o unikaniu podwójnego opodatkowania

Uzyskaj aktualny certyfikat rezydencji kontrahenta

Udokumentuj proces weryfikacji (notatki, korespondencja)

Pobierz podatek lub zastosuj preferencję

Złóż deklarację IFT-2R do urzędu skarbowego

Historia przepisów dotyczących usług niematerialnych od podmiotów powiązanych to pasmo zmian i wycofanych regulacji. Warto znać ten kontekst, aby rozumieć obecne podejście organów.

Chronologia zmian legislacyjnych:

Okres | Przepis | Status |

|---|---|---|

2018–2021 | Art. 15e CIT – limit 3 mln PLN + 5% EBITDA | Obowiązywał |

Od 01.01.2022 | Uchylenie art. 15e | Brak limitu |

Planowany 01.01.2023 | “Ukryta dywidenda” | Uchylony przed wejściem w życie |

Od 01.01.2022 | Podatek od przerzuconych dochodów | Obowiązuje |

Art. 15e – co obowiązywało w latach 2018–2021:

Przepis ograniczał możliwość zaliczenia do kosztów podatkowych wydatków na usługi niematerialne od podmiotów powiązanych powyżej limitu 3 mln PLN + 5% podatkowej EBITDA. Dotyczył m.in. usług doradczych, zarządczych, reklamowych, badania rynku, licencji.

Koncepcja “ukrytej dywidendy”:

Polski Ład pierwotnie wprowadzał przepisy o ukrytej dywidendzie, które miały wyłączać z kosztów świadczenia na rzecz podmiotów powiązanych, jeśli ich wysokość zależała od zysku lub były niewspółmierne do świadczenia wzajemnego. Przepisy te jednak zostały uchylone przed wejściem w życie.

Aktualne narzędzia kontroli usług od podmiotów powiązanych:

Mimo braku formalnych limitów, organy podatkowe nadal intensywnie weryfikują transakcje z podmiotami powiązanymi, korzystając z:

Przepisów o cenach transferowych – obowiązek sporządzania dokumentacji Local File, Master File, benchmarkingu

Klauzuli GAAR – ogólna klauzula przeciwko unikaniu opodatkowania (art. 119a Ordynacji Podatkowej)

Podatku od przerzuconych dochodów – opodatkowanie wypłat do podmiotów z rajów podatkowych lub korzystających z preferencji (art. 24aa CIT)

Zasady arm’s length – wymóg, aby warunki transakcji odpowiadały warunkom rynkowym

Na co zwracają uwagę organy w relacjach z podmiotami powiązanymi: W przypadku kontroli relacji pomiędzy podmiotami powiązanymi, organy podatkowe często analizują również kwestie związane z podatkiem u źródła, aby sprawdzić prawidłowość poboru oraz stosowanie odpowiednich stawek.

Czy usługa byłaby nabyta od podmiotu niepowiązanego

Czy cena odpowiada warunkom rynkowym (benchmark)

Czy usługa generuje realną wartość dodaną dla nabywcy

Czy nie dochodzi do duplikacji usług (te same czynności wykonywane wewnętrznie i kupowane)

Czy dokumentacja cen transferowych jest kompletna i aktualna

Czy usługa została faktycznie wykonana (dowody materialne)

Kontrole w zakresie usług niematerialnych mają swoją specyfikę. Organy żądają nie tylko standardowych dokumentów, ale również materiałów potwierdzających faktyczne wykonanie usług.

Typowe żądania organów podczas kontroli:

Umowy ramowe i zlecenia jednostkowe

Faktury wraz z załącznikami (specyfikacje, raporty)

Korespondencja mailowa między stronami transakcji

Raporty i opracowania będące efektem usług

Timesheety konsultantów

Regulaminy grupowe (przy transakcjach wewnątrzgrupowych)

Protokoły ze spotkań

Prezentacje i materiały promocyjne przekazane przez usługodawcę

Dokumentacja cen transferowych

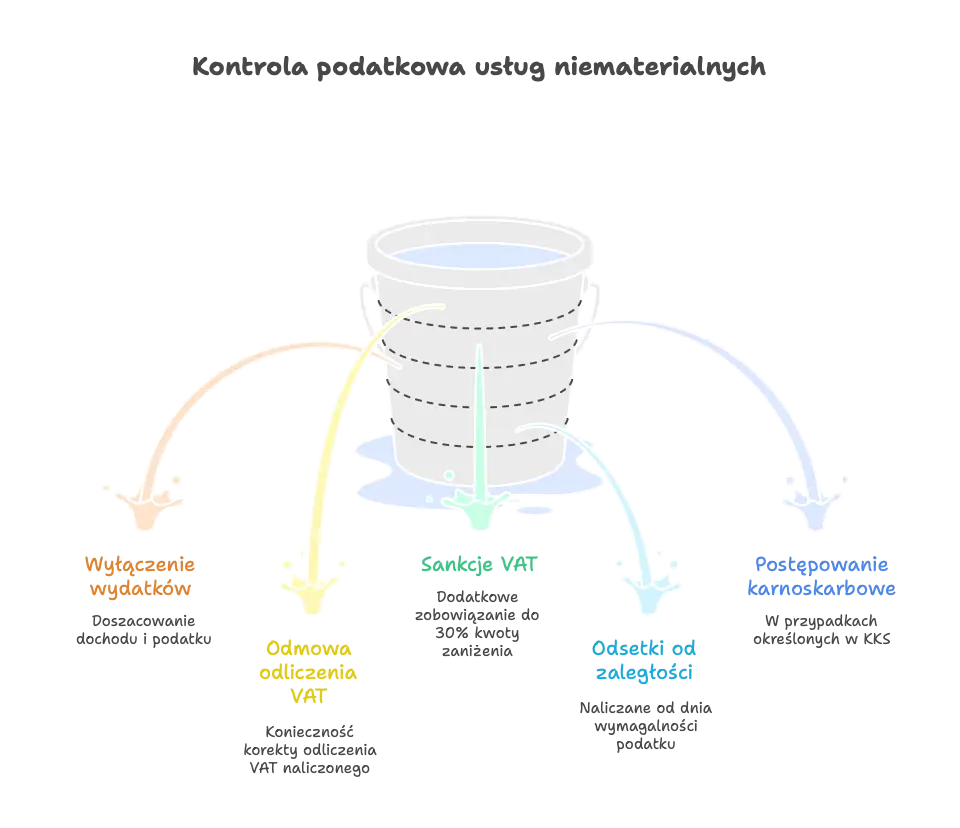

Konsekwencje braku dokumentacji wykonania usług:

Wyłączenie wydatków z kosztów – doszacowanie dochodu i podatku CIT/PIT

Odmowa odliczenia VAT – konieczność korekty odliczenia VAT naliczonego

Sankcje VAT – dodatkowe zobowiązanie do 30% kwoty zaniżenia

Odsetki od zaległości – naliczane od dnia wymagalności podatku

Postępowanie karnoskarbowe – w przypadkach określonych w KKS (np. nierzetelne prowadzenie ksiąg podatkowych)

Przygotowanie firmy na potencjalną kontrolę to proces ciągły, nie jednorazowe działanie. Poniżej znajdziesz praktyczną check-list działań do wdrożenia w 2025 roku.

Działania compliance – do wdrożenia natychmiast:

[ ] Aktualizacja procedur wewnętrznych dotyczących odbioru usług niematerialnych

[ ] Szkolenie działów księgowości, zakupów i prawnego z wymogów dokumentacyjnych

[ ] Wyznaczenie osób odpowiedzialnych za weryfikację i odbiór usług, w każdym dziale

[ ] Nawiązanie współpracy z doradcą podatkowym

[ ] Przegląd umów ramowych pod kątem odpowiednich procedur dokumentacyjnych

Tworzenie wewnętrznych polityk:

[ ] Standardowe wzory umów na usługi niematerialne (z klauzulami o raportowaniu)

[ ] Obowiązkowe protokoły odbioru dla usług powyżej określonego progu wartości

[ ] Standardy archiwizacji maili i raportów (określenie odpowiedzialności, miejsca przechowywania)

[ ] Procedura weryfikacji kontrahentów zagranicznych (WHT, certyfikaty rezydencji)

[ ] Check-lista dokumentów dla transakcji z podmiotami powiązanymi

Obszary wymagające szczególnej uwagi:

Transakcje z podmiotami powiązanymi – dokumentacja cen transferowych, test korzyści, benchmark

Zakupy transgraniczne – VAT import usług, WHT, certyfikaty rezydencji

Usługi cyfrowe i licencyjne o wysokiej wartości – umowy, raporty użytkowania, dowody dostępu

Usługi zarządcze i doradcze – protokoły spotkań, wdrożone rekomendacje, mierzalne efekty

Przegląd rozliczeń za lata 2020–2024:

Przed potencjalną kontrolą warto przeprowadzić wewnętrzny audyt:

[ ] Identyfikacja transakcji usług niematerialnych o najwyższej wartości

[ ] Weryfikacja kompletności dokumentacji dla każdej transakcji

[ ] Uzupełnienie brakujących dowodów (jeśli jeszcze możliwe)

[ ] Ocena ryzyka dla transakcji z niedostateczną dokumentacją

[ ] Przygotowanie planu działania w przypadku kontroli

Prawidłowe dokumentowanie usług niematerialnych to nie formalność, lecz realna ochrona przed konsekwencjami podatkowymi. W obrocie gospodarczym, gdzie transakcje niematerialne stanowią rosnącą część wydatków firm, świadomość wymogów i wdrożenie odpowiednich procedur staje się kluczowe.

Inwestycja w procedury compliance i przegląd rozliczeń za poprzednie lata to koszt znacznie niższy niż potencjalne doszacowanie podatku z odsetkami i sankcjami. Jeśli Twoja firma regularnie nabywa usługi doradcze, marketingowe czy licencyjne – szczególnie od podmiotów powiązanych lub zagranicznych – rozważ konsultację z doradcą podatkowym jeszcze przed pierwszym pismem z urzędu skarbowego.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

Poznaj usługi niematerialne i naucz się, jak prawidłowo je dokumentować, aby uniknąć problemów w rozliczeniach podatkowych.

2025-12-03 PIP B2B: PIP a umowy B2B od 2026 roku – nowe uprawnienia i konsekwencje dla...