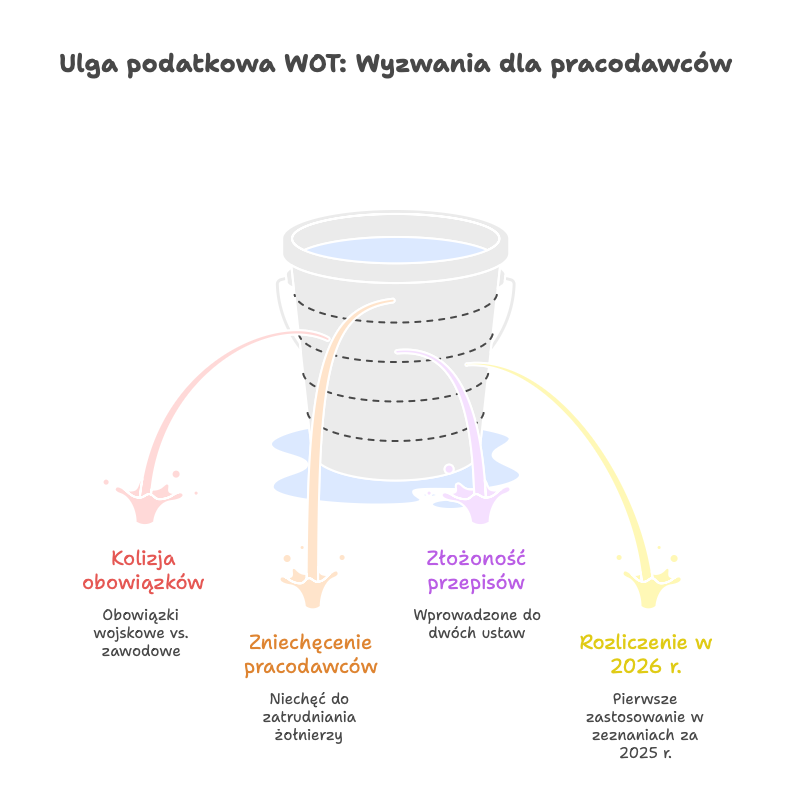

Ulga podatkowa WOT: Korzyści dla pracodawców zatrudniających żołnierzy

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

2025-03-18

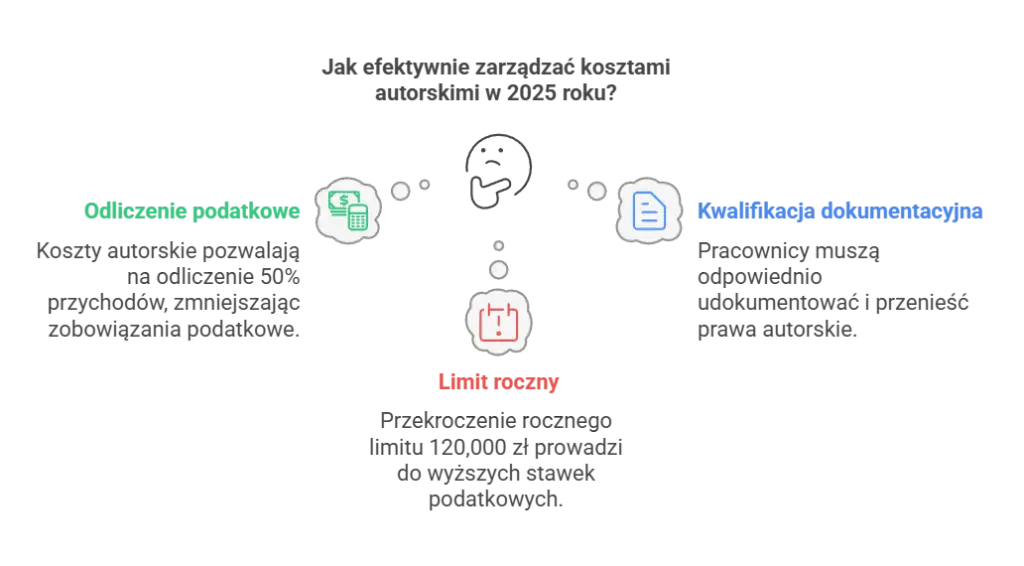

Koszty autorskie to odliczenie 50% przychodów od podatku. Jak je obliczyć i jakie dają korzyści? Sprawdź, jakie mają zastosowanie w różnych umowach.

Koszty autorskie umożliwiają twórcom odliczenie 50% przychodów na poziomie podatkowym, co pozwala znacząco obniżyć podstawę opodatkowania.

Pracownicy zatrudnieni na umowach o pracę i umowach cywilnoprawnych mają prawo do korzystania z kosztów autorskich, jednak ich zastosowanie wymaga odpowiedniej dokumentacji oraz przeniesienia praw autorskich.

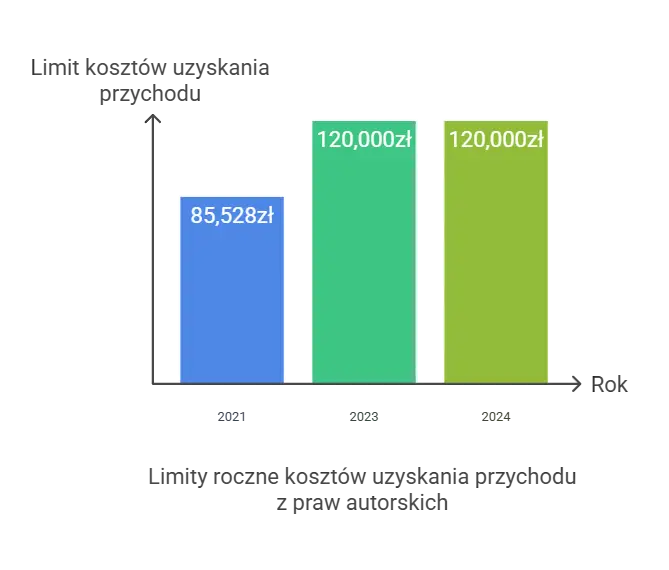

Obecny roczny limit autorskich kosztów uzyskania przychodów wynosi 120 000 zł, a przekroczenie tego limitu skutkuje wyższą stawką podatku dochodowego.

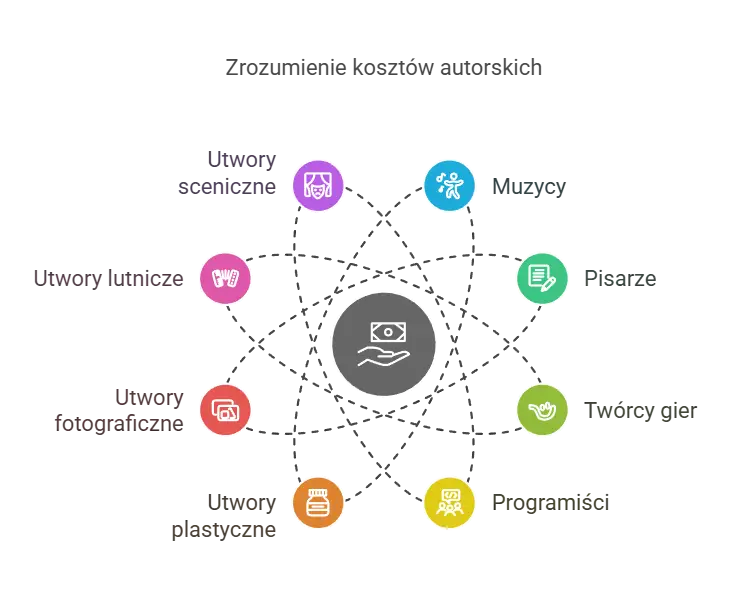

Koszty autorskie to wydatki związane z prawami autorskimi, które można odliczyć od przychodu. Dla twórców, takich jak muzycy, pisarze, twórcy gier i programiści, koszty uzyskania przychodów mogą wynosić aż 50% ich przychodu. Dzięki temu, przed ustaleniem dochodu do opodatkowania, ich przychody są pomniejszane o te wydatki, co znacząco obniża podstawę opodatkowania.

Podatek od wynagrodzenia za przeniesienie praw autorskich jest obliczany od przychodu po obniżeniu o koszty podatkowe, czyli dochodu podatkowego. Kluczowe jest jednak to, aby koszty uzyskania przychodu były powiązane z działalnością twórczą objętą ochroną praw autorskich, co jest regulowane przez przepisy ustawy o prawie autorskim.

Ochroną praw autorskich objęte są różne formy twórczości, w tym będące przedmiotem prawa autorskiego:

utwory plastyczne

utwory fotograficzne

utwory lutnicze

utwory muzyczne

utwory sceniczne

programy komputerowe czy gry komputerowe

Utwór definiuje się jako rezultat działalności twórczej z elementem nowości, związany z twórcą. Takie podejście pozwala twórcom na korzystanie z preferencyjnych warunków podatkowych, co jest nie tylko ulgą finansową, ale również zachętą do dalszej twórczości.

Koszty uzyskania przychodów mają szerokie zastosowanie w wynagrodzeniach twórców. Pracownicy mogą skorzystać z 50% kosztów uzyskania przychodów, co pozwala na znaczne oszczędności podatkowe a zatem wyższą kwotę wypłaty netto.

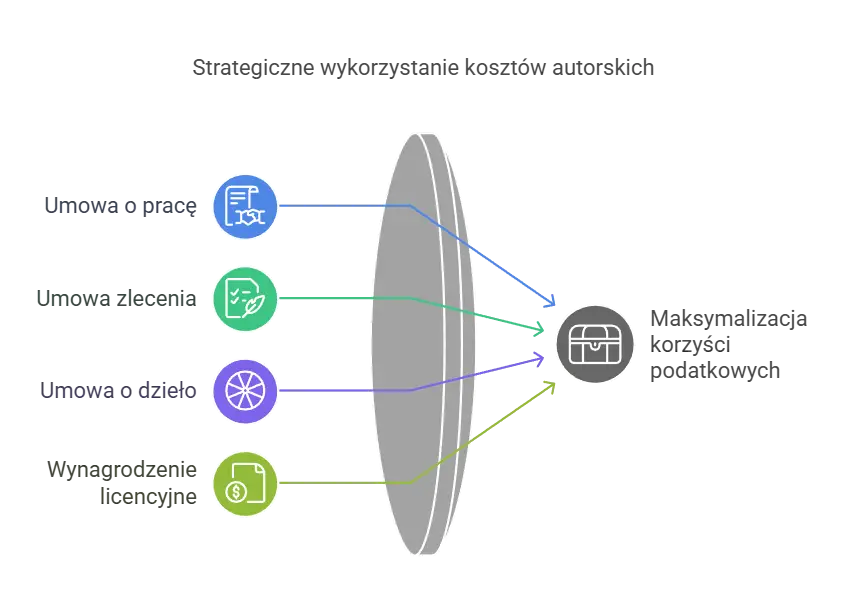

Umowy, które mogą korzystać z 50% kosztami uzyskania przychodu, to umowa o pracę, umowa zlecenia oraz umowa o dzieło. Koszty uzyskania przychodu mogą być również stosowane do wynagrodzeń uzyskanych z tytułu opłaty licencyjnej. Ważne jest jednak, aby pamiętać, że osoby prowadzące działalność gospodarczą nie mogą korzystać z tych preferencji.

W kolejnych sekcjach omówimy bardziej szczegółowo, jak koszty autorskie są stosowane w umowach o pracę oraz w umowach cywilnoprawnych. Zrozumienie tych różnic jest kluczowe dla prawidłowego rozliczania wynagrodzeń i maksymalizacji korzyści podatkowych.

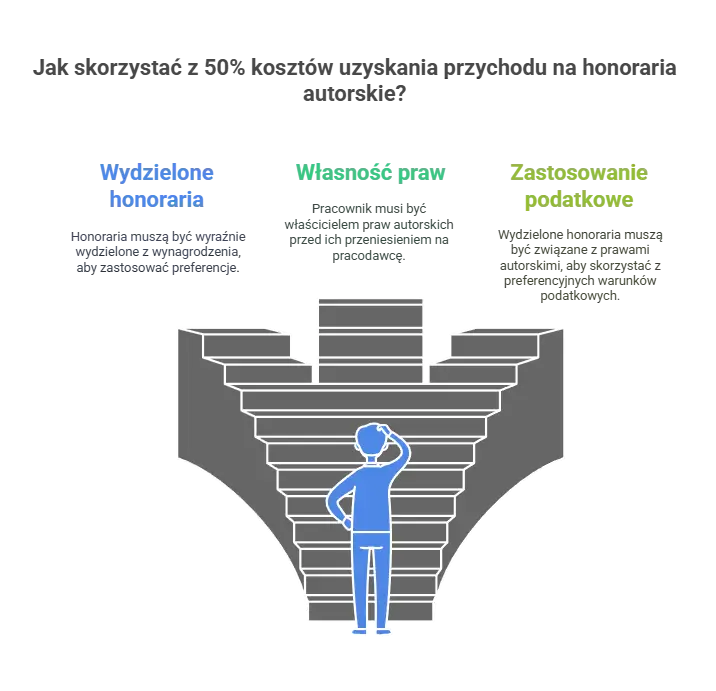

Pracownicy uzyskujący przychody ze stosunku pracy mają prawo do 50% kosztów uzyskania przychodów. Koszty uzyskania przychodów w wysokości 50% stosuje się do części wynagrodzenia związanej z honorarium autorskim. Aby skorzystać z tych preferencji, honorarium autorskie musi być wyraźnie wydzielone z wynagrodzenia.

Pracownik zatrudniony na umowę o pracę może zastosować 50% koszty uzyskania przychodu, jeśli jego wynagrodzenie obejmuje część związaną z prawami autorskimi. Warunkiem jest jednak, aby pracownik był właścicielem praw autorskich do utworu przed ich przeniesieniem na pracodawcę. Dzięki temu możliwe jest dokładne obliczenie kosztów uzyskania przychodu i skorzystanie z preferencyjnych warunków podatkowych.

W przypadku umów zlecenia, dopuszczalne są stawki kosztów uzyskania na poziomie 50%, podobnie jak w umowach o pracę. Różne zasady pomniejszania przychodu obowiązują jednak w umowach o pracę i cywilnoprawnych. Kalkulatory wynagrodzeń umożliwiają obliczanie składników wynagrodzenia dla umów cywilnoprawnych, takich jak umowy zlecenia i umowy o dzieło, a także wynagrodzenie minimalne.

W ramach umów cywilnoprawnych, kalkulatory pomagają w wypłacie honorariów z uwzględnieniem stosownych kosztów uzyskania przychodu. 50% koszty uzyskania przychodu mogą być stosowane również w przypadku wynagrodzeń związanych z korzystaniem z praw autorskich oraz praw pokrewnych. Dzięki temu możliwe jest precyzyjne rozliczenie wynagrodzeń, co jest korzystne zarówno dla pracowników, jak i pracodawców.

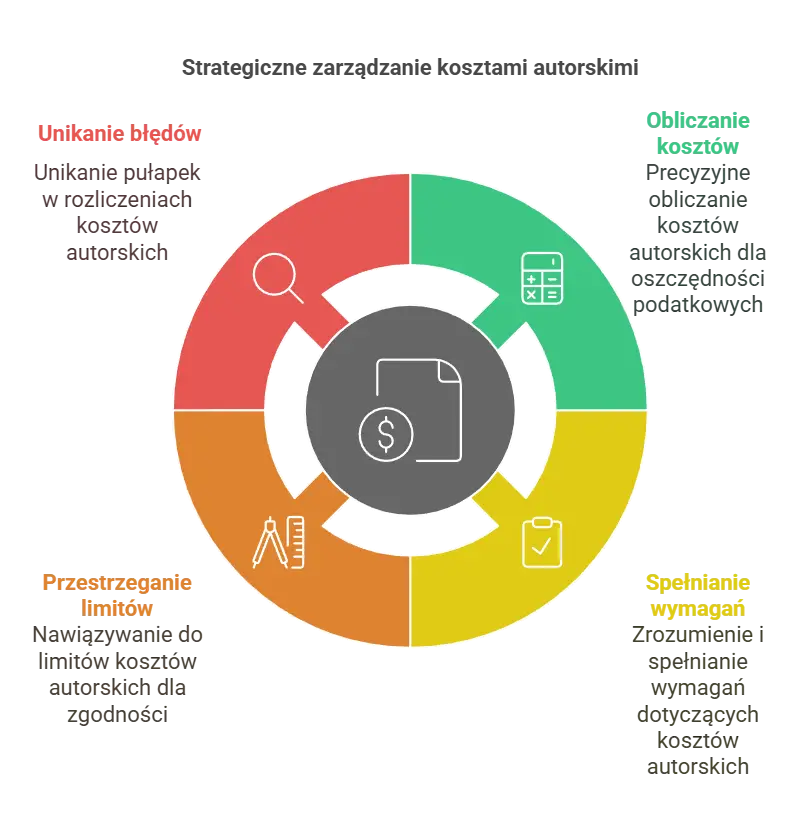

Koszty autorskie to specjalne zasady, które pozwalają na odliczenie od przychodu 50% kosztów uzyskania przychodu dla twórców, co stanowi korzystne rozwiązanie podatkowe. Korzystanie z kosztów autorskich może dotyczyć różnych form zatrudnienia, w tym umów o pracę oraz umów cywilnoprawnych. Kluczowe jest jednak spełnienie określonych warunków formalnych. Niektóre przychody twórców mogą korzystać z ulg podatkowych w rozumieniu odrębnych przepisów ustawy o PIT.

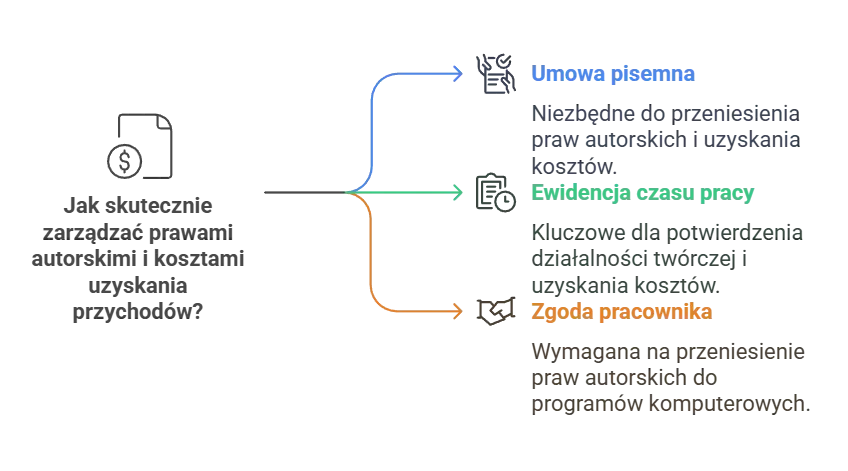

Do skorzystania z kosztów autorskich ważne jest gromadzenie dokumentacji, w tym ewidencji czasu pracy oraz przeniesienia praw autorskich. W kolejnych sekcjach omówimy bardziej szczegółowo, jakie dokumenty są niezbędne i jakie warunki muszą być spełnione, aby skorzystać z tych preferencji.

Aby skorzystać z kosztów autorskich, niezbędna jest pisemna umowa dotycząca tytułu przeniesienia autorskich praw. Ewidencja czasu pracy jest kluczowa dla potwierdzenia działalności twórczej i uprawnień do 50% kosztów. W przypadku przeniesienia praw autorskich na pracodawcę, pracownik musi formalnie wyrazić zgodę na takie przeniesienie.

Prawo autorskie do programów komputerowych od razu przechodzi na pracodawcę w momencie ich stworzenia. Wynagrodzenia z umów cywilnoprawnych mogą również korzystać z 50% kosztów uzyskania przychodów, pod warunkiem spełnienia określonych wymogów formalnych.

Aby skorzystać z 50% kosztów uzyskania przychodu, twórca musi udzielić licencji na swoje dzieło lub przeniesienie prawa stosowania wynalazku. Przeniesienie praw autorskich jest kluczowe, ponieważ pracownik musi wyraźnie przenieść autorskie prawa majątkowe na pracodawcę. Przeniesienie prawa własności wynalazku również może być objęte 50% kosztami uzyskania przychodu. Ewidencja wytworzonych przez pracownika utworów oraz dokumentacja czasu pracy są niezbędne do skorzystania z 50% kosztów uzyskania przychodu.

Pracodawca jest domniemanym właścicielem majątkowych praw autorskich do programów komputerowych od momentu ich stworzenia, co wpływa na zakres stosowania kosztów autorskich. Dzięki temu procesowi, pracownicy mogą korzystać z preferencyjnych warunków podatkowych, co jest korzystne zarówno dla nich, jak i dla pracodawców.

Zgodnie z nowelizacją przepisów, limit autorskich kosztów uzyskania przychodu wynosi obecnie 120 000 zł rocznie. Roczne odliczenia kosztów uzyskania przychodów z tytułu praw autorskich są ograniczone do tej kwoty. Aktualny limit kosztów autorskich wynosi 120 000 zł.

W przypadku udowodnienia wyższych rzeczywistych kosztów uzyskania przychodów, można je odliczyć w pełnej wysokości kosztów faktycznie poniesionych, nawet jeśli są wyższe niż limit. Dochody z praw autorskich są traktowane jako przychody podlegające opodatkowaniu, z możliwością odliczenia kosztów uzyskania przychodów wynoszących 50% uzyskanego przychodu.

Jednakże zliczanie kosztów z różnych umów bez upewnienia się o poprawności limitów może prowadzić do błędów w rozliczeniach podatkowych.

W 2024 roku, roczny limit autorskich kosztów uzyskania przychodów wynosi 120 000 zł. Koszty uzyskania przychodów dotyczące praw autorskich mogą być stosowane tylko w odniesieniu do wybranych zawodów twórczych. Przekroczenie rocznego limitu 120 000 zł skutkuje, brakiem możliwości rozliczenia kosztów autorskich na poziomie 50% dla nadwyżki.

Jaki był limit autorskich kosztów uzyskania przychodów w 2021 roku? Wynosił 85.528 zł. W 2023 roku, maksymalny limit autorskich kosztów uzyskania przychodu wynosił również 120 000 zł, co ma znaczenie dla obliczeń podatkowych twórców.

Przekroczenie limitu kosztów autorskich skutkuje wyższą stawką podatku dochodowego od osób fizycznych (PIT) w wysokości 32%. Po przekroczeniu limitu autorskich kosztów uzyskania przychodu, twórca nie może odliczyć tych kosztów od swojego przychodu. Nadwyżka z tytułu praw autorskich, która przekracza limit, będzie opodatkowana według wyższej stawki PIT.

Osobie twórczej, która przekroczyła limit kosztów autorskich, co do zasady, nie przysługuje możliwość odliczenia kosztów autorskich. Dlatego ważne jest, aby dokładnie monitorować swoje przychody i koszty, aby uniknąć nieprzyjemnych niespodzianek podczas rozliczenia podatkowego.

Ulgi podatkowe, z których mogą korzystać osoby uzyskujące dochody z praw autorskich, obejmują m.in. ulgę na dziecko, ulgę rehabilitacyjną oraz ulgę na Internet. Dzięki tym ulgom, twórcy mogą znacznie obniżyć swoje zobowiązania podatkowe.

Osoby uzyskujące dochody z praw autorskich mają również prawo do wspólnego rozliczenia z małżonkiem w ramach rocznego zeznania podatkowego. Kalkulatory wynagrodzeń z kosztami autorskimi pomagają obliczać zarówno wynagrodzenie brutto, jak i netto, uwzględniając koszty autorskie. Dzięki temu twórcy mogą lepiej planować swoje finanse i unikać niespodzianek podczas rozliczenia podatkowego.

Podczas rozliczania kosztów autorskich, twórcy często popełniają błędy, które mogą prowadzić do problemów z organami skarbowymi. Jednym z najczęstszych błędów jest brak pisemnej umowy, co utrudnia udowodnienie prawa do korzystania z podwyższonych kosztów autorskich. Niejasne zapisy umowy mogą prowadzić do kwestionowania wydatków na koszty autorskie przez organy skarbowe.

Dokumentacja twórcza oraz odpowiednie umowy są kluczowe dla uniknięcia problemów z rozliczaniem kosztów autorskich.

Podsumowując, koszty autorskie stanowią ważne narzędzie dla twórców, które pozwala na znaczne oszczędności podatkowe. Zrozumienie, jak obliczać te koszty, jakie warunki muszą być spełnione oraz jakie limity obowiązują, jest kluczowe dla każdego, kto chce maksymalnie wykorzystać swoje prawa autorskie. Kalkulatory wynagrodzeń z kosztami autorskimi to nieocenione narzędzia, które pomagają w precyzyjnym obliczeniu wynagrodzenia netto i planowaniu finansowym.

Zachęcamy do korzystania z wiedzy zawartej w tym artykule, aby lepiej zarządzać swoimi finansami i unikać błędów, które mogą prowadzić do problemów z organami skarbowymi. Pamiętajmy, że odpowiednia dokumentacja i znajomość przepisów to klucz do sukcesu w korzystaniu z kosztów autorskich.

Koszty autorskie mogą być stosowane przez twórców, takich jak muzycy, pisarze, twórcy gier i programiści, którzy uzyskują przychody z działalności chronionej prawem autorskim.

Umowy o pracę, umowy zlecenia oraz umowy o dzieło mogą korzystać z 50% kosztów uzyskania przychodów. Warto zwrócić na to uwagę przy planowaniu wydatków.

Obecny limit autorskich kosztów uzyskania przychodu wynosi 120 000 zł rocznie.

Przekroczenie limitu kosztów autorskich skutkuje wyższą stawką podatku dochodowego w wysokości 32% oraz brakiem możliwości ich odliczenia od przychodu. Warto zatem starannie monitorować wydatki, aby uniknąć niekorzystnych konsekwencji podatkowych.

Najczęstsze błędy przy rozliczaniu kosztów autorskich to brak pisemnej umowy oraz niejasne zapisy umowy. Dodatkowo, istotne jest stosowanie zaliczek na PIT przy kosztach 50% i zapewnienie odpowiedniej dokumentacji twórczej.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

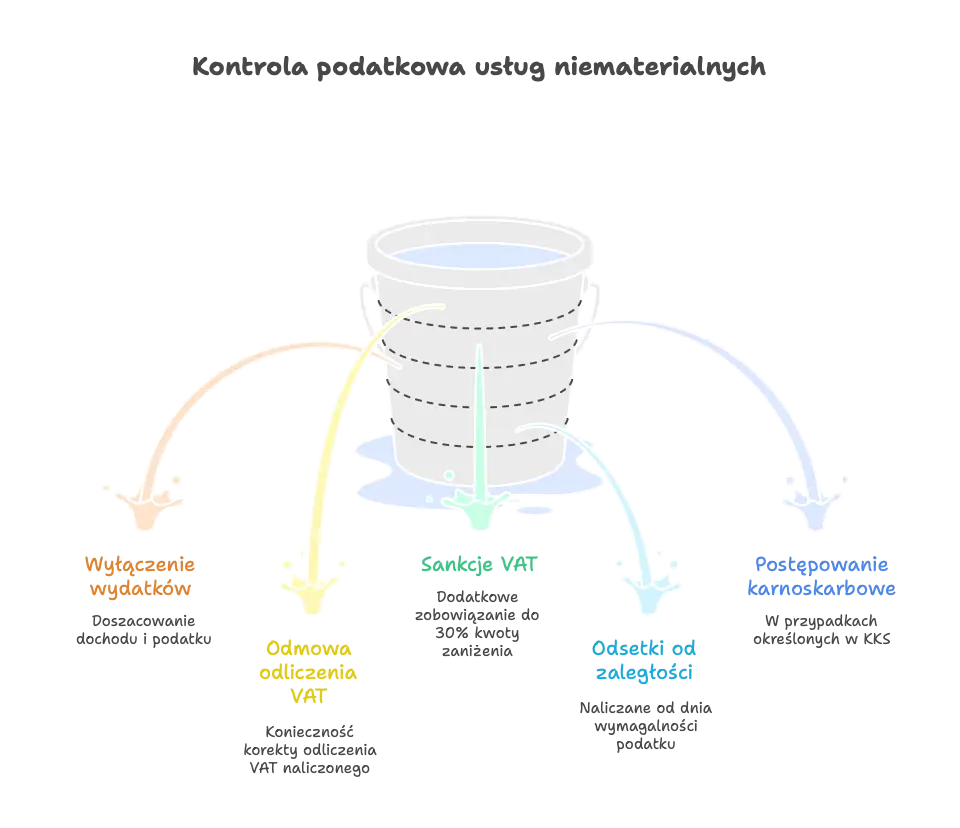

Poznaj usługi niematerialne i naucz się, jak prawidłowo je dokumentować, aby uniknąć problemów w rozliczeniach podatkowych.

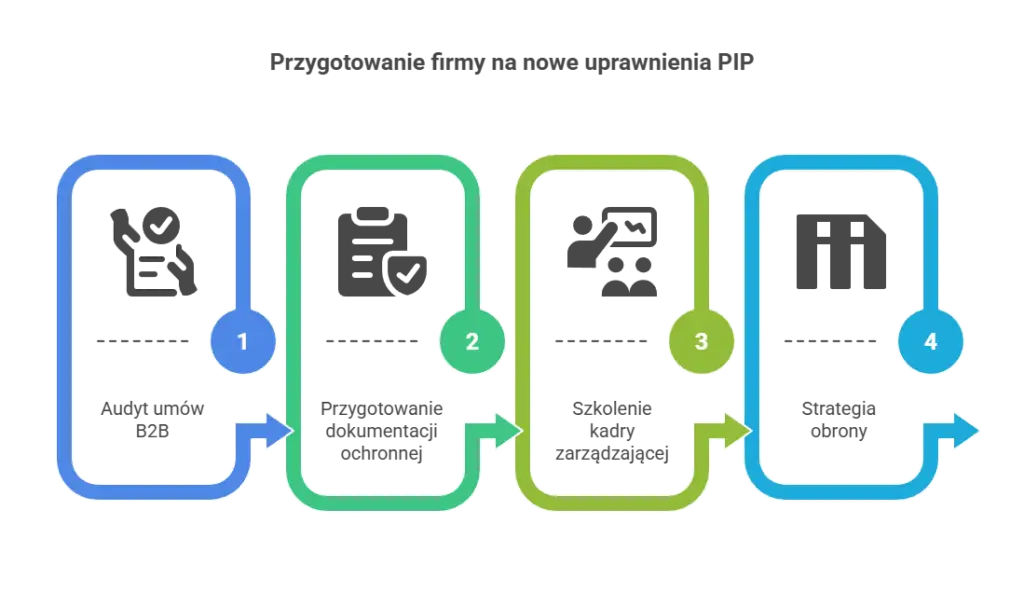

2025-12-03 PIP B2B: PIP a umowy B2B od 2026 roku – nowe uprawnienia i konsekwencje dla...