Podatek u źródła: Skuteczny przewodnik po mechanizmie „Pay and Refund”

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...

2025-10-01

Look through approach, zwana także koncepcją przejrzystości lub transparentności, stanowi jedno z najbardziej kontrowersyjnych zagadnień w obszarze podatku u źródła. Koncepcja ta polega na ustaleniu statusu rzeczywistego właściciela należności, na rzecz którego podmiot pośredniczący przekazuje otrzymaną płatność. W praktyce zastosowanie tego mechanizmu umożliwia pominięcie istnienia podmiotu pośredniczącego i przypisanie należności ostatecznemu odbiorcy środków.

Mechanizm look through approach pozwala płatnikowi na zastosowanie preferencyjnego opodatkowania wynikającego z umowy o unikaniu podwójnego opodatkowania zawartej pomiędzy Polską a krajem siedziby rzeczywistego właściciela, nawet gdy płatność dokonywana jest poprzez pośrednika. Zastosowanie koncepcji look through approach wymaga dokładnej weryfikacji przez organ podatkowy lub płatnika, czy ostateczny odbiorca należności spełnia przesłanki do uznania go za rzeczywistego właściciela.

W praktyce ustalenie, kto jest beneficjentem rzeczywistym płatności (np. dywidendy lub odsetek) w strukturach holdingowych, ma kluczowe znaczenie dla stosowania preferencyjnych stawek podatku u źródła oraz mechanizmu look through approach.

Co oznacza słowo “through”? Termin “through” w angielskim języku oznacza “przez” lub “poprzez”, co doskonale oddaje istotę koncepcji – w kontekście podatkowym zastosowanie tego podejścia wymaga spełnienia określonych przesłanek prawnych i polega na przejściu przez podmioty pośredniczące bezpośrednio do rzeczywistego właściciela należności.

Look-through approach umożliwia ustalenie rzeczywistego właściciela płatności, eliminując pośredników, którzy nie mają ekonomicznego wpływu na transakcje.

Płatnicy podatku u źródła w Polsce muszą pobierać podatek od przychodów uzyskiwanych przez nierezydentów, spełniając określone warunki oraz weryfikując statuty rzeczywistych właścicieli.

Wprowadzenie klauzuli rzeczywistego właściciela oraz objaśnień podatkowych ma na celu uproszczenie i ujednolicenie stosowania look-through approach w kontekście preferencji podatkowych.

Możliwość zastosowania look-through approach zależy od spełnienia określonych warunków oraz interpretacji przepisów przez organy podatkowe.

Zarówno płatnicy, jak i organy podatkowe są zobowiązane do weryfikacji statusu rzeczywistego właściciela oraz prawidłowości rozliczeń podatkowych w kontekście stosowania look-through approach.

Choć koncepcja funkcjonuje w praktyce od wielu lat, nie znajduje ona bezpośredniego odzwierciedlenia w przepisach ustawy o CIT bądź ustawy o PIT. Przepisy upo nie stanowią wyraźnej podstawy prawnej dla stosowania look through approach, co wpływa na jej ograniczone możliwości stosowania. Zastosowanie tzw. podejścia look through wywodzi się z rozumienia klauzuli rzeczywistego właściciela, która została wprowadzona do polskich przepisów podatkowych dopiero w 2017 roku, a rozwinięta w 2019 roku.

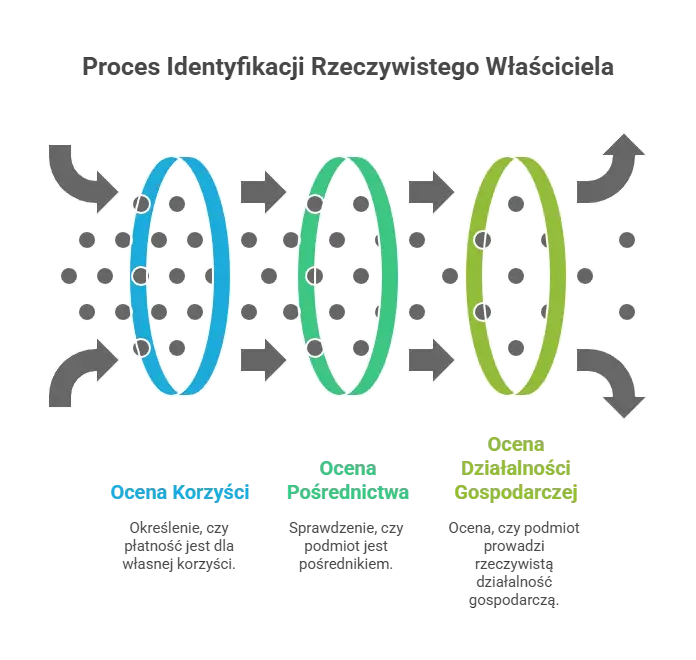

Zgodnie z przepisami ustawy dotyczącymi poboru podatku u źródła, rzeczywistym właścicielem należności jest podmiot, który:

otrzymuje należność dla własnej korzyści, w tym decyduje samodzielnie o jej przeznaczeniu i ponosi ryzyko ekonomiczne związane z utratą tej należności lub jej części,

nie jest pośrednikiem, przedstawicielem, powiernikiem lub innym podmiotem zobowiązanym do przekazania całości lub części należności innemu podmiotowi,

prowadzi rzeczywistą działalność gospodarczą w kraju siedziby, jeżeli należności są uzyskiwane w związku z prowadzoną działalnością gospodarczą.

W sytuacji, gdy podmiot uzyskujący należność nie jest jej rzeczywistym właścicielem, w praktyce często analizuje się, czy podmiot uzyskujący taką należność jest rzeczywistym właścicielem, co ma kluczowe znaczenie dla interpretacji przepisów podatkowych. Zastosowanie koncepcji look through approach pozwala na identyfikację faktycznego beneficjenta i wykorzystanie właściwej umowy o unikaniu podwójnego opodatkowania. Organ podatkowy weryfikuje spełnienie przesłanek dla zastosowania preferencyjnego opodatkowania podatkiem u źródła.

Minister Finansów po raz pierwszy odniósł się do możliwości zastosowania look through approach w projekcie objaśnień podatkowych dotyczących zasad poboru podatku u źródła z 19 czerwca 2019 roku. W projekcie objaśnień podatkowych wskazano, że jeżeli rzeczywistym właścicielem należności jest inny podmiot, co należy wykazać lub zbadać, wówczas do opodatkowania podatkiem u źródła będą miały zastosowanie przepisy umowy o unikaniu podwójnego opodatkowania lub przepisy krajowe wdrażające dyrektywy unijne właściwe dla państwa rezydencji tego podmiotu. W tamtym okresie, w odniesieniu do koncepcji look through approach, miały zastosowanie przepisy upo.

Projekt objaśnień z 2019 roku stanowił istotne wsparcie dla podatników i płatników podatku u źródła, którzy mogli stosować mechanizm w praktyce. Ministerstwo Finansów w tym okresie uznawało, że podmioty pośredniczące nie powinny korzystać z uprawnień przyznawanych przez poszczególne umowy o unikaniu podwójnego opodatkowania. Jednocześnie wskazywano, że zastosowanie koncepcji look through approach jest uzasadnione, gdy inwestorzy z kraju objętego umową o unikaniu podwójnego opodatkowania są podatnikami i spełniają warunki zastosowania preferencji.

Sytuacja dotycząca look through approach przeszła przez kilka istotnych etapów w ostatnich latach. W 2023 roku, gdy Ministerstwo Finansów opublikowało projekt objaśnień podatkowych z dnia 25 września 2023 roku, organ podatkowy zajął zdecydowanie bardziej restrykcyjne stanowisko wobec możliwości stosowania look through approach. Na ten projekt objaśnień podatkowych zaczęły powoływać się organy podatkowe i niektóre sądy administracyjne, odmawiając płatnikom możliwości zastosowania preferencji.

Projekt objaśnień podatkowych z 25 września 2023 r. wpłynął na trudności w stosowaniu poglądów przedstawionych w koncepcji look-through approach oraz konsekwencji związanych z tym projektem objaśnień. W interpretacjach indywidualnych organ podatkowy często wskazano na konieczność szczegółowej analizy statusu rzeczywistego właściciela przy stosowaniu look-through approach.

W projekcie objaśnień podatkowych z 2023 roku Minister Finansów stwierdził, że zastosowanie koncepcji look through approach, czyli ustalania przez organ podatkowy rzeczywistego właściciela należności, gdy podmiot uzyskujący należność nie jest jej rzeczywistym właścicielem, nie znajduje uzasadnienia w przepisach ustawy o CIT ani w przepisach Ordynacji podatkowej. Ministerstwo powołało się na wyrok TSUE w sprawie N Luxembourg 1 oraz wyrok NSA z dnia 26 lipca 2022 roku (sygn. akt II FSK 1230/21) i wskazało, że organ podatkowy nie jest zobowiązany do stosowania tej koncepcji. Ministerstwo Finansów odmówiło zatem podstaw prawnych (krajowych) do zastosowania look through approach oraz wyraźnie wskazało organom podatkowym, że nie są zobowiązane do jej stosowania, czyli nie ciąży na nich formalny obowiązek wdrażania tej koncepcji w praktyce.

Sytuacja uległa znaczącej zmianie w 2025 roku, gdy Ministerstwo Finansów wydało finalne Objaśnienia WHT z dnia 3 lipca 2025 roku. Ministerstwo zdecydowało się znacznie złagodzić kurs w zakresie look through approach w porównaniu do projektu objaśnień z 2023 roku. Jednym z najciekawszych fragmentów Objaśnień jest rozdział nr 6, zatytułowany „szczególne przypadki badania warunku rzeczywistego właściciela”, który szczegółowo omawia zastosowanie koncepcji look through approach.

W Objaśnieniach z 2025 roku Ministerstwo odnosi się do sytuacji, gdy odbiorca płatności nie jest ich właścicielem rzeczywistym, jest pośrednikiem, który przekazuje należność do właściciela rzeczywistego, a płatnik mimo wszystko ma możliwość zastosowania preferencji w ramach podatku u źródła. Działanie to jest możliwe za sprawą koncepcji look through approach. Zagadnienie stosowania koncepcji wynika z Modelowej Konwencji OECD, a także z orzecznictwa sądów krajowych oraz TSUE.

W Objaśnieniach z 2025 roku w dalszym ciągu występuje fragment o braku zobligowania organów podatkowych do stosowania koncepcji, aczkolwiek porównując obszerność i szczegółowość rozdziałów dotyczących koncepcji look through approach na łamach projektów objaśnień oraz Objaśnień z 2025 roku widać, że jej zastosowanie zostało szczegółowo przemyślane i rozpisane. Zasadnym za tem jest stwierdzenie, że Ministerstwo Finansów nie poświęcałoby tak obszernej części Objaśnień na koncepcję, której i tak nie będzie stosowana przez organy podatkowe.

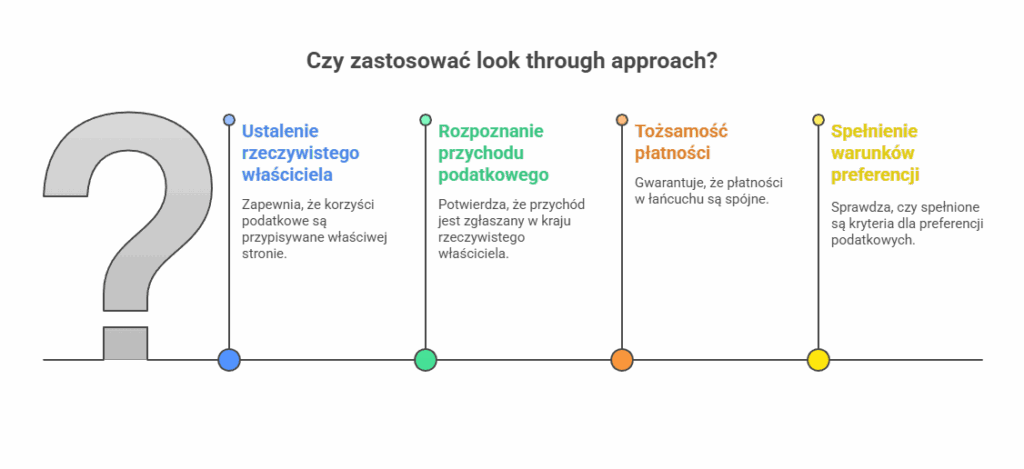

W ramach ogólnych przesłanek zastosowania koncepcji look through approach, płatnik w ramach należytej staranności powinien ustalić następujące okoliczności:

rzeczywistego właściciela należności,

czy rzeczywisty właściciel rozpoznaje w swoim kraju przychód podatkowy z tytułu otrzymanej należności,

czy płatności przekazywane w łańcuchu podmiotów są rodzajowo tożsame,

czy spełnione są warunki przewidziane dla danej preferencji podatkowej, którą płatnik będzie chciał zastosować.

Przez rodzajową tożsamość płatności należy rozumieć, w której należność wypłacana przez polskiego płatnika jest następnie przekazywana w łańcuchu płatności do rzeczywistego właściciela pod tym samym tytułem. Nie jest przy tym istotne, aby zastosowane zostały te same kwoty wypłat. Warto podkreślić, że stosowanie koncepcji look through approach wymaga spełnienia wszystkich przesłanek określonych w Objaśnieniach z 2025 roku oraz odpowiedniej dokumentacji.

Kluczowy jest wybór źródła preferencji podatkowych przy stosowaniu koncepcji look through approach. Wymogi stawiane podmiotom w łańcuchu wypłat różnią się bowiem w zależności od tego, czy korzystamy ze zwolnienia wynikającego z przepisów szczególnych (np. zwolnienie dywidendowe), czy też z preferencji przewidzianych w umowach o unikaniu podwójnego opodatkowania. W praktyce oznacza to, że gdy zastosowanie look through approach nie jest możliwe w kontekście zwolnień ustawowych, należy zbadać, czy koncepcję tę można wykorzystać na gruncie odpowiednich umów o unikaniu podwójnego opodatkowania.

Istotne jest także to, że zastosowanie koncepcji look through approach wymaga poinformowania organu podatkowego. Informację tę należy zawrzeć w składanych deklaracjach (informacjach) podatkowych lub we wnioskach podmiotu, którego status rzeczywistego właściciela stanowi podstawę do skorzystania z preferencji w podatku u źródła.

Przed wydaniem projektu objaśnień z 2023 roku praktyka organów podatkowych była znacznie bardziej przychylna dla podatników. Organ podatkowy, w tym Dyrektor KIS, co do zasady uznawał zastosowanie koncepcji look through approach. Wprawdzie zdarzały się stanowiska negatywne, niemniej nie odnosiły się one do samej możliwości zastosowania tej koncepcji, a powodem negatywnych rozstrzygnięć były zazwyczaj uchybienia innym przesłankom do zastosowania preferencji w ramach podatku u źródła.

W interpretacjach organów podatkowych wydawanych po publikacji projektu objaśnień z 2023 roku coraz częściej można było spotkać się z odmową możliwości zastosowania preferencyjnej stawki podatku u źródła w oparciu o koncepcję look through. Organ podatkowy, powołując się na projekt objaśnień z 2023 roku, wskazywał, że stanowisko fiskusa zmieniło się diametralnie.

Sytuacja uległa jednak zmianie po wydaniu finalnych Objaśnień WHT z dnia 3 lipca 2025 roku. Ministerstwo Finansów w Objaśnieniach z 2025 roku przedstawiło szczegółowe przesłanki stosowania look through approach, co może wpłynąć na zmianę praktyki organów podatkowych w kolejnych miesiącach. Organ podatkowy ma teraz jasne wytyczne dotyczące weryfikacji warunku rzeczywistego właściciela w kontekście zastosowania tej koncepcji.

W praktyce interpretacji indywidualnej można spotkać zarówno stanowiska pozytywne, jak i negatywne. W niektórych przypadkach Dyrektor KIS uznawał możliwość zastosowania koncepcji, szczególnie gdy wnioskodawca przedstawił kompleksową dokumentację struktury grupy kapitałowej. W innych sprawach organ podatkowy odmawiał możliwości zastosowania preferencji, argumentując, że podmiot otrzymujący należność jest podatnikiem podatku u źródła, niezależnie od statusu rzeczywistego właściciela.

Istotnym problemem jest także kwestia dochowania należytej staranności przez płatników podatku u źródła. Objaśnienia z 2025 roku precyzują, że płatnik powinien ustalić rzeczywistego właściciela należności, czy rozpoznaje on przychód podatkowy w swoim kraju, czy płatności są rodzajowo tożsame oraz czy spełnione są warunki preferencji. Dodatkowo płatnik jest zobowiązany do zakomunikowania zastosowania koncepcji look through approach w deklaracjach podatkowych, co stanowi nowy element należytej staranności.

Stosowanie look through approach w podatku u źródła wiąże się z szeregiem wyzwań, które płatnicy muszą brać pod uwagę, aby skutecznie korzystać z preferencji wynikających z umów o unikaniu podwójnego opodatkowania. Jednym z najważniejszych problemów jest brak jednoznacznych przepisów w ustawie o CIT, które jasno określałyby zasady stosowania tej koncepcji. W praktyce oznacza to, że organy podatkowe często podchodzą do look through approach z dużą ostrożnością, a niekiedy wręcz odmawiają zastosowania preferencyjnego opodatkowania, jeśli należność trafia najpierw do podmiotu pośredniczącego, a nie bezpośrednio do rzeczywistego właściciela.

Kolejnym istotnym wyzwaniem jest konieczność precyzyjnego ustalenia, czy podmiot uzyskujący należność jest rzeczywistym właścicielem, czy też pełni jedynie rolę pośrednika zobowiązanego do przekazania całości lub części należności innemu podmiotowi. Wymaga to od płatników podatku szczegółowej analizy struktury własnościowej, powiązań kapitałowych oraz funkcji pełnionych przez poszczególne podmioty w łańcuchu płatności. Takie podejście wymaga nie tylko wiedzy specjalistycznej, ale również dostępu do dokumentacji i informacji, które nie zawsze są łatwo dostępne.

Dodatkowym utrudnieniem jest niejednolitość interpretacji organów podatkowych oraz orzecznictwa sądów administracyjnych w zakresie stosowania look through approach. W praktyce płatnicy podatku u źródła mogą spotkać się zarówno z pozytywnymi, jak i negatywnymi stanowiskami organów podatkowych, co wprowadza niepewność i zwiększa ryzyko podatkowe. W związku z tym coraz częściej pojawiają się głosy, że Ministerstwo Finansów powinno wydać szczegółowe wyjaśnienia dotyczące stosowania look through approach, aby zapewnić jednolite podejście do tej koncepcji w praktyce.

Nie można również zapominać o ryzyku ekonomicznym związanym z nieprawidłowym stosowaniem look through approach. W przypadku błędnej kwalifikacji podmiotu jako rzeczywistego właściciela lub niewłaściwego przekazania całości lub części należności innemu podmiotowi, płatnik może narazić się na odmowę zastosowania preferencyjnego opodatkowania, a nawet nałożenie dodatkowych zobowiązań podatkowych wraz z odsetkami. Dlatego tak ważne jest, aby płatnicy podatku u źródła zachowali szczególną ostrożność i rozważyli zabezpieczenie swojej pozycji poprzez uzyskanie interpretacji indywidualnej lub konsultację z doświadczonymi doradcami podatkowymi.

Podsumowując, wyzwania związane ze stosowaniem look through approach w podatku u źródła są znaczące i wymagają od płatników nie tylko znajomości przepisów, ale także umiejętności analizy skomplikowanych struktur transakcyjnych. Świadome podejście, wsparte interpretacją indywidualną oraz bieżącym monitorowaniem stanowisk organów podatkowych i sądów, pozwala zminimalizować ryzyko i zapewnić prawidłowe stosowanie preferencyjnych zasad opodatkowania wynikających z umów o unikaniu podwójnego opodatkowania.

Linia orzecznicza dotycząca look through approach jest bardzo dynamiczna i niejednolita. Z jednej strony, w orzecznictwie sądów administracyjnych można znaleźć wyroki potwierdzające możliwość stosowania tego mechanizmu w kontekście podatku u źródła. Przykładowo, Wojewódzki Sąd Administracyjny w Warszawie w wyroku z dnia 3 stycznia 2025 roku (sygn. akt III SA/Wa 2385/24) orzekł, że obowiązki spoczywające na polskim płatniku należy oceniać w odniesieniu do podmiotów mających status rzeczywistego właściciela, co umożliwia zastosowanie umowy o unikaniu podwójnego opodatkowania.

Również WSA w Poznaniu w jednym z najnowszych wyroków stwierdził istotne stanowisko korzystne dla podatników: “Wprawdzie koncepcja look through approach w istocie nie ma jednoznacznej, wyraźnej podstawy prawnej. W ocenie Sądu powyższe nie oznacza, że trzeba ją uznać za pozbawioną podstawy prawnej w ogóle, gdyż podstawy prawne mogą mieć bardziej lub mniej jednoznaczny charakter. Nie sposób zatem wykluczyć w ogóle stosowania koncepcji look through approach, której oparcie wynika z brzmienia art. 10 umów o unikaniu podwójnego opodatkowania wzorowanych na modelu Konwencji OECD. W szczególności należy uznać, iż w pewnych sytuacjach koncepcja look through approach może mieć podstawę prawną wynikającą z umów o unikaniu podwójnego opodatkowania. Przy czym uwzględnienie powyższej koncepcji wymaga indywidualnej analizy danych działalności i transakcji poszczególnych podmiotów gospodarczych.”

Z drugiej strony, Wojewódzki Sąd Administracyjny w Poznaniu w innym wyroku z 21 stycznia 2025 roku (sygn. akt I SA/Po 650/24) zakwestionował zastosowanie koncepcji. Sąd uznał, że koncepcja ta nie znajduje oparcia w przepisach ustawy i podzielił negatywne stanowisko organu podatkowego dotyczące możliwości zastosowania preferencyjnego opodatkowania. WSA w Poznaniu podkreślił, że stosowanie mechanizmu wynika wyłącznie z orzecznictwa i nie jest uregulowane w polskich ustawach podatkowych.

Również WSA w Gliwicach w wyroku z 28 listopada 2024 roku (sygn. I SA/Gl 712/24) stwierdził, że nie ma wyrażonego wprost obowiązku zastosowania tej koncepcji przez organ podatkowy, wskazując że “koncepcja look through approach wynika wyłącznie z orzecznictwa i nie jest uregulowana w polskich ustawach podatkowych”. Takie rozbieżne podejście sądów administracyjnych powoduje, że podatnicy i płatnicy nie mają pewności co do możliwości skutecznego zastosowania podejścia w swoich rozliczeniach z tytułu podatku u źródła.

W obecnej sytuacji prawnej, po wydaniu Objaśnień WHT z dnia 3 lipca 2025 roku, zastosowanie preferencyjnego opodatkowania podatkiem u źródła w oparciu o tę koncepcję wiąże się z mniejszym ryzykiem niż w okresie obowiązywania projektu objaśnień z 2023 roku. Organ podatkowy przedstawił szczegółowe przesłanki stosowania look through approach, co daje płatnikom większą pewność co do zasad poboru podatku. Niemniej w przypadku braku interpretacji indywidualnej nadal istnieje pewne ryzyko sporu z organem podatkowym.

Dla podatników i płatników podatku u źródła oznacza to konieczność szczególnie starannego podejścia do transakcji, w których w łańcuchu płatności występują podmioty pośredniczące. Należy dokładnie analizować strukturę grupy kapitałowej oraz funkcje ekonomiczne pełnione przez poszczególne podmioty zgodnie z wytycznymi z Objaśnień z 2025 roku. Kluczowe znaczenie ma właściwa weryfikacja przez płatnika następujących przesłanek:

ustalenie rzeczywistego właściciela należności,

potwierdzenie, że rzeczywisty właściciel rozpoznaje w swoim kraju przychód podatkowy,

weryfikacja rodzajowej tożsamości płatności w łańcuchu podmiotów,

sprawdzenie warunków dla danej preferencji podatkowej (przepisy szczególne lub umowy o unikaniu podwójnego opodatkowania).

Wobec tego, że Objaśnienia z 2025 roku mają charakter wiążący dla organów podatkowych w zakresie ich stosowania, sytuacja podatników uległa poprawie. Niemniej rekomendowane jest wystąpienie o interpretację indywidualną lub opinię o stosowaniu preferencji przed dokonaniem wypłaty należności z tytułu podatku u źródła, aby uzyskać pełną ochronę prawną. Warto również pamiętać o obowiązku zakomunikowania zastosowania koncepcji look through approach w składanych deklaracjach podatkowych lub wnioskach, co stanowi nowy wymóg wprowadzony przez Objaśnienia z 2025 roku.

Obecna sytuacja prawna dotycząca możliwości zastosowania tego mechanizmu uległa poprawie w 2025 roku dzięki wydaniu finalnych Objaśnień WHT z dnia 3 lipca 2025 roku. Ministerstwo Finansów zdecydowało się znacznie złagodzić kurs w porównaniu do projektu objaśnień podatkowych z 2023 roku, poświęcając cały rozdział szczegółowemu omówieniu koncepcji look through approach. Organ podatkowy przedstawił konkretne przesłanki stosowania tej koncepcji, co sugeruje, że nie jest ona całkowicie odrzucana przez administrację podatkową.

Kluczowe znaczenie dla możliwości zastosowania koncepcji ma prawidłowa identyfikacja rzeczywistego właściciela należności oraz zgromadzenie odpowiedniej dokumentacji potwierdzającej przesłanki określone w Objaśnieniach z 2025 roku. Płatnik musi wykazać, że rzeczywisty właściciel rozpoznaje przychód podatkowy w swoim kraju, że płatności w łańcuchu są rodzajowo tożsame, oraz że spełnione są warunki dla danej preferencji podatkowej. Inny podmiot bezpośrednio otrzymujący należność nie może decydować samodzielnie o jej przeznaczeniu i musi być zobowiązany do przekazania całości lub części należności innemu podmiotowi.

Podatnicy prowadzący rzeczywistą działalność gospodarczą w złożonych strukturach międzynarodowych powinni szczególnie uważnie przeanalizować Objaśnienia WHT z 2025 roku oraz rozważyć uzyskanie interpretacji indywidualnej przed dokonaniem wypłat podlegających opodatkowaniu podatkiem u źródła. Istotne jest również zakomunikowanie zastosowania koncepcji look through approach organowi podatkowemu w ramach składanych deklaracji lub informacji podatkowych.

W kontekście Objaśnień z 2025 roku można stwierdzić, że stosowanie look through approach nie jest już tak ryzykowne jak w okresie obowiązywania projektu z 2023 roku. Organ podatkowy wprawdzie nie jest zobowiązany do stosowania tej koncepcji, ale szczegółowe wytyczne zawarte w Objaśnieniach z 2025 roku dają podatnikom znacznie większą pewność co do zasad poboru podatku w przypadku struktur z podmiotami pośredniczącymi.

Warto także pamiętać, że zgodnie z przepisami umowy o unikaniu podwójnego opodatkowania oraz krajowymi regulacjami dotyczącymi podatku u źródła, warunkiem skorzystania z preferencyjnego opodatkowania jest spełnienie wszystkich przesłanek, w tym posiadania statusu rzeczywistego właściciela przez inny podmiot, który ponosi ryzyko ekonomiczne związane z otrzymywaną należnością i prowadzi rzeczywistą działalność gospodarczą w swoim kraju siedziby. Zasadne jest również zweryfikowanie, czy zastosowanie koncepcji jest możliwe w ramach przepisów szczególnych, czy też w ramach odpowiednich umów o unikaniu podwójnego opodatkowania.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

Poznaj usługi niematerialne i naucz się, jak prawidłowo je dokumentować, aby uniknąć problemów w rozliczeniach podatkowych.