Podatek u źródła: Skuteczny przewodnik po mechanizmie „Pay and Refund”

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...

2025-10-01

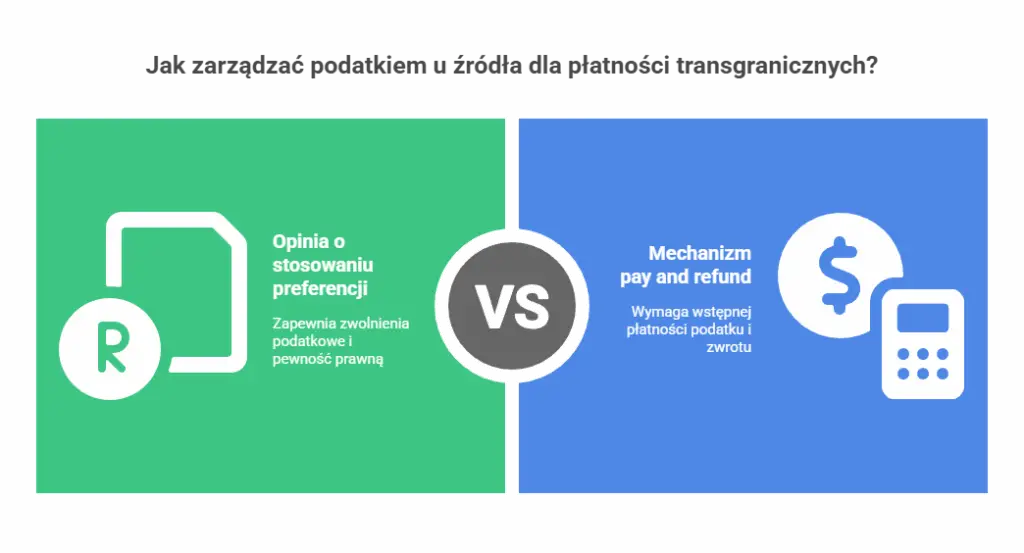

Rozliczenia transgraniczne pomiędzy podmiotami powiązanymi często wiążą się z obowiązkiem poboru podatku u źródła. Gdy wartość wypłacanych należności przekracza określone progi, przedsiębiorcy stają przed wyborem mechanizmu rozliczenia podatku. Jednym z najskuteczniejszych instrumentów pozwalających uniknąć konieczności stosowania zasady pay and refund jest opinia o stosowaniu preferencji.

W niniejszym artykule wyjaśniamy szczegółowo, czym jest ten dokument, kto może się o niego ubiegać oraz jakie korzyści płyną z posiadania opinii o stosowaniu preferencji. Przedstawiamy także praktyczne aspekty procedury uzyskiwania opinii oraz okoliczności, w których stosowanie preferencji może wygasnąć.

Opinia o stosowaniu preferencji w podatku u źródła umożliwia płatnikom uniknięcie poboru zryczałtowanego podatku dochodowego, co jest kluczowe w transakcjach międzynarodowych.

Aby uzyskać opinię, przedsiębiorcy muszą spełnić określone warunki, w tym spełnienie warunków korzystania z preferencji podatkowych, złożyć poprawnie wypełniony wniosek oraz uiścić opłatę, co wymaga staranności i dokładności w dokumentacji.

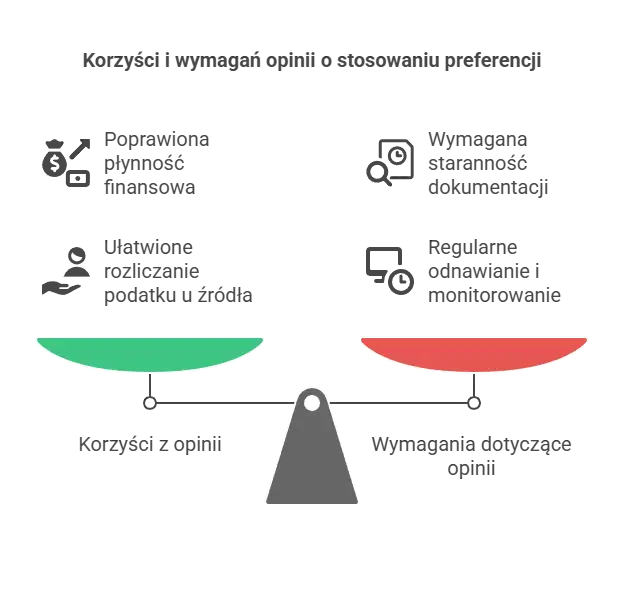

Wnioski o opinię należy składać do właściwego urzędu skarbowego. Posiadanie opinii o stosowaniu preferencji wspiera płynność finansową przedsiębiorstw oraz ułatwia nawiązywanie relacji z zagranicznymi partnerami, jednak jest obarczone koniecznością regularnego odnawiania i monitorowania spełnienia wymagań.

Podatek u źródła to zryczałtowana forma poboru podatku dochodowego, która dotyczy określonych transakcji o charakterze transgranicznym. Stanowi szczególną formę opodatkowania dochodów osiąganych przez podmioty zagraniczne na terytorium Polski. Obowiązek poboru podatku u źródła powstaje w momencie dokonywania wypłaty należności na rzecz podmiotów zagranicznych.

Podmiot dokonujący wypłaty należności pełni wówczas rolę płatnika podatku dochodowego i jest zobowiązany do potrącenia odpowiedniej kwoty oraz przekazania jej na rachunek organu podatkowego. Mechanizm ten ma na celu zapewnienie, że państwo otrzyma należny podatek u źródła już w momencie dokonywania wypłaty, bez konieczności późniejszego dochodzenia należności od zagranicznego podatnika.

Płatnikiem podatku u źródła jest podmiot dokonujący wypłaty określonych należności, który posiada miejsce zamieszkania, siedzibę lub zagraniczny zakład w Polsce. W praktyce to krajowe firmy mają obowiązek pobrania i odprowadzenia zryczałtowanego podatku dochodowego przy dokonywaniu płatności na rzecz zagranicznych kontrahentów, niezależnie od tego, czy odbiorcy są osobami prawnymi czy fizycznymi.

Podatek u źródła znajduje zastosowanie w kontekście płatności dokonywanych z tytułu należności licencyjnych związanych z prawami autorskimi i prawami pokrewnymi, odsetek od pożyczek i innych należności finansowych, dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych, tytułu opłat za użytkowania urządzenia przemysłowego w tym środków transportu, świadczenia usług doradczych, księgowych, prawnych, reklamowych oraz wykonywania wolnych zawodów przez osoby fizyczne.

Opodatkowaniu podatkiem u źródła podlegają przede wszystkim dochody pasywne, do których zaliczamy należności licencyjne, odsetki oraz dywidendy. Podstawowa stawka podatku u źródła wynosi 20% dla odsetek i należności licencyjnych oraz 19% dla dywidend. W przypadku świadczeń transportu lotniczego lub morskiego stosuje się stawkę 10%. Te wysokie stawki sprawiają, że poszukiwanie rozwiązań pozwalających na legalne zmniejszenie obciążeń podatkowych staje się priorytetem dla wielu przedsiębiorców.

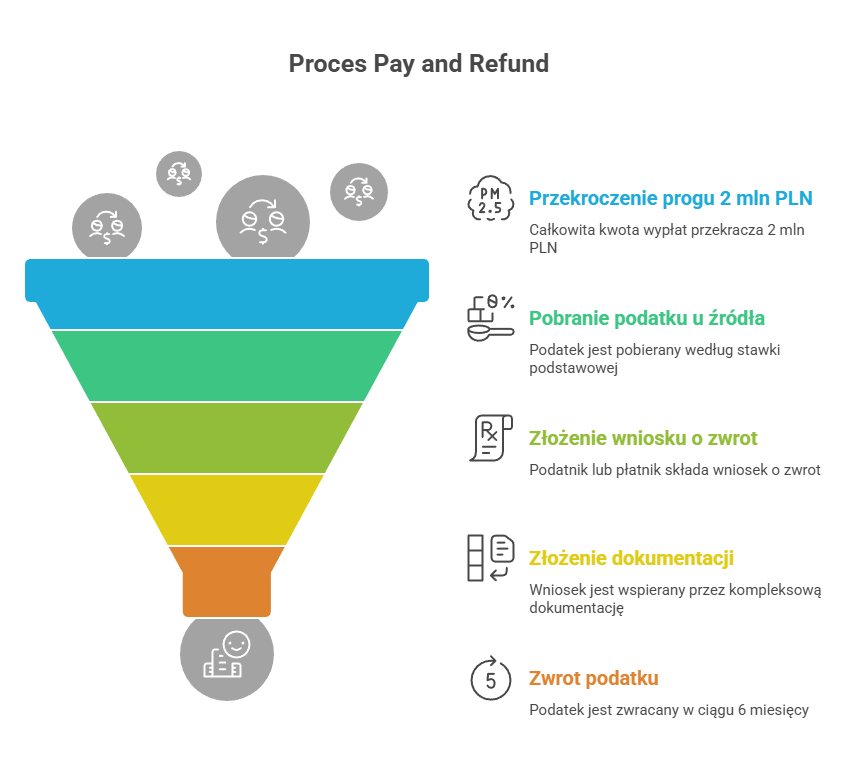

Opinia o stosowaniu preferencji stanowi urzędowe potwierdzenie wydawane przez organ podatkowy, które potwierdza prawo do zastosowania zwolnienia lub niższej stawki podatku u źródła. Dokument ten pozwala uniknąć mechanizmu pay and refund, który wymaga najpierw zapłaty podatku, a następnie wystąpienia z wnioskiem o jego zwrot. Wydanie opinii o stosowaniu preferencji jest zatem kluczowym elementem planowania podatkowego w zakresie podatku dochodowego.

Opinia może dotyczyć zastosowania zwolnienia z poboru podatku u źródła na podstawie przepisów ustawy o podatku dochodowym od osób prawnych lub zastosowania stawki podatku wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania. W praktyce oznacza to, że posiadacz opinii o stosowaniu preferencji może legalnie nie pobrać podatku lub zastosować obniżoną stawkę przy dokonywaniu wypłaty należności na rzecz podmiotu zagranicznego.

Wydanie opinii o stosowaniu preferencji jest szczególnie korzystne dla podmiotów dokonujących regularnych płatności przekraczających 2 miliony złotych rocznie na rzecz tego samego podmiotu powiązanego. Próg ten został wprowadzony przepisami obowiązującymi od stycznia 2022 roku i stanowi kluczowy punkt odniesienia w zakresie podatku dochodowego od osób prawnych. Powyżej tego progu płatnicy są zobowiązani do poboru podatku u źródła według stawki standardowej, chyba że posiadają dokumenty uprawniające do zastosowania zwolnienia lub niższej stawki podatku wynikającej z umowy o unikaniu podwójnego opodatkowania.

Instrument ten jest szczególnie ważny w kontekście dóbr niematerialnych, gdzie wartości transakcji często przekraczają wspomniane limity. Opinia o stosowaniu preferencji daje pewność prawną zarówno płatnikowi, jak i podatnikowi, że preferencje podatkowe są stosowane prawidłowo i zgodnie z obowiązującymi przepisami.

Uzyskanie opinii o stosowaniu preferencji wymaga spełnienia określonych warunków i przejścia przez formalną procedurę. Wnioski o wydanie opinii o stosowaniu mogą składać podatnicy, płatnicy oraz podmiot dokonujący wypłaty należności, które muszą spełnić określone warunki ustawowe.

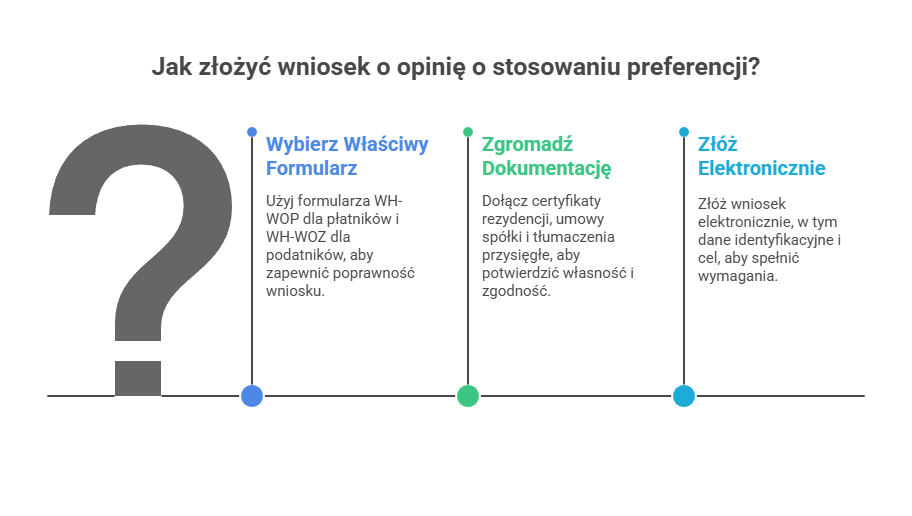

Aby złożyć wniosek, przedsiębiorca powinien użyć odpowiedniego formularza. Na przykład płatnicy powinni korzystać z formularza WH-WOP, natomiast podatnicy mogą używać formularza WH-WOZ. Rodzaj formularza zależy więc od statusu wnioskodawcy, co jest kluczowe dla poprawności złożenia wniosku.

Do wniosku należy dołączyć dokumentację potwierdzającą, fakt bycia rzeczywistym właścicielem należności, takie jak aktualny certyfikat rezydencji i właściwej umowy spółki. Organy podatkowe wymagają również konieczność przekazania dodatkowych dokumentów oraz rachunki papierów wartościowych, a także tłumaczeń przysięgłych dokumentów wydanych w języku obcym, które są stanem rzeczywistym dołączonej do wniosku dokumentacji znaków towarowych oraz rachunek organu podatkowego. Przy kompletowaniu i składaniu wniosku należy pamiętać o zachowaniu należytej staranności, co oznacza rzetelne i dokładne przygotowanie wszystkich wymaganych dokumentów oraz spełnienie formalnych wymogów, aby uniknąć ewentualnych nieprawidłowości lub odrzucenia wniosku.

Wniosek o opinię musi być złożony w formie elektronicznej, zgodnie z wymaganiami Biuletynu Informacji Publicznej. Musi on zawierać podstawowe informacje, takie jak dane identyfikacyjne płatnika oraz cel i miejsce złożenia wniosku, w tym dnia złożenia wniosku oraz dnia wpływu wniosku, rygorem pozostawienia wniosku, na podstawie wezwań wystosowanych. Odpowiednie uzasadnienie oraz dokumenty potwierdzające spełnienie warunków są niezbędne do pozytywnego rozpatrzenia wniosku. Właściwym organem do wydania opinii jest naczelnik lubelskiego urzędu skarbowego.

Uprawnienie do wystąpienia z wnioskiem o wydanie opinii o stosowaniu preferencji przysługuje kilku kategoriom podmiotów. O uzyskanie opinii mogą wystąpić płatnik podatku dochodowego, czyli podmiot dokonujący wypłaty należności z siedzibą w Polsce, podatnik zryczałtowanego podatku dochodowego, będący zagranicznym odbiorcą należności oraz podmiot dokonujący wypłaty należności za pośrednictwem podmiotów prowadzących rachunki papierów wartościowych albo rachunki zbiorcze.

Możliwość ta nie jest zatem ograniczona jedynie do płatników podatku, ale obejmuje również sam podmiot otrzymujący należności. W praktyce jednak większość wniosków o wydanie opinii składają polscy płatnicy, gdyż zagraniczny podatnik musiałby najpierw uzyskać polski numer NIP, co stanowi dodatkowy obowiązek formalny i wydłuża całą procedurę.

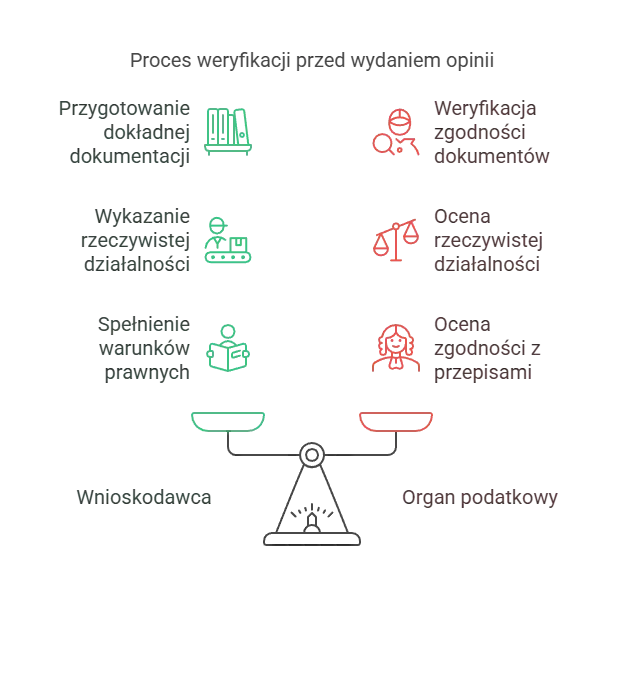

Wnioskodawca musi wykazać we wniosku spełnienie warunków określonych w ustawie lub w umowie o unikaniu podwójnego opodatkowania. W przypadku zwolnień ustawowych konieczne jest spełnienie wymogów dotyczących minimalnego poziomu posiadanych udziałów, okresu ich posiadania oraz posiadania statusu rzeczywistego właściciela należności. Spełnienie warunków korzystania z preferencji wymaga starannej analizy zarówno przepisów krajowych, jak i postanowień właściwej umowy międzynarodowej.

Szczególnie istotne jest wykazanie, że podmiot zagraniczny prowadzi rzeczywistą działalność gospodarczą w kraju swojej siedziby dla celów podatkowych. Bez tego dowodu organ podatkowy może odmówić wydania opinii, uznając, że struktura ma charakter sztuczny i służy jedynie optymalizacji podatkowej.

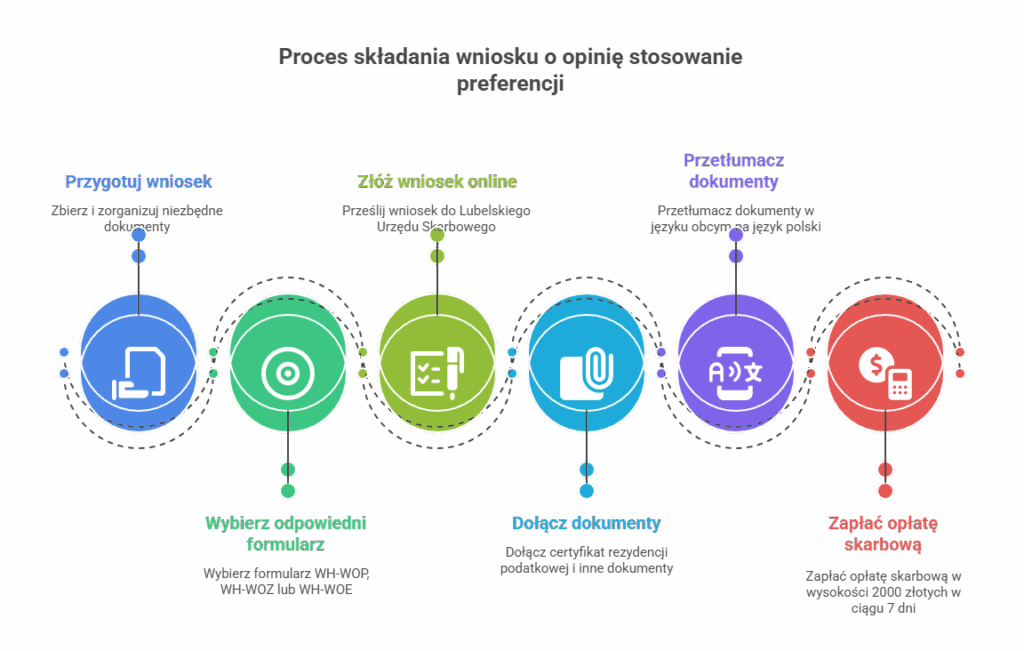

Proces ubiegania się o opinię o stosowaniu preferencji wymaga przejścia przez kilka kluczowych etapów. Właściwe przygotowanie wniosku i kompletnej dokumentacji ma decydujące znaczenie dla pozytywnego rozpatrzenia sprawy. Wniosek należy złożyć w postaci elektronicznej do Lubelskiego Urzędu Skarbowego w Lublinie, który od 2021 roku jest wyspecjalizowanym organem właściwym w sprawach podatku u źródła w zakresie podatku dochodowego od osób prawnych.

W zależności od tego, kto składa wniosek, należy użyć odpowiedniego formularza: WH-WOP dla płatnika podatku, WH-WOZ dla podatnika podatku lub WH-WOE dla podmiotów prowadzących rachunki papierów wartościowych. Formularze te można wypełnić poprzez stronę Ministerstwa Finansów, co znacznie ułatwia proces składania wniosku o wydanie opinii o stosowaniu preferencji.

Chociaż przepisy nie określają zamkniętego katalogu wymaganych dokumentów, w praktyce do wniosku dokumentacji należy dołączyć aktualny certyfikat rezydencji podatkowej podatnika, oświadczenia podatnika potwierdzające status rzeczywistego właściciela należności, dokumenty potwierdzające prowadzenie rzeczywistej działalności gospodarczej, umowy stanowiące podstawę wypłaty należności, sprawozdania finansowe podatnika oraz wypis z rejestru przedsiębiorców właściwego dla podatnika.

Dokumenty sporządzone w języku obcym wymagają tłumaczenia na język polski. W przypadku dokumentów urzędowych konieczne jest zachowaniu należytej staranności poprzez wykonanie tłumaczenia przysięgłego. Ten wymóg może generować dodatkowe koszty, szczególnie w przypadku obszernych dokumentów, takich jak wielostronicowe sprawozdania finansowe lub szczegółowe umowy licencyjne.

Za wniosku dokumentacji należy uiścić opłatę skarbową w wysokości 2000 złotych na rachunek organu podatkowego w terminie 7 dni od dnia złożenia wniosku. Opłata ta co do zasady nie podlega zwrotowi, niezależnie od tego, czy organ podatkowy wyda pozytywną opinię, czy też odmówi wydania opinii. To dodatkowy koszt, który przedsiębiorcy muszą uwzględnić przy podejmowaniu decyzji o wystąpieniu z wnioskiem.

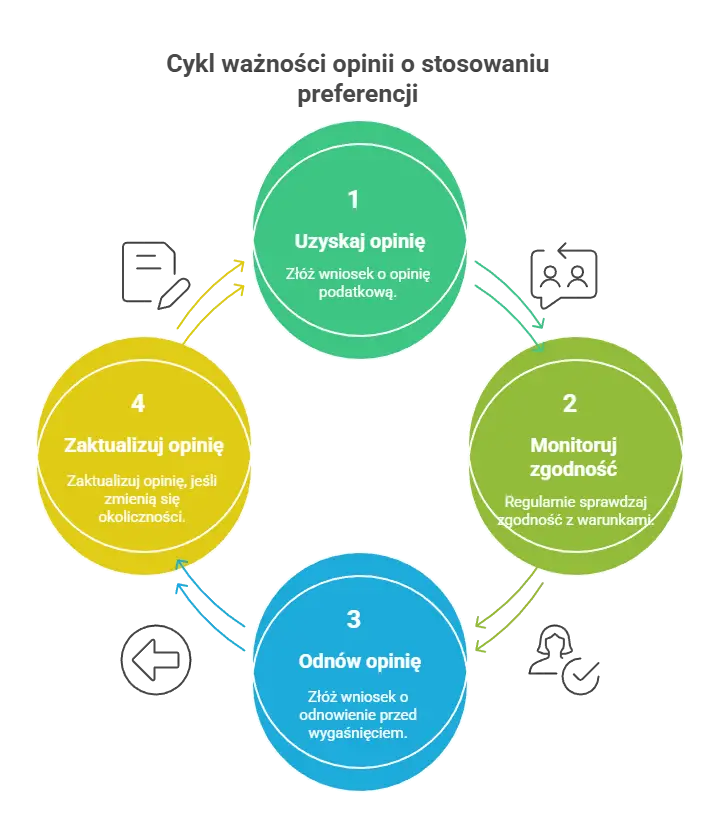

Preferencje wynikające z stosowania opinii są ważne przez maksymalnie 36 miesięcy:

Czas ten liczy się od daty wydania opinii.

Po upływie tego czasu podatnik jest zobowiązany do złożenia nowego wniosku o wydanie opinii.

Przedsiębiorca musi być przygotowany na regularne odnawianie opinii, aby nadal cieszyć się korzyściami podatkowymi.

Opinia może również wygasnąć z upływem ostatniego dnia miesiąca następującego po określonym zdarzeniu, które wpływa na jej ważność.

Opinia wygasa również w momencie, gdy podatnik przestaje spełniać wymagane warunki, co może być wynikiem istotnej zmianie okoliczności. Opinia wygasa także, gdy podatnik przestał spełniać warunki określone w przepisach. Dlatego tak ważne jest ciągłe monitorowanie i weryfikowanie, czy spełniane są wszystkie wymogi formalne i merytoryczne.

Opinia może utracić swoją ważność przed upływem 36 miesięcy w określonych sytuacjach. Przepisy przewidują trzy momenty, w których stosowanie preferencji wygasa. Podstawowym momentem wygaśnięcia jest upływ 36 miesięcy od dnia wydania opinii. Po tym okresie konieczne jest wystąpienie z nowym wnioskiem, jeśli podatnik lub płatnik chce nadal korzystać z preferencji przy wypłacanych należnościach.

Opinia o stosowaniu preferencji wygasa także ostatniego dnia miesiąca następującego po miesiącu, w którym upłynęło 14 dni od dnia, w którym wnioskodawca dowiedział się o istotnej zmianie okoliczności faktycznych mogących mieć wpływ na spełnienie warunków zastosowania umowy o unikaniu podwójnego opodatkowania. Obowiązek informowania organu podatkowego o takiej zmianie spoczywa na wnioskodawcy i wymaga dochowania należytej staranności.

Jeżeli podatnik, którego dotyczy opinia, przestał spełniać warunki określone w przepisach lub w umowie o unikaniu podwójnego opodatkowania, a wnioskodawca nie poinformował o tym organu podatkowego w terminie 14 dni, opinia wygasa z dniem zaprzestania spełniania tych warunków. Dochowanie należytej staranności w tym zakresie ma kluczowe znaczenie dla uniknięcia negatywnych konsekwencji podatkowych.

Pojęcie istotnej zmiany okoliczności nie zostało precyzyjnie zdefiniowane w przepisach, co powoduje trudności interpretacyjne. Wnioskodawca musi każdorazowo oceniać, czy konkretna zmiana stanu faktycznego jest na tyle istotna, że wymaga powiadomienia organu podatkowego. Może to dotyczyć zmian w strukturze właścicielskiej, zmian charakteru prowadzonej działalności, znaczących zmian w poziomie dochodów operacyjnych czy reorganizacji wewnętrznej grupy kapitałowej.

Organ podatkowy może odmówić wydania opinii o stosowaniu preferencji w określonych przypadkach przewidzianych przepisami. Znajomość przesłanek odmowy pozwala właściwie przygotować wniosek i uniknąć negatywnej decyzji. Naczelnik Lubelskiego Urzędu Skarbowego odmawia wydania opinii w szczególności, gdy istnieją uzasadnione wątpliwości co do zgodności przedstawionych dokumentów i oświadczenia podatnika ze stanem rzeczywistym.

Odmowa wydania opinii może także nastąpić, gdy istnieje uzasadnione przypuszczenie, że podatnik nie prowadzi rzeczywistej działalności gospodarczej w kraju swojej siedziby dla celów podatkowych. Wnioskodawca może również otrzymać odmowę, jeśli nie wykazał spełnienia warunków określonych w przepisach ustawy lub w odpowiedniej umowie o unikaniu podwójnego opodatkowania.

W ostatnich latach obserwuje się zaostrzenie stanowiska organów podatkowych w zakresie wydawania opinii o stosowaniu preferencji. Szczególnej weryfikacji podlegają spółki holdingowe, zwłaszcza te z siedzibą w jurysdykcjach takich jak Niderlandy, Luksemburg czy Cypr. Organy szczegółowo badają, czy podatnik zatrudnia pracowników, osiąga zyski operacyjne proporcjonalne do zysków kapitałowych, posiada niezależne zarządy oraz prowadzi faktyczną działalność gospodarczą.

Na odmowę wydania opinii o stosowaniu preferencji przysługuje prawo wniesienia skargi do sądu administracyjnego. Orzecznictwo Wojewódzkiego Sądu Administracyjnego w Lublinie oraz Naczelnego Sądu Administracyjnego pokazuje jednak, że sądy coraz częściej podzielają rygorystyczne stanowisko organów podatkowych, szczególnie w zakresie interpretacji pojęcia rzeczywistego właściciela należności oraz wymogu prowadzenia rzeczywistej działalności gospodarczej. To sprawia, że uzyskanie opinii staje się coraz bardziej wymagające.

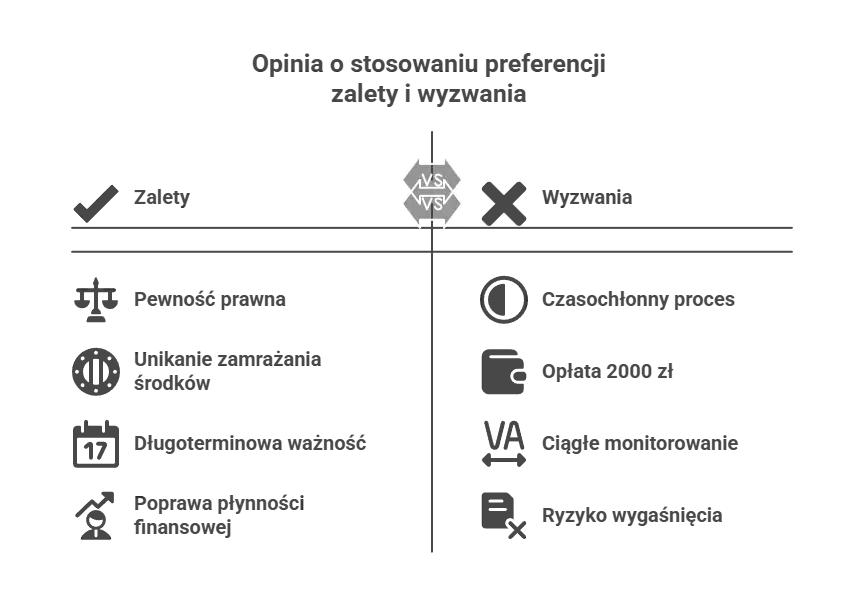

Posiadanie opinii o stosowaniu preferencji niesie ze sobą szereg korzyści, ale wiąże się również z pewnymi wyzwaniami, które warto znać przed podjęciem decyzji o złożeniu wniosku. Opinia stanowi urzędowe potwierdzenie prawa do stosowania preferencji podatkowych, co znacząco zwiększa pewność prawną podatnika i płatnika.

Umożliwia ona uniknięcie konieczności zamrażania znacznych środków finansowych w ramach mechanizmu pay and refund. Dodatkowo opinia jest ważna przez 36 miesięcy, co oznacza brak konieczności corocznego występowania z wnioskami o zwrot poboru zryczałtowanego podatku dochodowego. To istotnie wpływa na płynność finansową i zdolność inwestycyjną przedsiębiorstwa.

Proces uzyskiwania opinii jest jednak czasochłonny i wymaga zebrania obszernej dokumentacji. Długi czas oczekiwania na wydanie opinii, często przekraczający ustawowe 6 miesięcy, może stanowić problem dla podmiotów potrzebujących szybkiego rozstrzygnięcia. Konieczność poniesienia opłaty w wysokości 2000 złotych oraz potencjalnych kosztów doradztwa podatkowego i tłumaczeń przysięgłych stanowi dodatkowe obciążenie finansowe.

Posiadacz opinii musi na bieżąco monitorować, czy nie doszło do istotnej zmiany okoliczności, która mogłaby wpłynąć na spełnienie warunków korzystania ze zwolnienia lub warunków zastosowania umowy o unikaniu podwójnego opodatkowania. Wymaga to ciągłej analizy sytuacji prawnej i faktycznej zarówno podatnika, jak i charakteru dokonywanych płatności. Niedopełnienie obowiązku informacyjnego w przypadku zaistnienia takiej zmiany może skutkować wygaśnięciem opinii z dniem zaprzestania spełniania warunków określonych w przepisach.

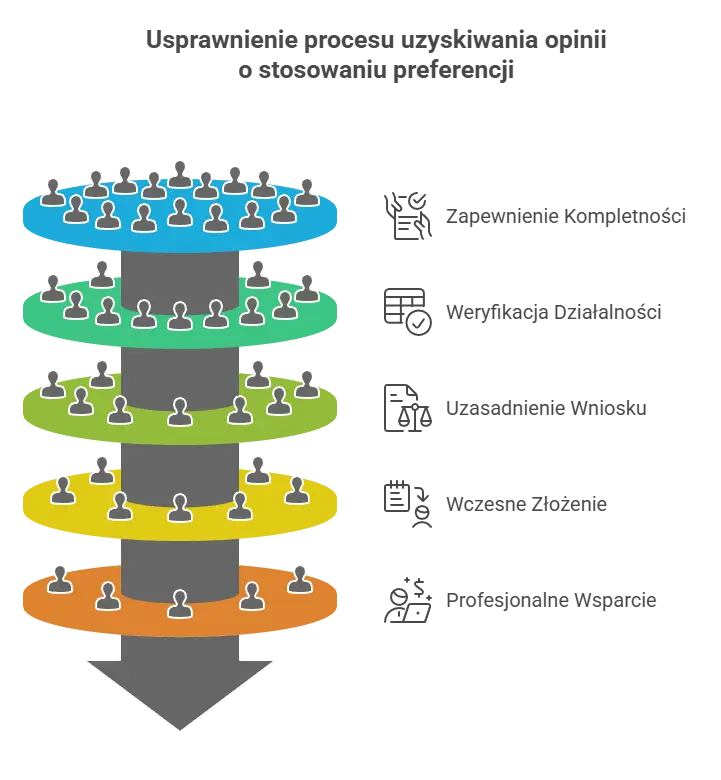

Aby zwiększyć szanse na pozytywne rozpatrzenie wniosku oraz skrócić czas oczekiwania na decyzję, warto zastosować się do kilku praktycznych zaleceń wypracowanych na podstawie dotychczasowej praktyki. Kluczowe znaczenie ma zebranie pełnej dokumentacji jeszcze przed złożeniem wniosku. Warto upewnić się, że wszystkie dokumenty są aktualne, kompletne i prawidłowo przetłumaczone.

Szczególną uwagę należy zwrócić na dokumenty potwierdzające prowadzenie rzeczywistej działalności gospodarczej przez zagranicznego podatnika, gdyż ten aspekt jest obecnie przedmiotem szczególnie wnikliwej weryfikacji przez Naczelnik Lubelskiego Urzędu Skarbowego. Dokumentacja powinna jednoznacznie wskazywać, że podmiot zagraniczny nie jest jedynie strukturą pośredniczącą, ale prowadzi faktyczną działalność operacyjną.

Wniosek powinien zawierać szczegółowe i przekonujące umotywowanie wykazujące spełnienie wszystkich warunków do zastosowania zwolnienia lub preferencyjnej stawki. Należy odnieść się do każdego z warunków określonych w przepisach lub w umowie o unikaniu podwójnego opodatkowania i przytoczyć konkretne dokumenty je potwierdzające. Im bardziej szczegółowe i kompleksowe uzasadnienie, tym mniejsze ryzyko otrzymania wezwania do uzupełnienia wniosku.

Ze względu na długi czas oczekiwania na uzyskanie opinii, warto rozpocząć procedurę odpowiednio wcześnie, zwłaszcza jeśli istnieje już wcześniej wydana opinia zbliżająca się do upływu okresu ważności. Złożenie kolejnego wniosku z kilkumiesięcznym wyprzedzeniem pozwoli zachować ciągłość w możliwości stosowania preferencji bez konieczności przejściowego stosowania mechanizmu pay and refund.

Biorąc pod uwagę złożoność procedury i rosnące wymagania organów podatkowych, warto rozważyć skorzystanie z pomocy doświadczonych doradców podatkowych. Profesjonalne wsparcie przy przygotowaniu wniosku dokumentacji może znacząco zwiększyć szanse na sukces i pomóc w prawidłowym sformułowaniu argumentacji, szczególnie w kontekście dóbr niematerialnych czy skomplikowanych struktur holdingowych.

Ostatnie zmiany w przepisach dotyczących stosowania preferencji w podatku u źródła mają istotny wpływ na przedsiębiorstwa. W ostatnim czasie występuje wzrost odmów wydawania opinii przez Lubelski Urząd Skarbowy, co może być spowodowane zaostrzeniem podejścia. Rygorystyczne podejście organów podatkowych może szczególnie wpłynąć na podmioty holdingowe, zwłaszcza te z siedzibą w krajach z korzystnymi umowami podatkowymi oraz praw pokrewnych.

Przepisy dotyczące oświadczenia WH-OSC zostały zmodyfikowane, aby ułatwić płatnikom składanie oświadczenia podatnika w przypadku kolejnych wypłat dla tego samego zagranicznego kontrahenta.

Opinia o stosowaniu preferencji stanowi cenne narzędzie pozwalające na optymalizację rozliczeń w zakresie podatku dochodowego od osób prawnych przy transakcjach transgranicznych. Mimo że procedura jej uzyskania jest czasochłonna i wymaga poniesienia kosztów, dla podmiotów dokonujących regularnych wypłat należności powyżej 2 milionów złotych może przynieść istotne korzyści w postaci poprawy płynności finansowej i pewności prawnej w zakresie stosowania preferencji.

Kluczem do sukcesu jest staranne przygotowanie wniosku, zebranie kompleksowej dokumentacji oraz zachowanie należytej staranności w zakresie monitorowania warunków uprawniających do stosowania preferencji. W obliczu rosnących wymagań organów podatkowych i coraz bardziej rygorystycznego podejścia do weryfikacji wniosków, profesjonalne doradztwo może okazać się nieocenioną pomocą w procesie uzyskiwania i utrzymania ważności opinii o stosowaniu preferencji.

Warto pamiętać, że wydanie opinii o stosowaniu preferencji to długoterminowa inwestycja w bezpieczeństwo podatkowe przedsiębiorstwa. Choć proces może być wymagający, korzyści płynące z posiadania takiej opinii – zarówno finansowe, jak i operacyjne – często przewyższają koszty i wysiłek włożony w jej uzyskanie.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

Poznaj usługi niematerialne i naucz się, jak prawidłowo je dokumentować, aby uniknąć problemów w rozliczeniach podatkowych.