Ulga podatkowa WOT: Korzyści dla pracodawców zatrudniających żołnierzy

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

2025-12-03

Od 1 stycznia 2026 roku przedsiębiorcy korzystający z umów B2B muszą przygotować się na rewolucyjne zmiany w polskim prawie pracy. Państwowa inspekcja pracy zyska bezprecedensowe uprawnienia do przekształcania umów cywilnoprawnych w umowy o pracę poprzez decyzje administracyjnej bez konieczności udziału sądu. Te nowe przepisy fundamentalnie zmienią sposób, w jaki firmy mogą korzystać z elastycznych form zatrudnienia, a zmiany w ustawie o państwowej inspekcji wynikają z projektu nowelizacji, który przewiduje istotne reformy w zakresie kontroli i klasyfikacji stosunków pracy.

Planowane zmiany w ustawie o państwowej inspekcji pracy wywołują ogromne emocje wśród przedsiębiorców, szczególnie w branży kreatywnej i sektorze IT, gdzie umowy B2B są powszechnie stosowane. Projekt ustawy o państwowej inspekcji pracy przewiduje rozszerzenie uprawnień PIP, w tym możliwość prowadzenia kontroli zdalnych oraz samodzielnego rozstrzygania o istnieniu stosunku pracy. Resort pracy argumentuje, że nowe uprawnienia mają na celu walkę z fikcyjnym samozatrudnieniem, ale praktycy prawa ostrzegają przed potencjalnymi nadużyciami i niepewnością prawną. Zmiany obejmują także umowy zlecenia i mają na celu ograniczenie ich nadużywania w celu ukrywania rzeczywistego zatrudnienia.

W tym szczegółowym przewodniku przedstawimy wszystkie aspekty nadchodzących zmian, procedury kontrolne, skutki prawne oraz praktyczne sposoby przygotowania firmy na nową rzeczywistość prawną.

Państwowa Inspekcja Pracy otrzyma prawo do wydawania decyzji administracyjnej o przekształcaniu umów cywilnoprawnych w stosunek pracy. Ta rewolucyjna zmiana oznacza, że inspektor pracy będzie mógł samodzielnie stwierdzić, iż faktycznym stosunkiem pracy jest relacja dotychczas formalizowana jako współpraca B2B.

Decyzja inspektora pracy będzie podlegać natychmiastowemu wykonaniu, co oznacza, że przedsiębiorca będzie musiał natychmiast traktować współpracownika jako pracownika etatowego – umowa B2B zostanie przekształcona w etat ze wszystkimi konsekwencjami dla pracodawcy. Odwołanie do głównego inspektora pracy lub sądu pracy nie wstrzymuje skutków takiej decyzji, co stawia firmy w bardzo trudnej sytuacji prawnej. Dodatkowo, inspektor pracy może formalnie dokonać ustalenia, że dana osoba powinna być traktowana jako pracownik, co rodzi określone skutki prawne i podatkowe.

Kluczowym elementem nowej regulacji jest oparcie decyzji o przekształceniu umowy na kryteriach określonych w art. 22 § 1 Kodeksu pracy. Przekształcenie nastąpi gdy współpraca B2B będzie spełniać następujące cechy:

wykonywania pracy pod kierownictwem kontrahenta,

wykonywania zadań w określonych godzinach i określonym miejscu,

podporządkowania się porządkiem organizacyjnym firmy,

braku realnego ryzyka gospodarczego po stronie współpracownika.

Ustalenie stosunku pracy przez inspektora ma charakter administracyjny i jest wiążące dla przedsiębiorcy.

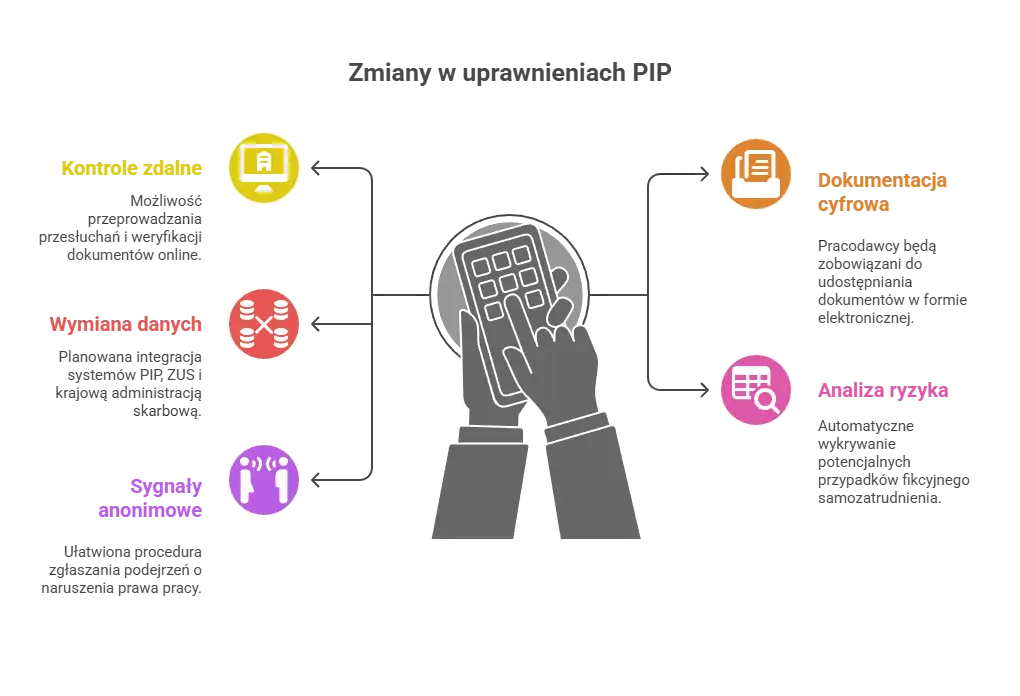

Nowe uprawnienia PIPobejmują także znaczące rozszerzenie możliwości prowadzenia kontroli. Inspektorzy otrzymają prawo do przeprowadzania kontroli zdalnych poprzez wideokonferencje i nowoczesne środki elektroniczne, co drastycznie zwiększy efektywność działań kontrolnych.

Kluczowe nowe narzędzia kontrolne obejmują:

kontrole zdalne: możliwość przeprowadzania przesłuchań i weryfikacji dokumentów online,

wymóg dokumentacji cyfrowej: pracodawcy będą zobowiązani do udostępniania dokumentów w formie elektronicznej,

rozszerzona wymiana danych: planowana integracja systemów PIP, ZUS i krajową administracją skarbową,

analiza ryzyka: automatyczne wykrywanie potencjalnych przypadków fikcyjnego samozatrudnienia,

sygnały anonimowe: ułatwiona procedura zgłaszania podejrzeń o naruszenia prawa pracy.

Szczególnie istotna jest planowana wymiana danych między organami kontrolnymi. PIP będzie otrzymywać od ZUS szczegółowe informacje obejmujące PESEL, NIP, REGON, wysokość wynagrodzenia oraz rodzaj umowy dla wszystkich współpracowników. To pozwoli na precyzyjną identyfikację przypadków wymagających szczegółowej analizy.

Inspektorzy będą także uprawnieni do żądania dostępu do siedzibie firmy w celu weryfikacji rzeczywistych warunków wykonywania pracy. Kontrola PIP będzie mogła obejmować analizę używanych narzędzi, sposobu organizacji pracy oraz stopnia samodzielności współpracowników.

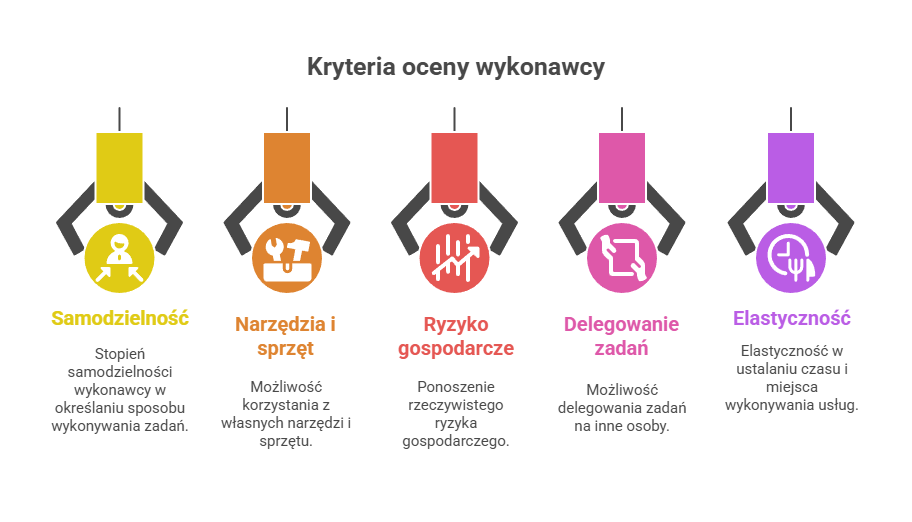

Główny inspektor pracy Marcin Stanecki zapowiedział wprowadzenie standardowej listy kontrolnej, która będzie służyć do obiektywnej oceny charakteru zatrudnienia. To narzędzie ma być pomocne zarówno dla pracodawców, pracowników, jak i inspektorów w rozróżnieniu między umową o pracę a prawdziwą umową B2B.

Planowana lista kontrolna będzie zawierać szereg pytań i kryteriów oceny, w tym:

stopień samodzielności wykonawcy w określaniu sposobu wykonywania zadań,

możliwość korzystania z własnych narzędzi i sprzętu,

ponoszenie rzeczywistego ryzyka gospodarczego,

możliwość delegowania zadań na inne osoby,

elastyczność w ustalaniu czasu i miejsca wykonywania usług.

Konsultacje z partnerami społecznymi, w tym ze związków zawodowych i organizacji pracodawców, zaplanowane są na grudzień 2025 roku. Resort pracy rozważa przygotowanie kilku różnych list dostosowanych do specyfiki poszczególnych branż, takich jak IT, budownictwo czy usługi profesjonalne.

Poniżej lista kontrolna wskazana przez Głównego Inspektora Pracy:

| Lp. | Pytanie ? | Tak | Nie |

|---|---|---|---|

| 1 | Strony (pracobiorca i przedsiębiorca) dobrowolnie zobowiązały się do wzajemnych świadczeń | ||

| 2 | Umowę cywilnoprawną zaproponował przedsiębiorca | ||

| 3 | Pracobiorca odrzucił propozycję umowy o pracę | ||

| 4 | Inne osoby świadczące taki sam rodzaj pracy i w takich samych warunkach są zatrudnione na umowę o pracę | ||

| 5 | Pracobiorca świadczył wcześniej taką samą lub podobną pracę w ramach stosunku pracy | ||

| 6 | Pracobiorca ma obiecaną umowę o pracę po okresie pracy w ramach umowy zlecenie | ||

| 7 | Pracobiorca zajmuje określone stanowisko (funkcję) w strukturze organizacyjnej przedsiębiorstwa | ||

| 8 | Pracobiorca ma wyznaczony zakres obowiązków (ustny lub pisemny) | ||

| 9 | Pracobiorca ma przełożonego- koordynatora, dyspozytora, brygadzistę, kierownika, dyrektora | ||

| 10 | Pracobiorca otrzymuje bieżące polecenia i uwagi co do zakresu powierzonej pracy | ||

| 11 | Pracobiorca nie może odmówić wykonania polecenie bez powodu i bez konsekwencji | ||

| 12 | W razie potrzeby pracobiorca wykonuje inne prace niż pierwotnie umówione | ||

| 13 | Pracobiorca nie może samodzielnie wyznaczyć do pracy innej osoby w swoim zastępstwie | ||

| 14 | Pracobiorca musi posiadać określone uprawnienia – kwalifikacje | ||

| 15 | Pracobiorca otrzymuje za pracę wynagrodzenie | ||

| 16 | Wynagrodzenie pracobiorcy zależy od liczby przepracowanych godzin | ||

| 17 | Wynagrodzenie pracobiorcy zależy nie tylko od rezultatu wykonanej pracy | ||

| 18 | Wynagrodzenie wynika z zapotrzebowania na pracę określonego rodzaju a nie rzadkich cech pracobiorcy, jak talent, unikalna zdolność, nadzwyczajne warunki fizyczne | ||

| 19 | Pracobiorcy przysługują premie jak osobom zatrudnionym w oparciu o umowę o pracę | ||

| 20 | Wobec pracobiorcy mają zastosowanie kary finansowe | ||

| 21 | Zasady stosowania kar finansowych były ustalone przez przedsiębiorcę | ||

| 22 | Z wynagrodzenia pracobiorcy są dokonywane potrącenia | ||

| 23 | Rachunki z tytułu wykonania umowy cywilnoprawnej sporządza przedsiębiorca lub wskazane przez niego biuro rachunkowo - księgowe | ||

| 24 | Wynagrodzenie jest wypłacane pracobiorcy w pieniądzu | ||

| 25 | Wynagrodzenie jest wypłacane pracobiorcy w stałym terminie | ||

| 26 | Godziny pracy pracobiorcy są ściśle określone umową lub wskazane przez przedsiębiorcę, w szczególności obowiązuje go jak każdego grafik/harmonogram pracy albo czas pracy (w tym godziny rozpoczęcia i zakończenia) jest dostosowany przez przedsiębiorcę do niepełnego wymiaru zatrudnienia np. 20 godzin/tydzień | ||

| 27 | Czas rozpoczęcia i zakończenia pracy przez pracobiorcę jest zgodny z godzinami pracy osób świadczących pracę w ramach stosunku pracy, ustalonych w regulaminie, obwieszczeniu itp. | ||

| 28 | Pracobiorca obowiązany jest świadczyć pracę we wszystkie dni od poniedziałku do piątku lub średnio 5 dni na tydzień albo pracobiorca obowiązany jest świadczyć pracę w wybrane przez przedsiębiorcę dni tygodnia | ||

| 29 | Pracobiorca ma obowiązek zgłosić przewidywaną nieobecność w pracy z wyprzedzeniem i uzyskać zgodę przedsiębiorcy | ||

| 30 | Pracobiorca ma obowiązek poinformować niezwłocznie o nieprzewidzianej nieobecności w pracy | ||

| 31 | Pracobiorca ma obowiązek usprawiedliwić nieobecność w pracy stosownym dokumentem np. zwolnieniem lekarskim | ||

| 32 | Pracobiorca ma prawo do niepłatnych urlopów w okresie uzgodnionym z przedsiębiorcą lub w okresie planowanych urlopów pracowniczych, przestojów, świąt itp. | ||

| 33 | Pracobiorca obowiązany jest odpracować szczególne dni wolne ustalone przez przedsiębiorcę w terminie obowiązującym pozostałych pracobiorców np. z tytułu tzw. długich weekendów | ||

| 34 | Pracobiorca obowiązany jest potwierdzić obecność w pracy w sposób przyjętych dla innych świadczących pracę albo określony umową lub ustnie przez przedsiębiorcę | ||

| 35 | Pracobiorca świadczy pracę bezpośrednio w zakładzie przedsiębiorcy i pod jego kierownictwem albo świadczy pracę w obcym zakładzie wskazanym przez przedsiębiorcę i pod jego kierownictwem np. poprzez koordynatora projektu | ||

| 36 | Miejsce wykonywania pracy przez pracobiorcę ustala przedsiębiorca np. wskazując trasę przewozu ludzi/towaru | ||

| 37 | Ryzyko (ekonomiczne, techniczne, produkcyjne) nie wykonania lub nieprawidłowego wykonania zadania przez pracobiorcę ponosi przedsiębiorca | ||

| 38 | Środki służące wykonaniu pracy przez pracobiorcę jak: towar, półprodukty, narzędzia, maszyny, pojazdy należą do przedsiębiorcy | ||

| 39 | Pracobiorca jest obowiązany stosować przyjęte w zakładzie procedury i instrukcje technologiczne, w tym dotyczące bezpieczeństwa jak pracownik | ||

| 40 | Pracobiorca jest obowiązany poddać się szkoleniom bhp i badaniom profilaktycznym jak pracownik | ||

| 41 | Pracobiorca jest obowiązany stosować środki ochrony indywidualnej i ochrony zbiorowej jak pracownik | ||

| 42 | Pracobiorca jest obowiązany stosować odzież, w tym firmową przydzieloną przez przedsiębiorcę lub podmiot wskazany jako miejsce świadczenia pracy |

Źródło: serwis prawo.pl

Przekształcenie umowy B2B w stosunek pracy przez decyzję PIP niesie ze sobą poważne konsekwencje finansowe dla przedsiębiorcy. Przekształcenie umowy B2B w etat oznacza konieczność rozliczenia wszystkich zobowiązań podatkowych i składkowych tak, jak dla pracownika zatrudnionego na etacie. Najważniejsza zmiana dotyczy konieczności dokonania rozliczeń za cały okres objęty przekształceniem, który może sięgać nawet kilku lat wstecz.

Przekwalifikowanie fundamentalnie zmienia zasady opodatkowania. Dochody rozliczane według stawki liniowej 19% lub ryczałtu podlegają opodatkowaniu według skali podatkowej. Prawo do rozliczania kosztów uzyskania przychodu zostaje zastąpione ryczałtowym kosztem pracowniczym.

Organy podatkowe mogą zakwestionować wszystkie koszty odliczone za okres objęty decyzją PIP, co wymaga korekty zeznań podatkowych, zwiększenia dochodu oraz dopłaty podatku wraz z odsetkami.

Jeśli samozatrudniony był czynnym podatnikiem VAT, przekwalifikowanie wywołuje efekt domina również na gruncie tego podatku. Stosunek pracy nie podlega VAT, więc wszystkie wystawione faktury okazują się fakturami dokumentującymi czynności, które faktycznie nie miały miejsca jako usługi.

Osoba taka będzie musiała skorygować deklaracje VAT, zmniejszając podatek należny o VAT wykazany na fakturach. Teoretycznie powstaje nadpłata do zwrotu. Jednocześnie jednak fiskus może zakwestionować odliczenie VAT naliczonego od zakupów firmowych – skoro działalność była pozorna, to zakupy nie służyły czynnościom opodatkowanym.

W efekcie „pracownik” może znaleźć się w sytuacji, gdy musi oddać odliczony VAT, podczas gdy zwrot nadpłaconego VAT należnego będzie procedowany osobno i z opóźnieniem. Brak przepisów przejściowych synchronizujących te procesy rodzi realne ryzyko przejściowego podwójnego obciążenia.

Dodatkowo, nie ma gwarancji, że urzędy skarbowe nie pokuszą się o stwierdzenie, że samozatrudniony wystawiał fikcyjne faktury, a więc ciąży nad nim widmo sankcji VAT i utraty w teorii nadpłaconego VAT.

W klasycznym modelu B2B firma odliczała VAT z faktur kontrahenta. Gdy okaże się, że faktury dokumentowały fikcyjną usługę (bo faktycznie była to praca etatowa), firma musi skorygować deklaracje VAT za wszystkie objęte okresy, usuwając z odliczeń cały VAT naliczony z tych faktur. Powstaje zaległość do zapłaty wraz z odsetkami.

Zgodnie z art. 30 § 1 Ordynacji podatkowej, zaległe zaliczki na podatek dochodowy „pracownika” obciąża pracodawcę jako płatnika. Pracownik traci natomiast wszystkie korzyści podatkowe związane z samozatrudnieniem.

W przypadku czynnych podatników VAT konieczna jest korekta deklaracji za wszystkie objęte okresy. Organy mogą zakwestionować prawo do odliczenia VAT naliczonego od zakupów służących działalności. Brak przepisów przejściowych stwarza ryzyko podwójnego obciążenia i sankcji za wystawienie faktur uznanych za puste.

Osobom odpowiedzialnym grożą sankcje z art. 78 Kodeksu karnego skarbowego – grzywna do 720 stawek dziennych lub pozbawienie wolności do 2 lat. Brak złożenia PIT-11 w terminie podlega sankcji do 180 stawek dziennych grzywny.

Wydanie decyzji PIP o przekształceniu umowy powoduje automatyczne powstanie pełnego stosunku pracy, co oznacza, że na pracodawcy natychmiast ciążą obowiązki wobec pracownika, takie jak prowadzenie dokumentacji pracowniczej, odprowadzanie składek na ubezpieczenia społeczne oraz udzielanie urlopów zgodnie z przepisami prawa pracy. Najistotniejsze skutki obejmują:

obowiązek wypłaty wyrównania: za niewykorzystane urlopy oraz za nadgodziny zgodnie z prawami pracy,

zakaz wypowiedzenia: niemożność rozwiązania umowy z powodu wydania decyzji PIP,

ewidencja czasu pracy: konieczność prowadzenia szczegółowej dokumentacji zgodnie z przepisami prawa pracy,

dodatki i świadczenia: wypłata wszystkich należności pracowniczych przewidzianych w firmie,

BHP i szkolenia: zapewnienie bezpiecznych warunków pracy zgodnie z przepisami,

zmiana statusu współpracownika: osoba dotychczas współpracująca staje się formalnie pracownikiem z pełnią praw pracowniczych.

Wówczas trudno będzie przedsiębiorcy utrzymać dotychczasowy sposób organizacji pracy, szczególnie jeśli współpracownik wykonywał zadania w sposób ciągły i był ściśle zintegrowany z zespołem. Konieczność dostosowania się do reżimu prawa pracy może wymagać znacznych zmian organizacyjnych.

Pierwszym krokiem w procedurze odwoławczej jest złożenie odwołania do Głównego Inspektora Pracy w terminie 7 dni od doręczenia decyzji okręgowego inspektora pracy. To bardzo krótki termin, który wymaga szybkiej reakcji i profesjonalnego przygotowania odwołania.

Główny inspektor może uchylić rygor natychmiastowej wykonalności decyzji w wyjątkowych przypadkach, gdy istnieje groźba “nieodwracalnych skutków dla przedsiębiorcy”. W praktyce oznacza to sytuacje, w których wykonanie decyzji mogłoby doprowadzić do upadłości firmy lub innych drastycznych konsekwencji ekonomicznych.

Kluczowe elementy skutecznego odwołania obejmują:

szczegółowe uzasadnienie prawne kwestionujące podstawy decyzji,

dowody na przedsiębiorczy charakter współpracy,

argumentację dotyczącą zagrożenia nieodwracalnymi skutkami,

wniosek o uchylenie rygoru natychmiastowej wykonalności.

Od decyzji Głównego Inspektora Pracy przysługuje skarga do sądu pracy w terminie 30 dni. Sąd pracy rozstrzyga ostatecznie o zasadności decyzji PIP, jednak procedura sądowa może trwać kilka miesięcy, a w skomplikowanych przypadkach nawet ponad rok.

Istotnym problemem jest fakt, że konieczność wykonywania decyzji obowiązuje także w trakcie postępowania sądowego, chyba że sąd postanowi inaczej. W praktyce oznacza to, że przedsiębiorca musi ponosić koszty stosunku pracy przez cały okres sporu, nawet jeśli ostatecznie okaże się, że decyzja była bezzasadna.

Schemat procedury odwoławczej:

decyzja inspektora pracy → 7 dni na odwołanie,

odwołanie do Głównego Inspektora → rozpatrzenie w terminie 30 dni,

skarga do sądu pracy → 30 dni od decyzji głównego inspektora,

prawomocne orzeczenie sądu → ostateczne rozstrzygnięcie.

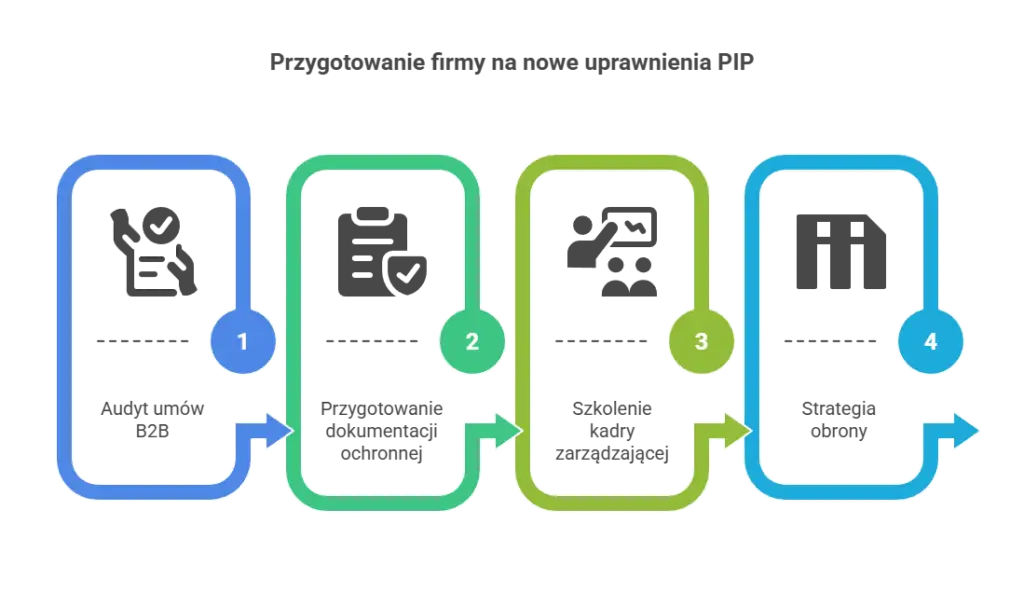

Skuteczne przygotowanie na nowe uprawnienia PIP wymaga systematycznego audytu wszystkich relacji B2B w firmie oraz wdrożenia odpowiednich procedur zabezpieczających. Kluczowe kroki obejmują:

Audyt umów B2B:

[ ] Przegląd wszystkich umów cywilnoprawnych pod kątem zgodności z rzeczywistym sposobem wykonywania pracy

[ ] Identyfikacja relacji najbardziej narażonych na zakwestionowanie przez PIP

[ ] Dokumentacja przedsiębiorczego charakteru współpracy

[ ] Weryfikacja samodzielności współpracowników w wykonywaniu zadań

Przygotowanie dokumentacji ochronnej (defence-file):

[ ] Zbieranie dowodów na ponoszenie rzeczywistego ryzyka gospodarczego przez współpracowników

[ ] Dokumentowanie możliwości korzystania z własnych narzędzi i sprzętu

[ ] Potwierdzenie elastyczności w ustalaniu czasu i miejsca świadczenia usług

[ ] Dowody na możliwość delegowania zadań na inne osoby

Szkolenie kadry zarządzającej:

[ ] Przeszkolenie menedżerów w zakresie rozróżniania stosunku pracy od umów cywilnoprawnych

[ ] Wdrożenie procedur współpracy z zewnętrznymi współpracownikami

[ ] Określenie jasnych zasad zlecania zadań i kontroli ich wykonania

[ ] Przygotowanie standardów dokumentacji współpracy B2B

Strategia obrony:

[ ] Przygotowanie procedur postępowania w przypadku kontroli PIP

[ ] Wyznaczenie osób odpowiedzialnych za kontakt z inspektorami

[ ] Przygotowanie argumentów prawnych na wypadek zakwestionowania umów

Planowane nowe uprawnienia PIP będą miały szczególnie duży wpływ na wybrane sektory gospodarki, gdzie umowy B2B są powszechnie stosowane jako podstawowa forma zatrudnienia.

Branża IT i technologiczna jest szczególnie narażona ze względu na masowe stosowanie umów B2B. Programiści, testerzy i analitycy często wykonują pracę w siedzibie firmy, korzystają ze sprzętu pracodawcy i są ściśle zintegowani z zespołami projektowymi. Realna relacja zawodowa w tej branży często przypomina stosunek pracy pomimo formalnej nazwy umowy nadanej przez strony.

E-commerce i handel elektroniczny charakteryzuje się dużą liczbą współpracowników wykonujących zadania w sposób ciągły i według ustalonych procedur. Specjaliści od marketingu online, zarządzania magazynami czy obsługi klienta często pracują według sztywnych harmonogramów i procedur firmowych.

Branże kreatywne (reklama, marketing, media) zatrudniają licznych freelancerów, którzy mogą być traktowani jako ukryci pracownicy. Graficy, copywriterzy czy social media managerowie często wykonują zadania pod ścisłym nadzorem i według szczegółowych wytycznych klienta.

Logistyka i transport, szczególnie kierowcy platformowi, stanowią obszar szczególnego zainteresowania organów kontrolnych. Współpraca z platformami typu Uber czy Glovo często spełnia kryteria stosunku pracy pomimo umów cywilnoprawnych.

Usługi finansowe i księgowe często korzystają z zewnętrznych ekspertów do prowadzenia ksiąg rachunkowych, doradztwa podatkowego czy analiz finansowych. Jeśli współpraca ma charakter ciągły i odbywa się pod ścisłym nadzorem, może zostać zakwestionowana przez PIP.

Przedsiębiorcy działający w tych branżach powinni szczególnie uważnie przeanalizować swoje praktyki zatrudnienia i przygotować się na możliwe kontrole. Inwestycja w profesjonalne doradztwo prawne i audyt relacji B2B może okazać się znacznie tańsza niż późniejsze konsekwencje decyzji o przekształceniu umowy.

Nadchodzące zmiany w uprawnieniach PIP stanowią prawdziwą rewolucję w polskim prawie pracy. Przedsiębiorcy mają niewiele czasu na przygotowanie się do nowej rzeczywistości prawnej. Kluczem do sukcesu będzie proaktywne podejście do audytu relacji B2B, wdrożenie odpowiednich procedur oraz przygotowanie skutecznej strategii obrony.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

Poznaj usługi niematerialne i naucz się, jak prawidłowo je dokumentować, aby uniknąć problemów w rozliczeniach podatkowych.

2025-12-03 PIP B2B: PIP a umowy B2B od 2026 roku – nowe uprawnienia i konsekwencje dla...