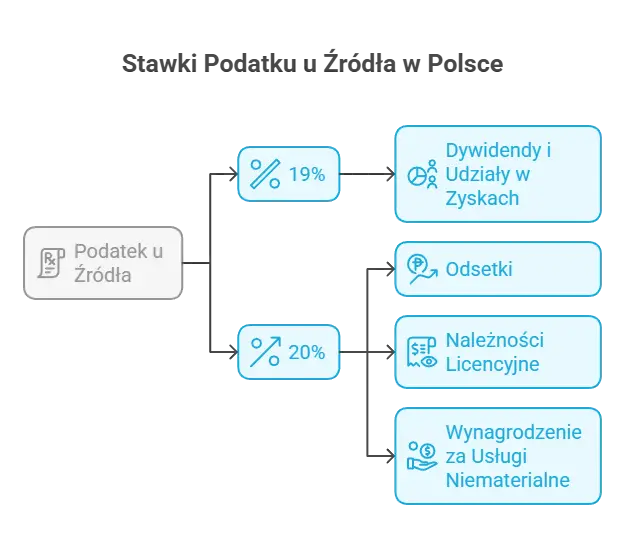

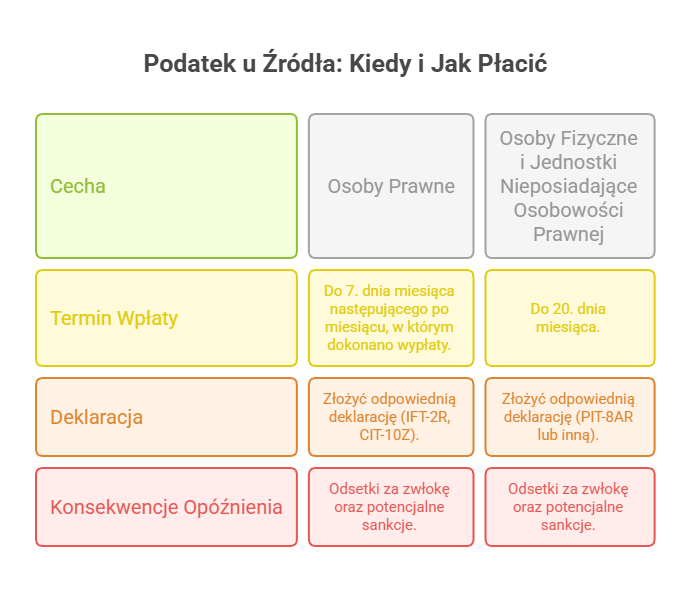

Podatek u źródła: Skuteczny przewodnik po mechanizmie „Pay and Refund”

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...

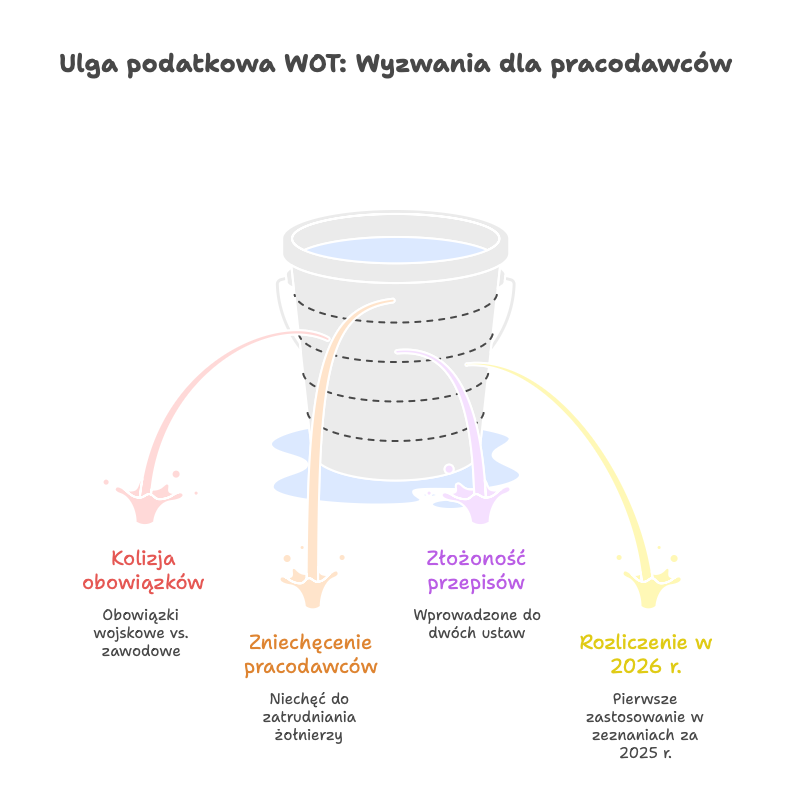

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

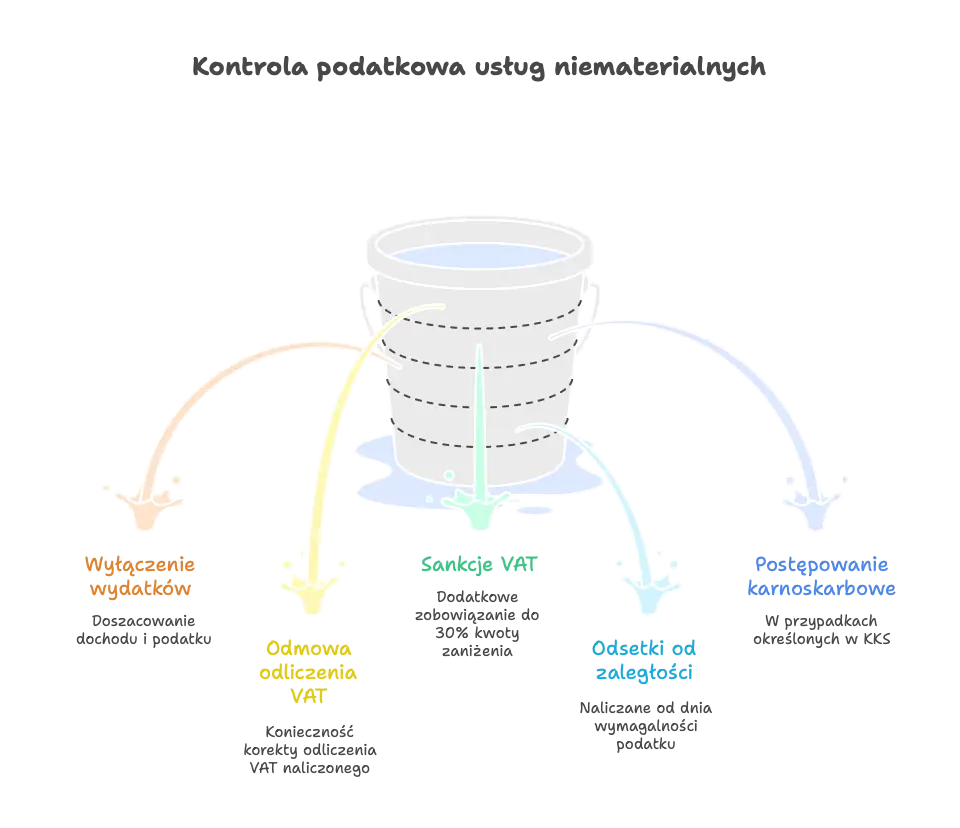

Poznaj usługi niematerialne i naucz się, jak prawidłowo je dokumentować, aby uniknąć problemów w rozliczeniach podatkowych.