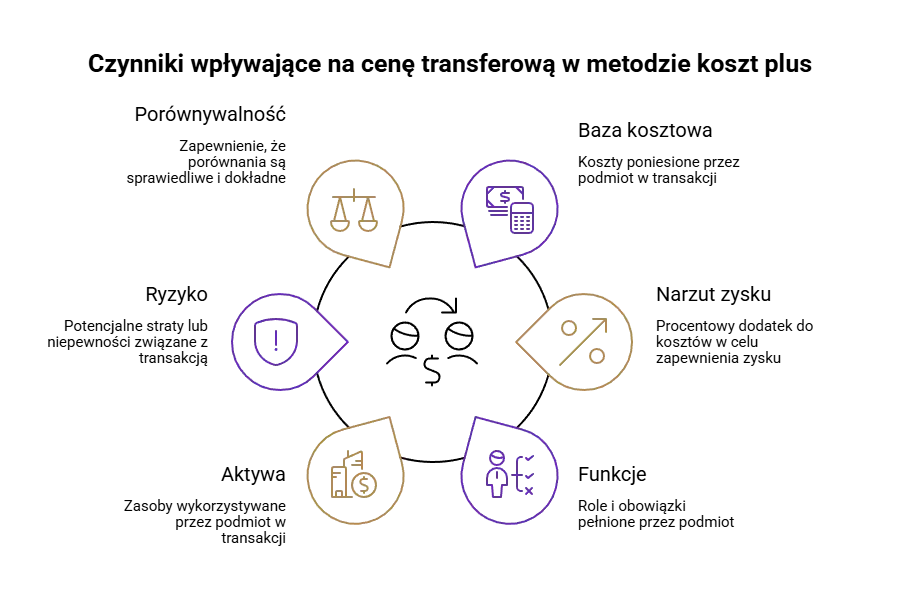

Metoda koszt plus w cenach transferowych

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

2025-01-08

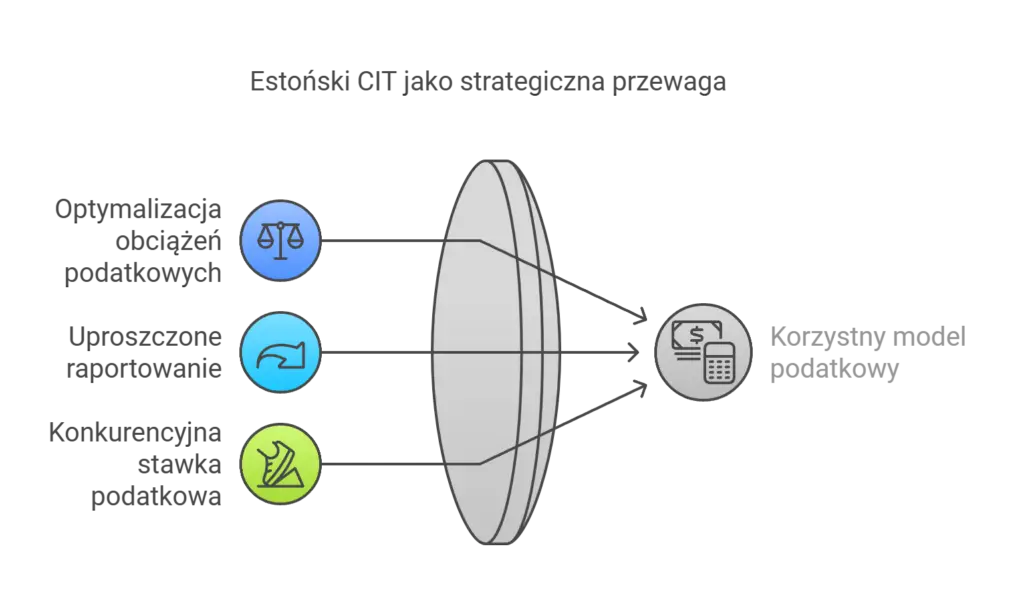

Estoński CIT to system opodatkowania firm, który umożliwia odroczenie płatności podatku dochodowego aż do momentu wypłaty zysków. Dzięki temu przedsiębiorstwa mogą reinwestować zyski bez natychmiastowych obciążeń podatkowych. W artykule znajdziesz informacje o zasadach estońskiego CIT, firmach, które mogą z niego skorzystać, i korzyściach płynących z tego systemu.

Estoński CIT to model opodatkowania, który upraszcza przepływy finansowe przedsiębiorstw, umożliwiając odroczenie płatności podatku do momentu wypłaty zysków.

Model ten przynosi korzyści zarówno małym, jak i dużym firmom, oferując różne stawki podatkowe oraz zredukowane obciążenia administracyjne w porównaniu do tradycyjnego CIT.

Aby skorzystać z Estońskiego CIT, firmy muszą spełniać określone warunki, w tym zatrudnienie pracowników oraz spełnienie kryteriów dotyczących źródeł przychodów. W pierwszym roku podatkowym opodatkowania ryczałtem wymagania dotyczące struktury przychodów oraz zatrudnienia są traktowane w sposób szczególny.

Estoński CIT to model podatkowy, który znacząco różni się od tradycyjnych form opodatkowania. Jego główną zaletą jest możliwość optymalizacji obciążeń podatkowych oraz zwiększenie efektywności finansowej firmy. Działa na zasadzie ryczałtu od przychodów spółek, co oznacza, że przedsiębiorcy nie muszą martwić się skomplikowanymi kalkulacjami podatkowymi.

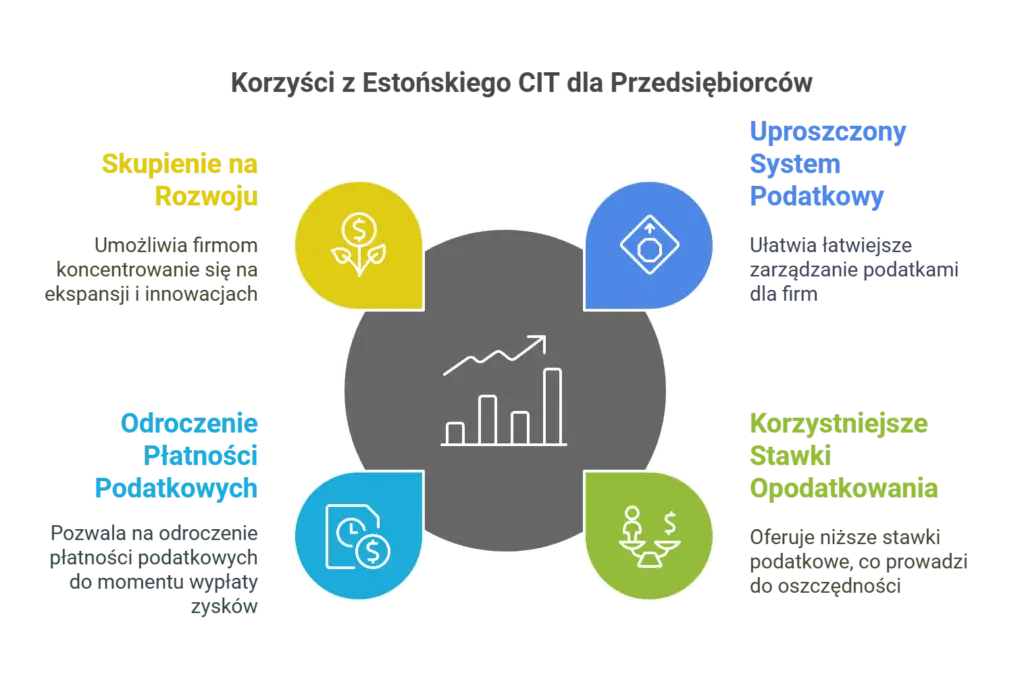

Znaczącym atutem Estońskiego CIT jest uproszczony system raportowania podatkowego, który zmniejsza biurokrację i pozwala przedsiębiorcom skupić się na rozwijaniu biznesu. Dodatkowo, efektywna stawka opodatkowania jest często korzystniejsza niż w przypadku tradycyjnego CIT, co czyni ten model jeszcze bardziej atrakcyjnym.

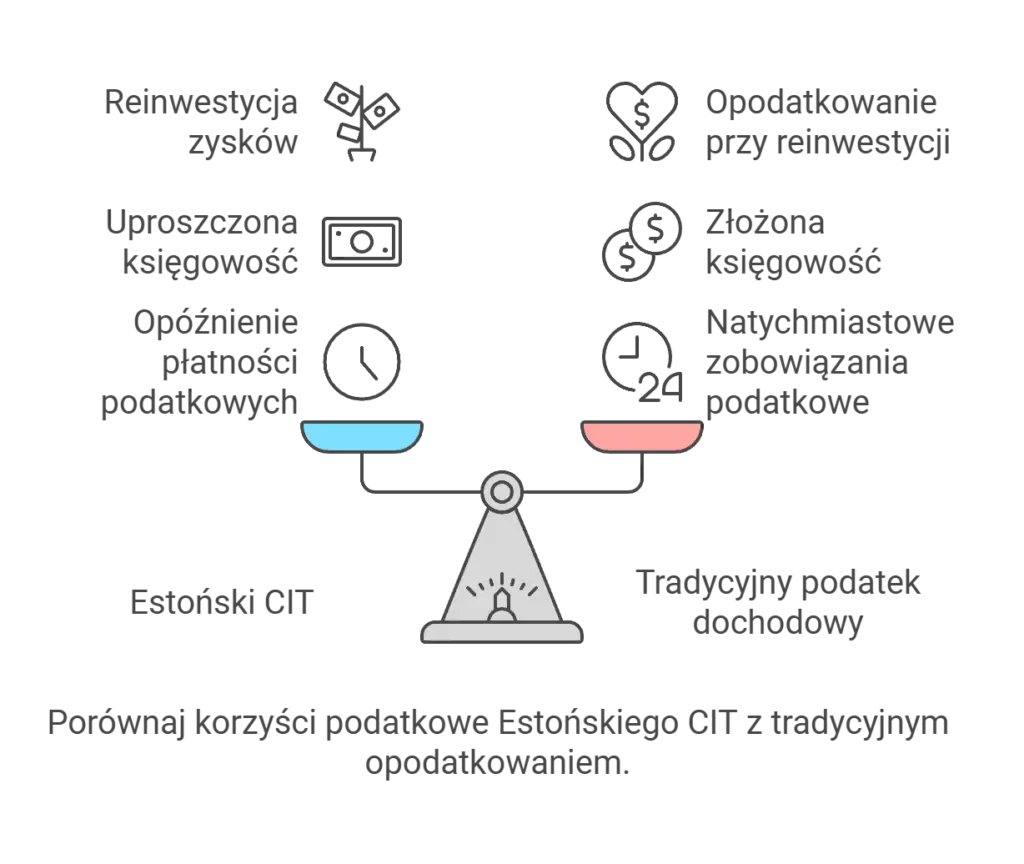

Wybór estońskiego CIT-u przynosi szereg korzyści finansowych. Jedną z najważniejszych jest możliwość dłuższego dysponowania środkami finansowymi dzięki opóźnieniu w płatności podatku do momentu wypłaty zysku. To oznacza, że firmy nie muszą martwić się miesięcznymi zaliczkami podatkowymi, co znacząco ułatwia zarządzanie płynnością finansową.

Kolejną zaletą jest uproszczenie procesu księgowego. Dzięki estońskiemu CIT przedsiębiorcy nie muszą sporządzać odrębnych deklaracji podatkowych, co redukuje obciążenia administracyjne. Brak konieczności prowadzenia szczegółowej rachunkowości oraz ewidencji podatkowej sprawia, że formalności są ograniczone do minimum.

Zastosowanie estońskiego CIT-u pozwala również na odroczenie zobowiązania podatkowego do momentu wypłaty zysków. Dzięki temu przedsiębiorcy mogą reinwestować swoje zyski bez natychmiastowych obciążeń podatkowych, co sprzyja dalszemu rozwojowi firmy. Przy wyborze opodatkowania ryczałtem przedsiębiorcy muszą spełnić konkretne warunki oraz złożyć odpowiednie zawiadomienie do urzędu skarbowego.

Estoński CIT jest dostępny dla szerokiej gamy przedsiębiorstw. Mogą z niego korzystać spółki z ograniczoną odpowiedzialnością, akcyjne oraz proste spółki akcyjne. Co więcej, spółki komandytowe i komandytowo-akcyjne również mogą przejść na estoński CIT, o ile ich wspólnikami są wyłącznie osoby fizyczne. Spółce niebędącej osobą prawną nie przysługuje możliwość skorzystania z estońskiego CIT.

Brak limitu przychodów sprawia, że estoński CIT jest dostępny dla różnych wielkości przedsiębiorstw, co czyni go idealnym rozwiązaniem zarówno dla małych, jak i dużych firm. To oznacza, że każdy przedsiębiorca, niezależnie od skali działalności, może skorzystać z estońskiego CIT, pod warunkiem spełnienia określonych warunków.

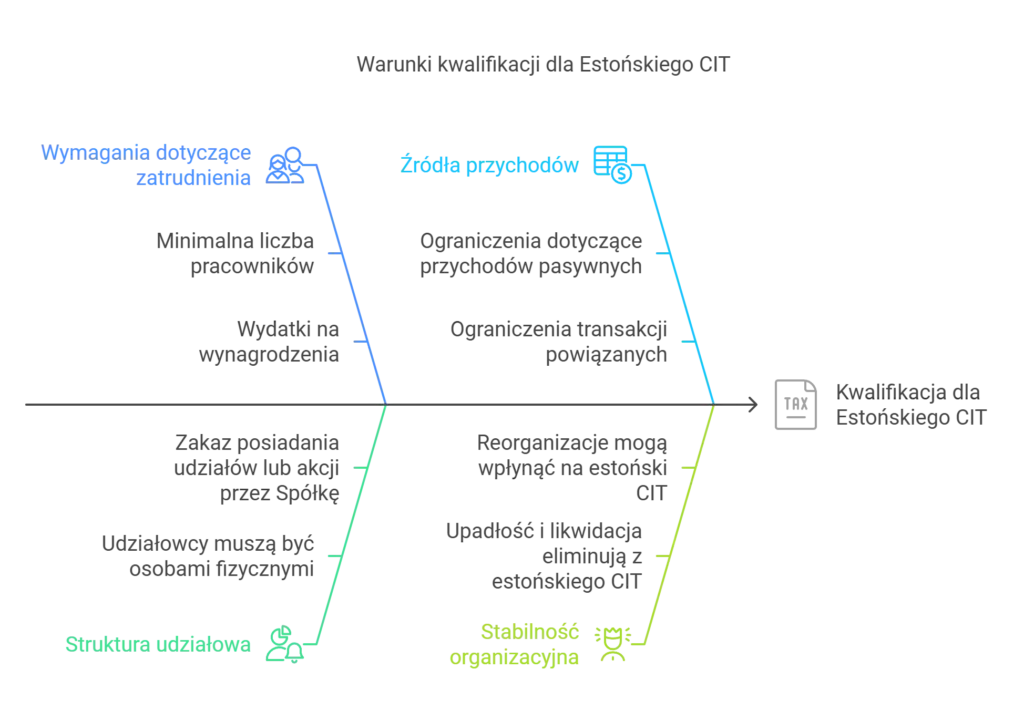

Aby skorzystać z Estońskiego CIT, firma musi spełniać określone warunki, w tym osiągnięcia wielkości zatrudnienia określonej. Oto one:

Konieczne jest zatrudnienie co najmniej trzech pracowników, wyłączając wspólników.

Zatrudnienie musi trwać przez co najmniej 300 dni w roku lub przez 82% dni w niepełnym roku podatkowym.

Minimalne wydatki na wynagrodzenia pracowników muszą wynosić co najmniej trzykrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw.

Spółka nie może posiadać udziałów ani tytułów uczestnictwa w funduszu inwestycyjnym.

Instytucje wspólnego inwestowania, takie jak fundusze inwestycyjne, mogą mieć istotny wpływ na możliwość korzystania z estońskiego CIT. Jeśli spółka posiada udziały w instytucji wspólnego inwestowania, może to wpłynąć na jej uprawnienia do korzystania z tego modelu opodatkowania. Przedsiębiorcy powinni dokładnie przeanalizować swoje inwestycje, aby upewnić się, że spełniają wszystkie warunki estońskiego CIT. Posiadanie udziałów w instytucji wspólnego inwestowania może wykluczyć spółkę z możliwości korzystania z estońskiego CIT, dlatego warto rozważyć, czy takie inwestycje są zgodne z długoterminowymi celami firmy.

Udziałowcami spółki muszą być wyłącznie osoby fizyczne, a nie mogą one być fundatorami ani beneficjentami fundacji.

Spółka może wdrożyć estoński CIT, jeżeli mniej niż 50% jego przychodów z działalności (w tym należny VAT), osiągniętych w poprzednim roku podatkowym, pochodzi z:

wierzytelności,

odsetek i pożytków od wszelkiego rodzaju pożyczek,

części odsetkowej raty leasingowej,

z poręczeń i gwarancji,

z praw autorskich lub praw własności przemysłowej, w tym z tytułu zbycia tych praw,

ze zbycia i realizacji praw z instrumentów finansowych,

z transakcji z podmiotami powiązanymi – w przypadku gdy w związku z tymi transakcjami nie jest wytwarzana wartość dodana pod względem ekonomicznym lub jest ona znikoma.

W przypadku upadłości lub likwidacji spółka traci prawo do estońskiego CIT. Podmiot nie może posiadać udziałów w kapitale innej spółki.

Reorganizacje, takie jak łączenie spółek, mogą wpływać na prawo do estońskiego CIT przez minimum 24 miesiące.

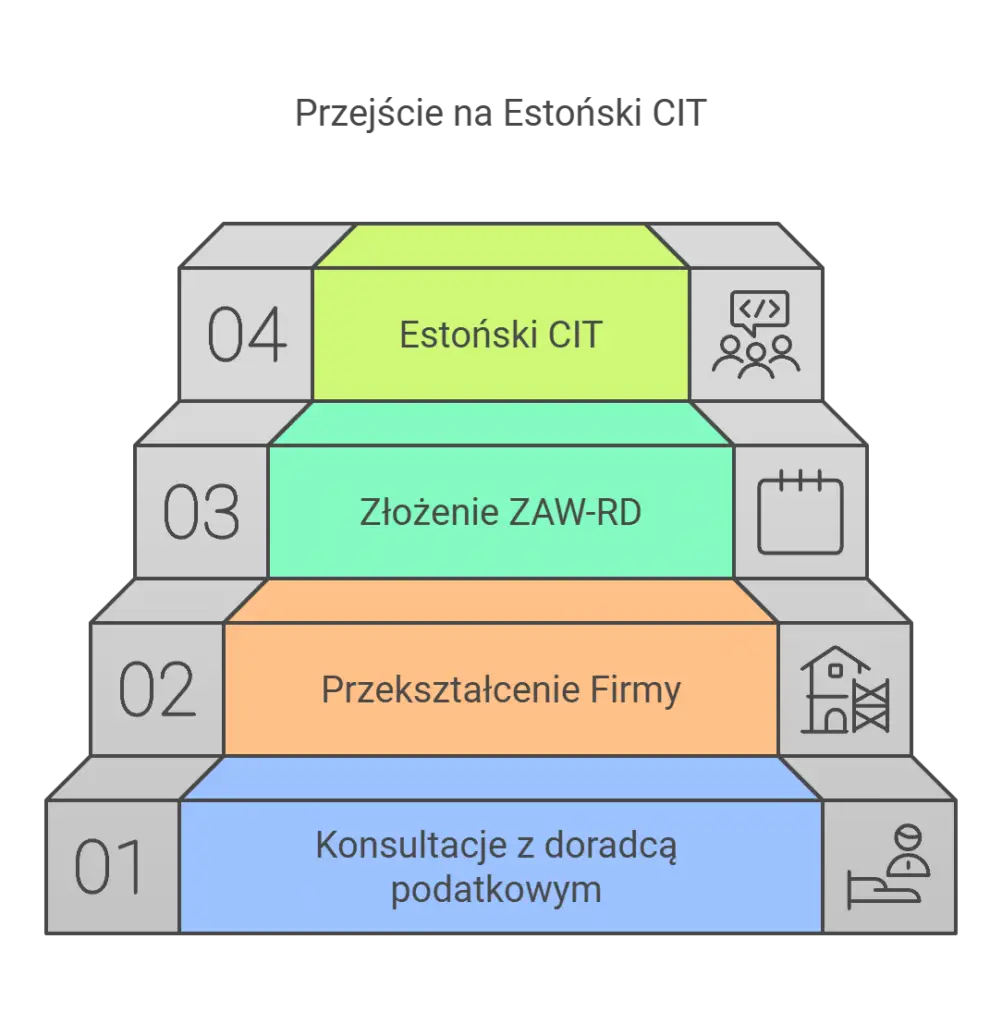

Przejście na Estoński CIT wymaga kilku kroków formalnych w zależności od momentu przejścia na formę opodatkowania ryczałtem od dochodów spółek.

Przejście na Estoński CIT wymaga kilku kroków formalnych w zależności od momentu przejścia na formę opodatkowania ryczałtem od dochodów spółek.

W procesie wdrażania Estońskiego CIT pomocne mogą być konsultacje z ekspertami, którzy analizują strukturę finansową i operacyjną firmy oraz definiują kroki konieczne do przekształcenia. Klient otrzymuje jasny plan działania, który obejmuje wszystkie niezbędne kroki, w tym ewentualne przekształcenia struktury organizacyjnej.

Aby przejść na estoński CIT na początku roku podatkowego, przedsiębiorca musi złożyć odpowiednie zawiadomienie. Jest to niezbędne, aby formalnie zadeklarować zmianę formy opodatkowania. Zawiadomienie o wyborze Estońskiego CIT należy złożyć do końca pierwszego miesiąca tego roku.

W celu przejścia na estoński CIT na początku roku, przedsiębiorca powinien złożyć zawiadomienie ZAW-RD w terminie, co pozwoli na prawidłowe przeprowadzenie całego procesu podatkowego.

Przedsiębiorcy mogą przejść na estoński CIT w trakcie roku podatkowego. Ta opcja jest dostępna dla nich w dowolnym momencie. Wymaga to jednak rozliczenia klasycznego CIT i zamknięcia ksiąg przed przystąpieniem do nowego modelu podatkowego.

Decyzja o przejściu na estoński CIT w trakcie roku musi być dobrze przemyślana, aby uniknąć potencjalnych komplikacji i zapewnić płynne przejście na nowy system opodatkowania.

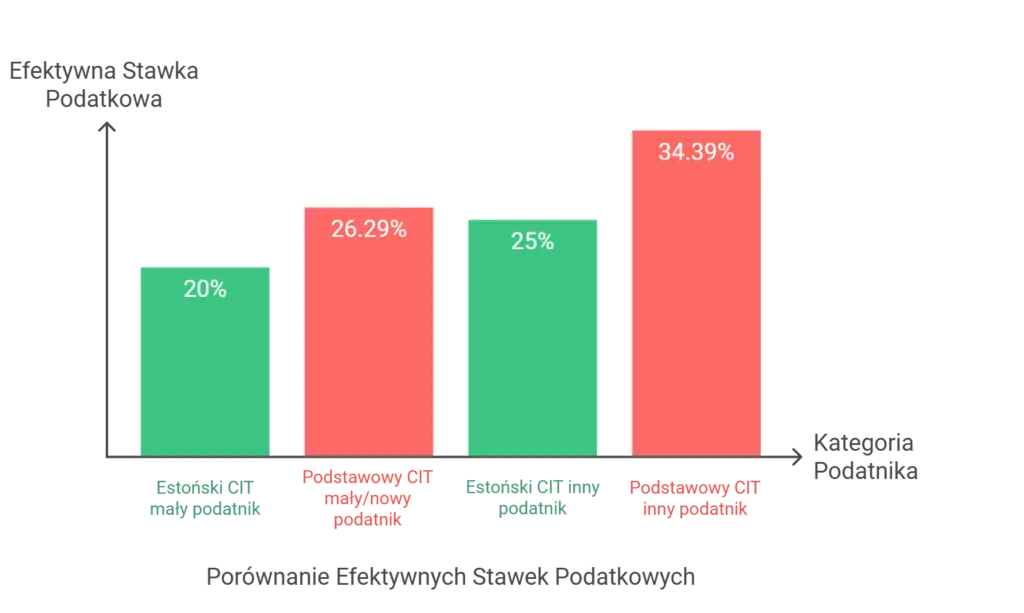

Dla małych podatników stawka CIT w estońskim systemie wynosi 10%, podczas gdy dla pozostałych jest to 20%. To sprawia, że efektywne obciążenie podatkowe dla małych podatników jest znacznie niższe niż w przypadku tradycyjnego CIT, gdzie stawka wynosi 26,29%.

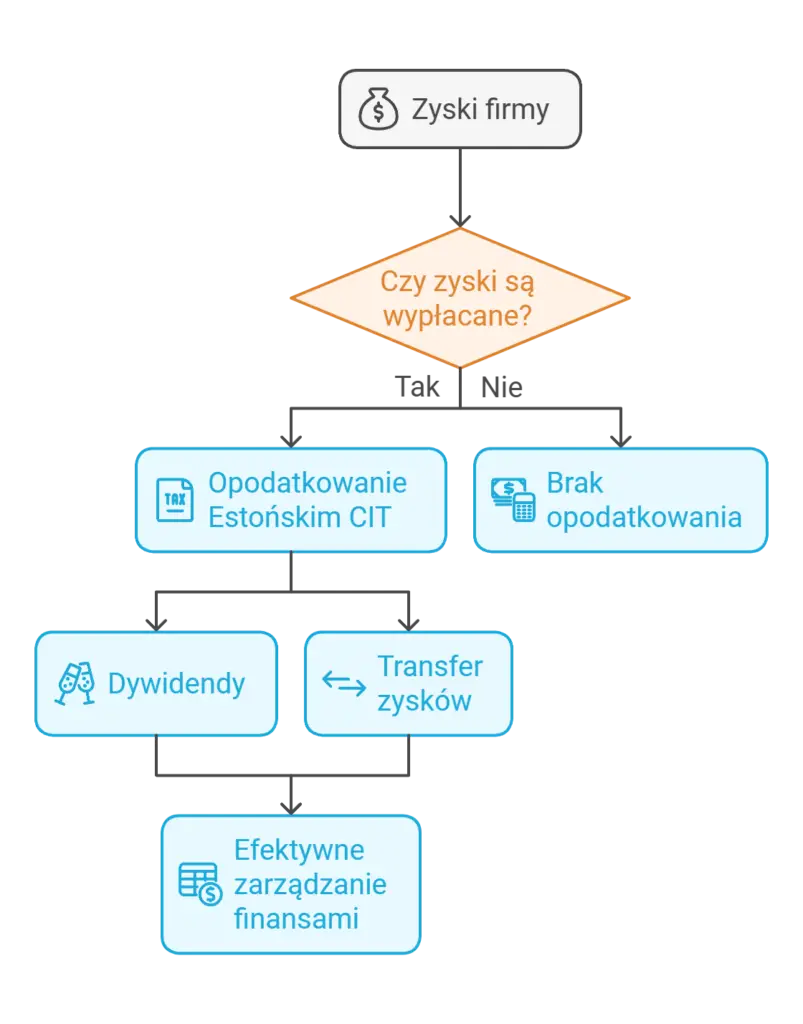

Estoński CIT oferuje małym podatnikom efektywniejsze zarządzanie płynnością finansową, gdyż podatek płacony jest tylko przy wypłacie zysków jako dywidendy. Małe firmy mogą reinwestować zyski bez natychmiastowego obciążenia podatkowego, co sprzyja ich rozwojowi i tworzeniu miejsc pracy. Ryczałt od dochodów spółek może być dodatkowym rozwiązaniem dla przedsiębiorstw.

Obowiązek zapłaty Estońskiego CIT powstaje przy wypłacie zysków, a nie w momencie generowania dochodu. Spółka płaci podatek dochodowy w ramach Estońskiego CIT w momencie wypłaty zysków, np. w postaci dywidendy.

Wypłata zysków objęta Estońskim CIT odnosi się nie tylko do dywidend, ale także do innych form transferu zysków. W przypadku wypłaty zysków w formie pożyczek bezzwrotnych również obowiązuje zapłata Estońskiego CIT. Podatnicy muszą złożyć deklarację CIT-8E wraz z załącznikiem CIT/EZ do końca trzeciego miesiąca po zakończeniu roku podatkowego.

W estońskim CIT zasady rozliczania wydatków są ściśle określone przez przepisy ustawy o CIT. Spółki korzystające z tego modelu muszą prowadzić ewidencję wydatków zgodnie z przepisami o rachunkowości. Każdy wydatek musi być odpowiednio udokumentowany, co umożliwia jego identyfikację i weryfikację. Prowadzenie dokładnej ewidencji wydatków jest kluczowe, aby określić ich wysokość w danym roku podatkowym. Dzięki temu spółki mogą skutecznie zarządzać swoimi finansami i spełniać wymagania estońskiego CIT, co przyczynia się do lepszej przejrzystości i efektywności finansowej.

Rezygnacja z Estońskiego CIT może nastąpić w dowolnym momencie, ale skutkuje dopiero na koniec roku obrotowego, w którym została złożona.

Rezygnacja z estońskiego CIT jest procesem, który wymaga staranności i przestrzegania określonych terminów. Spółka, która zdecyduje się na rezygnację z tej formy opodatkowania, musi złożyć informację o rezygnacji z opodatkowania ryczałtem do właściwego naczelnika urzędu skarbowego.

Ważne jest, aby informacja ta została złożona do końca roku podatkowego, w którym spółka chce zrezygnować z estońskiego CIT. Po złożeniu tej informacji, spółka musi przejść na klasyczny CIT i rozliczyć się zgodnie z jego zasadami. Procedura ta zapewnia płynne przejście między systemami opodatkowania, minimalizując ryzyko błędów i nieporozumień.

W 2024 roku nie wprowadzono znaczących zmian w estońskim CIT, co oznacza, że przedsiębiorcy mogą nadal korzystać z tego modelu opodatkowania na dotychczasowych zasadach. Jednakże, w 2023 roku pojawiły się nowe interpretacje podatkowe dotyczące estońskiego CIT, które mogą mieć wpływ na jego stosowanie. Te interpretacje mogą dotyczyć różnych aspektów, takich jak struktura przychodów czy warunki zatrudnienia, dlatego warto być na bieżąco z aktualnymi przepisami i konsultować się z ekspertami podatkowymi. Dzięki temu przedsiębiorcy mogą uniknąć potencjalnych problemów i w pełni wykorzystać korzyści płynące z estońskiego CIT.

Podatek od dywidendy jest jednym z kluczowych elementów estońskiego CIT. W przypadku, gdy spółka wypłaca dywidendę, podatek od dywidendy jest płacony przez wspólnika. Jednak estoński CIT oferuje możliwość pomniejszenia tego podatku o część podatku CIT zapłaconego przez spółkę. To oznacza, że wspólnicy mogą skorzystać z niższego obciążenia podatkowego, co jest korzystne dla ich finansów osobistych. Dzięki temu rozwiązaniu, estoński CIT staje się jeszcze bardziej atrakcyjny dla przedsiębiorców, którzy chcą efektywnie zarządzać swoimi zyskami i minimalizować obciążenia podatkowe.

Podsumowując, Estoński CIT oferuje wiele korzyści dla przedsiębiorców, w tym uproszczony system podatkowy, korzystniejsze stawki opodatkowania oraz możliwość odroczenia płatności podatku do momentu wypłaty zysków. Dzięki temu firmy mogą lepiej zarządzać swoimi finansami i skupić się na rozwoju biznesu.

Zachęcamy wszystkie firmy do rozważenia przejścia na Estoński CIT i skonsultowania się z ekspertami, aby dokładnie zrozumieć wszystkie aspekty tego modelu podatkowego. To rozwiązanie może znacząco wpłynąć na efektywność finansową i operacyjną Twojej firmy.

O estońskim CIT warto pomyśleć szczególnie w sytuacjach, gdy zysk jest zatrzymywany w firmie w sposób cykliczny bądź, gdy wiemy, że czekają nas kilkuletnie reinwestycje kapitału.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

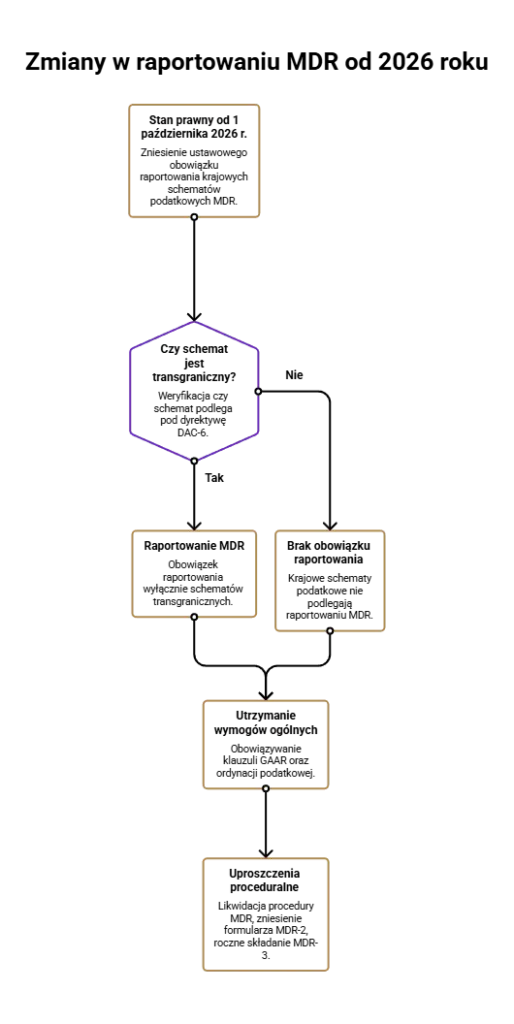

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją...

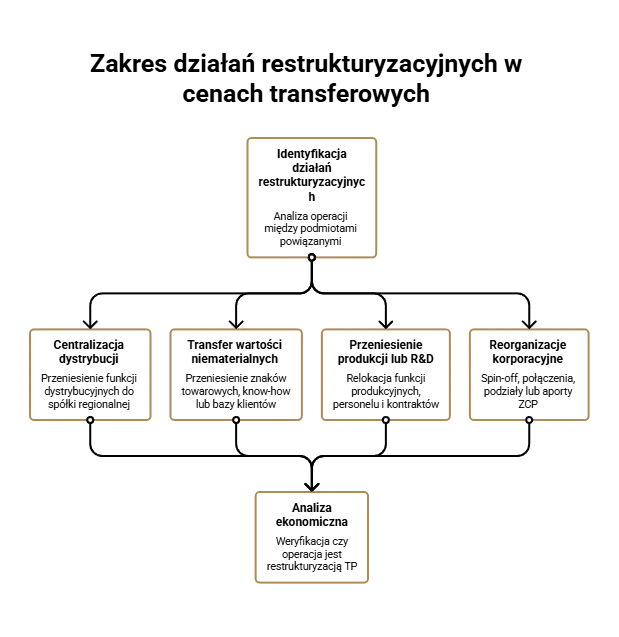

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem....