IP Box – korzyści i zasady korzystania z ulgi dla przedsiębiorców

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2026-03-31

Korzystanie z usług wypożyczalni samochodów to dla wielu firm codzienna rzeczywistość – od jednorazowego wypożyczenia auta na wyjazd służbowy po długoterminowy wynajem całej floty. Jednak za pozornie prostą transakcją kryje się złożona materia podatkowa, która może generować zarówno znaczące oszczędności, jak i nieprzewidziane ryzyka.

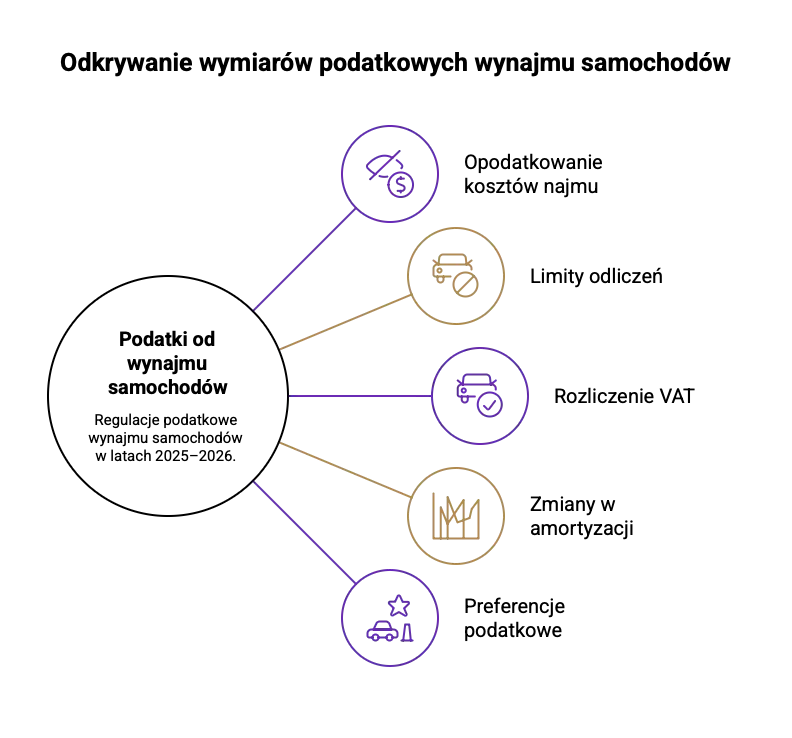

Rozliczanie podatkowe wynajmu aut w działalności gospodarczej w latach 2025–2026 podlega istotnym regulacjom, które każdy przedsiębiorca powinien dokładnie poznać. Niezależnie od tego, czy potrzebujesz samochodu na kilka dni, czy planujesz wynajem średnioterminowy lub długoterminowy – konsekwencje podatkowe będą różne.

Artykuł kierujemy do przedsiębiorców rozliczających się w ramach podatku dochodowego od osób fizycznych (PIT) oraz podatku CIT, a także do samych wypożyczalni działających w modelu B2B. Kluczowe zagadnienia, które poruszam w niniejszym artykule, to:

sposób opodatkowania kosztów najmu w PIT i CIT

limity odliczeń kosztów uzyskania przychodów

zasady rozliczenia VAT od usług najmu

zmiany w amortyzacji wchodzące w życie od 1 stycznia 2026 roku

preferencje podatkowe dostępne dla firm korzystających z flot

Wynajem samochodu z wypożyczalni generuje wydatki, które co do zasady mogą stanowić koszt uzyskania przychodu w rozumieniu przepisów o podatku dochodowym. Dotyczy to zarówno jednoosobowej działalności gospodarczej rozliczającej PIT, jak i spółek kapitałowych podlegających opodatkowaniu CIT. W przypadku sprzedaży samochodu podstawę opodatkowania stanowi różnica pomiędzy ceną zakupu a ceną sprzedaży pojazdu.

W podatku dochodowym podstawę opodatkowania stanowi dochód, czyli przychód z działalności pomniejszony o koszty jego uzyskania. Zgodnie z przepisami o podatku VAT, nabycie towarów i usług, w tym wynajem samochodu, wiąże się z określonymi obowiązkami podatkowymi. Do kosztów uzyskania przychodów związanych z wypożyczalnią samochodu zaliczamy:

Rodzaj kosztu | Przykłady | Warunki zaliczenia |

|---|---|---|

Czynsz najmu | Opłata dzienna, tygodniowa, miesięczna | Związek z działalnością gospodarczą |

Opłaty serwisowe | Pakiety assistance, wymiana opon | Ujęte w umowie najmu |

Ubezpieczenia | OC, AC, NNW wykupione przez wypożyczalnię | Wliczone w cenę lub osobna pozycja |

Opłaty dodatkowe | Podstawienie auta, zwrot w innej lokalizacji | Udokumentowane fakturą |

Opłaty za nadprzebieg | Przekroczenie limitu kilometrów | Zgodnie z umową |

W przypadku niektórych towarów i usług mogą obowiązywać odmienne stawki VAT lub zwolnienia podatkowe, co wpływa na sposób rozliczenia podatku. Przedsiębiorcy są również zobowiązani do składania deklaracji VAT, w których wykazują rozliczenia związane z wynajmem samochodu. |

|

|

Sposób rozliczenia wydatków na wynajem auta różni się w zależności od formy prowadzenia działalności:

Jednoosobowa działalność gospodarcza:

Na skali podatkowej (12%/32%) – pełne odliczenie kosztów od przychodu, stawki podatku zależą od wysokości dochodu

Na podatku liniowym (19%) – analogiczne zasady, stała stawka niezależnie od dochodu

Rozliczenie kosztów najmu odbywa się według zasad ogólnych, a szczegółowe zasady wynikają z przepisów w rozumieniu art. ustawy o podatku dochodowym od osób fizycznych (PIT).

Spółki kapitałowe (sp. z o.o., S.A.):

Podlegają opodatkowaniu podatkiem CIT, który dotyczy podmiotów posiadających osobowość prawną, takich jak spółki kapitałowe.

Podatek CIT jest podatkiem od osób prawnych, w przeciwieństwie do PIT, który dotyczy osób fizycznych.

Stawka CIT wynosi 9% dla małych podatników i start-upów lub 19% jako podstawowa stawka.

Mali podatnicy to podmioty, których wartość sprzedaży brutto w poprzednim roku podatkowym nie przekroczyła 2 mln EUR.

Koszty najmu ujmowane są zgodnie z zasadami określonymi w ustawie o CIT.

Gdy samochód z wypożyczalni jest wykorzystywany zarówno służbowo, jak i prywatnie, należy uwzględnić ograniczenie do 75% kosztów eksploatacyjnych. Dotyczy to wydatków takich jak paliwo czy opłaty parkingowe, chyba że przedsiębiorca prowadzi ewidencję przebiegu pojazdu potwierdzającą wyłączne użytkowanie służbowe.

Od 1 stycznia 2026 roku weszły w życie istotne zmiany dotyczące limitów dla samochodów osobowych używanych w działalności. Ministerstwo Finansów wprowadza nowe regulacje, które wpłyną zarówno na wypożyczalnie, jak i ich klientów biznesowych.

Wypożyczalnia samochodu amortyzuje swoje floty jako środki trwałe, podczas gdy klienci biznesowi zaliczają do kosztów opłaty najmu. Obie strony transakcji dotykają jednak limity podatkowe, które od nowego roku podatkowego ulegają zaostrzeniu.

Typ pojazdu | Limit do 31.12.2025 | Limit od 1.01.2026 |

|---|---|---|

Samochody spalinowe (emisja ≥50 g CO2/km) | 150 000 zł | 100 000 zł |

Auta niskoemisyjne (większość hybryd) | 150 000 zł | 150 000 zł |

Samochody elektryczne i wodorowe | 225 000 zł | 225 000 zł |

Wartość początkowa środka trwałego ma kluczowe znaczenie dla wysokości odpisów amortyzacyjnych. Przy wartości przekraczającej wskazane limity, część kosztów nie będzie podlegała odliczeniu. |

|

|

Przepisy podatkowe w zakresie podatku dochodowego umożliwiają rozliczenie amortyzacji z pominięciem powyższych limitów, o ile samochodów osobowych został oddany przez podatnika do odpłatnego używania na podstawie umowy leasingu operacyjnego, umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, a oddawanie w odpłatne używanie na podstawie takich umów stanowi przedmiot działalności podatnika.

Tutaj zastrzeżenie, sam kod PKD w KRS to nie wszystko, organy mają narzędzia do kwestionowania iluzoryczność takich działań, jeżeli taka działalność nie jest faktycznie prowadzona.

Limity dotyczą sumy odpisów amortyzacyjnych po stronie wypożyczalni lub kwoty kosztów możliwej do rozliczenia w kosztach po stronie korzystającego.

Wynajem długoterminowy bywa traktowany podobnie jak leasing operacyjny pod kątem podatkowym. Zarówno przy leasingu samochodu osobowego, jak i przy wynajmie na podstawie umowy długoterminowej, kluczowe znaczenie ma analiza warunków kontraktowych. Różne stawki i metody rozliczenia mogą prowadzić do znacząco odmiennych rezultatów podatkowych.

Środki transportu finansowane w formie leasingu finansowego trafiają do ewidencji środków trwałych podatnika, podczas gdy przy leasingu operacyjnym pozostają w aktywach finansującego. Ta różnica ma bezpośredni wpływ na sposób rozliczenia kosztów.

Czynni podatnicy VAT mają prawo do odliczenia podatku naliczonego z faktur za wynajem auta, jednak zakres tego prawa zależy od sposobu wykorzystywania pojazdu:

50% odliczenia VAT:

Pojazd wykorzystywany zarówno służbowo, jak i prywatnie

Brak ewidencji przebiegu pojazdu

Standardowa sytuacja większości przedsiębiorców

100% odliczenia VAT:

Wyłączne użycie do czynności opodatkowanych

Prowadzenie ewidencji przebiegu pojazdu (kilometrówka)

Zgłoszenie do urzędu skarbowego na formularzu VAT-26

Wewnętrzne regulaminy wykluczające użytek prywatny

Prawidłowe dokumentowanie jest kluczowe dla obrony pełnego odliczenia VAT w razie kontroli. Wymagane elementy to:

faktury VAT z numerami rejestracyjnymi wynajmowanych aut

umowy najmu z wypożyczalnią

regulaminy korzystania z pojazdów służbowych

ewidencja przebiegu (przy odliczeniu 100%)

dowody przy użyciu instrumentu płatniczego (potwierdzenia transakcji)

Oprócz standardowego odliczania kosztów najmu i VAT, firmy mogą wykorzystać szereg preferencji podatkowych związanych z flotą i rozwiązaniami technologicznymi.

Firmy wdrażające zaawansowane systemy zarządzania flotą mogą kwalifikować część wydatków jako koszty działalności badawczo-rozwojowej. Dotyczy to w szczególności:

systemów telematycznych i telemetrii pojazdów

aplikacji optymalizujących trasy i zużycie paliwa

algorytmów predykcyjnych dla serwisowania floty

rozwiązań związanych z paliwami alternatywnymi

Odliczenie w ramach ulgi B+R pozwala na dodatkowe pomniejszenie podstawy opodatkowania do 200% kosztów kwalifikowanych.

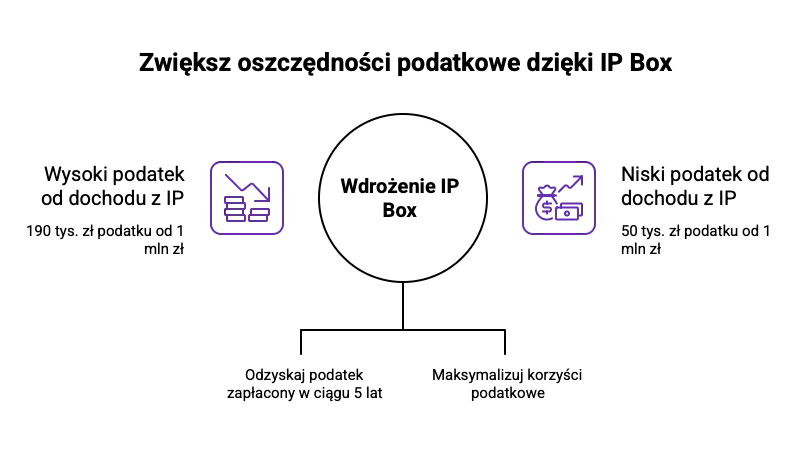

Jeśli spółka tworzy własne oprogramowanie do zarządzania wypożyczalnią samochodów lub platformę rezerwacyjną, może skorzystać z preferencyjnej 5% stawki podatku dochodowego. Ulga IP Box ma zastosowanie do dochodów z kwalifikowanych praw własności intelektualnej, które spełniają określone warunki ustawowe.

Warunkiem jest prowadzenie działalności badawczo-rozwojowej faktycznie wykonywanej przez podatnika i odpowiednie wyodrębnienie przychodów z tego tytułu. W praktyce wymaga to wdrożenia szczegółowej ewidencji dla preferencyjnego opodatkowania dochodów w ramach ulgi IP Box.

Spółki kapitałowe posiadające flotę lub współpracujące z wypożyczalniami mogą rozważyć Estoński CIT oraz jego korzyści i wymagania. Ta forma opodatkowania umożliwia:

odroczenie płatności podatku do momentu wypłaty zysku

reinwestowanie środków w rozwój floty lub technologie

uproszczenie rozliczeń podatkowych

Spółki kapitałowe przechodzące na estoński CIT muszą spełnić warunki dotyczące struktury właścicielskiej (wyłącznie osoby fizyczne jako udziałowcy) i poziomu zatrudnienia, a także przejść przez szereg kroków organizacyjnych związanych z wdrożeniem systemu Estoński CIT w firmie.

Wyższe limity amortyzacji dla samochodów elektrycznych (225 000 zł) i niskoemisyjnych (150 000 zł) stanowią istotną preferencję podatkową. Dotyczy to zarówno wypożyczalni inwestujących we flotę EV, jak i klientów korzystających z wynajmu takich pojazdów.

Rosnąca intensywność kontroli skarbowych sprawia, że korzystanie z wypożyczalni samochodu powinno być opisane w wewnętrznych procedurach podatkowych i compliance.

Dobrze skonstruowana polityka samochodowa powinna obejmować:

Element polityki | Zakres regulacji |

|---|---|

Zasady korzystania | Służbowe vs prywatne, lista uprawnionych pracowników |

Limity przebiegu | Maksymalne kilometry miesięczne/roczne |

Raportowanie podróży | Wzory ewidencji, terminy składania |

Rozliczanie paliwa | Karty paliwowe, limity tankowania |

Opłaty dodatkowe | Procedura akceptacji, odpowiedzialność finansowa |

Auto zastępcze | Zasady korzystania w przypadku awarii |

Prawidłowo opisana procedura pomaga wykazać przed organami skarbowymi, że koszty najmu są racjonalne i gospodarczo uzasadnione. Ma to znaczenie przy kontrolach weryfikujących:

proporcję 75% vs 100% kosztów eksploatacyjnych

związek wydatków z przychodami opodatkowanymi

prawidłowość rozliczenia VAT

KPI TAX oferuje kompleksowe usługi doradztwa podatkowego dla przedsiębiorców w zakresie podatkowego rozliczania usług wypożyczalni samochodów. Poniżej przedstawiamy konkretne obszary naszej specjalizacji.

Analiza opłacalności form finansowania:

Porównanie: wynajem krótkoterminowy vs długoterminowy vs leasing operacyjny/finansowy vs zakup

Modelowanie finansowe z uwzględnieniem limitów amortyzacji 2025/2026

Kalkulacja efektywnej stawki podatkowej dla różnych scenariuszy

Analiza wpływu na płynność finansową i cash flow

Optymalizacja VAT:

Przygotowanie dokumentacji do odliczenia 100% VAT

Wdrożenie ewidencji przebiegu pojazdu zgodnej z wymogami

Opracowanie regulaminów używania samochodów służbowych

Przygotowanie do kontroli skarbowej w zakresie rozliczeń VAT

Audyty podatkowe rozliczeń floty:

Weryfikacja faktur z wypożyczalni pod kątem wymogów formalnych

Analiza zasad alokacji kosztów (służbowe/prywatne)

Kontrola poprawności ujęcia w księgach i JPK

Identyfikacja ryzyk podatkowych i rekomendacje naprawcze

Ulgi i preferencje podatkowe:

Identyfikacja możliwości zastosowania ulgi B+R dla projektów flotowych

Analiza kwalifikowalności do IP BOX dla oprogramowania

Doradztwo przy przejściu w tzw. estoński CIT, obejmujące szczegółowe wdrożenie Estońskiego CIT w strukturze firmy

Przygotowanie dokumentacji i kalkulacji oszczędności

Procedury i compliance:

Projektowanie polityk samochodowych zgodnych z przepisami

Analiza obowiązków MDR przy złożonych strukturach finansowania

Szkolenia dla działów finansowych i pracowników

Podsumowanie kluczowych informacji:

Koszty wynajmu samochodu z wypożyczalni mogą stanowić koszty uzyskania przychodów w PIT i CIT

Od pierwszego dnia miesiąca następującego po 31 grudnia 2025 roku obowiązują nowe, niższe limity amortyzacji dla aut spalinowych, w tym niższy 100 000 zł

Prawo do odliczenia VAT wynosi 50% lub 100% w zależności od sposobu użytkowania pojazdu

Dostępne są preferencje podatkowe: ulga B+R, IP BOX, tzw. estoński CIT

Właściwa dokumentacja i procedury wewnętrzne chronią przed ryzykiem zakwestionowania kosztów

Zapraszamy na konsultację

Jeśli Twoja firma korzysta z usług wypożyczalni samochodów i chcesz zoptymalizować rozliczenia podatkowe – skontaktuj się z nami. Podczas konsultacji wstępnej przeanalizujemy Twoją indywidualną sytuację i zaproponujemy konkretne rozwiązania.

Spotkania prowadzimy online lub w naszym biurze w Warszawie. Napisz do nas, aby umówić termin i rozpocząć współpracę z zespołem, który podchodzi do podatków proaktywnie – identyfikując szanse i zapobiegając problemom, zanim się pojawią.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2026-03-31 Wypożyczalnia Samochodu – Jak Optymalnie Rozliczyć Podatki w firmie (PIT, CIT, VAT, Limity i Preferencje...

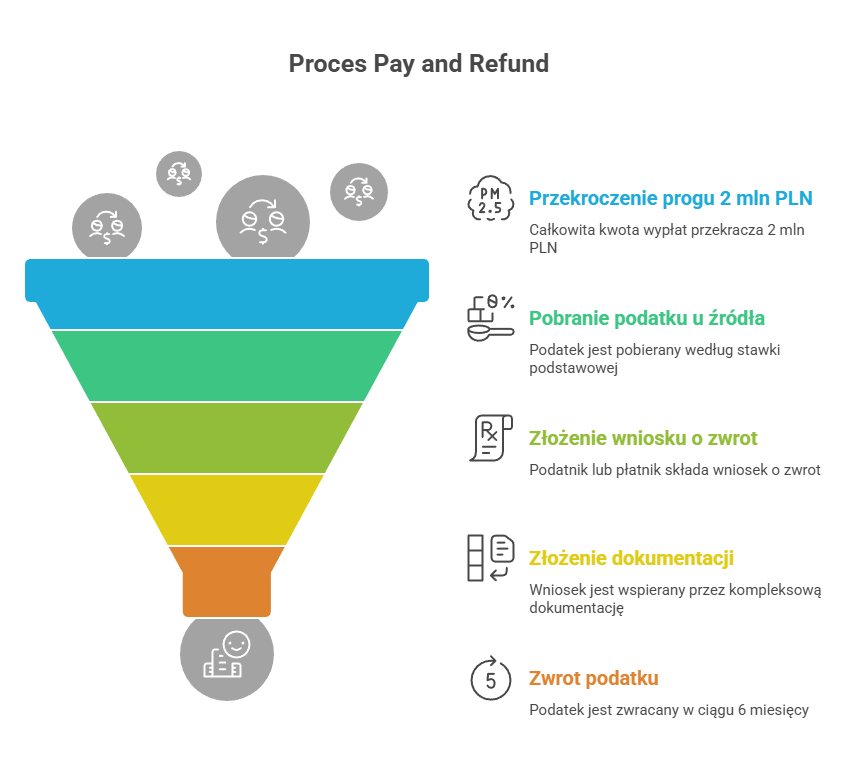

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...