IP Box – korzyści i zasady korzystania z ulgi dla przedsiębiorców

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2025-12-03

Kontrola podatkowa to procedura, z którą może zetknąć się każdy podatnik, przedsiębiorca czy osoba prowadząca działalność gospodarczą. Znajomość swoich praw i obowiązków podczas takiej kontroli może znacząco wpłynąć na jej przebieg i ostateczne skutki. W tym przewodniku przedstawimy kompleksowe informacje na temat wszystkich aspektów kontroli podatkowych w Polsce, opierając się na aktualnych przepisach ordynacja podatkowa oraz praktyce organów skarbowych.

Zrozumienie mechanizmów kontroli podatkowej nie tylko pomoże Ci się właściwie przygotować, ale także zapewni poczucie bezpieczeństwa i świadomość Twoich praw. Poznasz szczegółowy przebieg całego procesu – od momentu wszczęcie kontroli podatkowej, przez czynności kontrolne, aż po możliwe konsekwencje.

W niniejszym artykule opowiem również o tym jak może zmienić się kontrola w przyszłości.

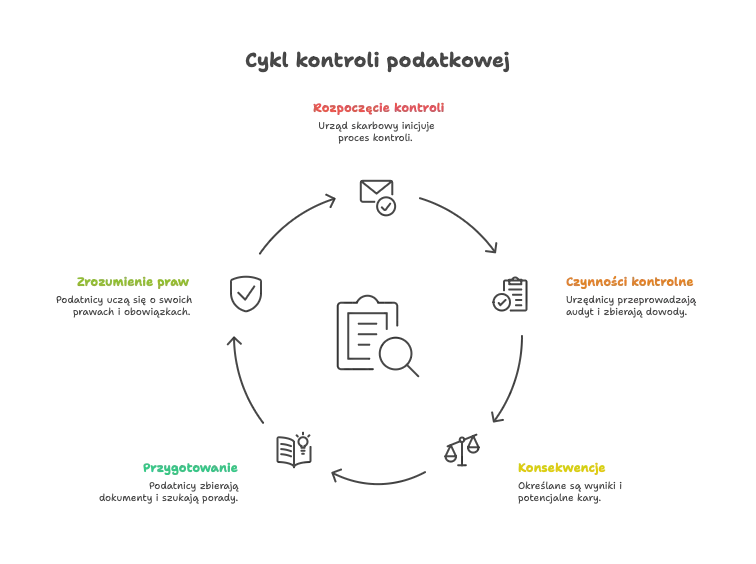

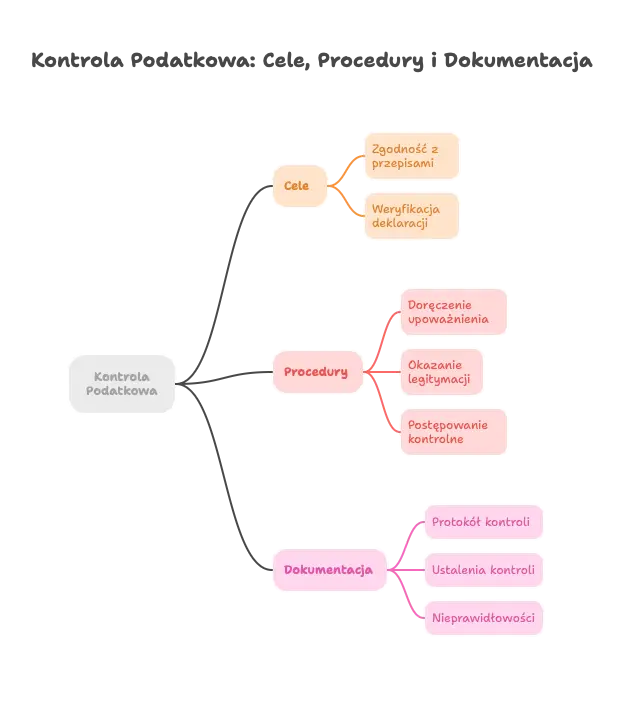

Kontrola podatkowa to procedura weryfikacji prawidłowości wywiązywania się podatników z obowiązków wynikających z przepisów prawa podatkowego. Stanowi ona podstawową formę realizacji kontrolnej funkcji państwa.

Głównym celem kontroli podatkowej jest sprawdzenie zgodności złożonych deklaracji podatkowych z rzeczywistą sytuacją finansową podatnika. Zgodnie z ordynacją podatkową, celem kontroli podatkowej jest weryfikacja przestrzegania przez kontrolowanych obowiązków wynikających z przepisów prawa podatkowego.

Kontrola rozpoczyna się doręczeniem upoważnienia i okazaniem legitymacji służbowej przez upoważnionego funkcjonariusza. Ten formalny początek ma kluczowe znaczenie, ponieważ organy podatkowe prowadzą kontrole wobec podatników, płatników, inkasentów oraz ich następców prawnych.

Przepisy regulują kompleksowo aspekty postępowania kontrolnego, od inicjatywy organu przez procedury, aż po dokumentowanie wyników.

Kontrola kończy się sporządzeniem protokołu kontroli podatkowej w dwóch egzemplarzach. Protokół ten stanowi oficjalny dokument podsumowujący wszystkie ustalone fakty i stwierdzone nieprawidłowości.

Standardowo urząd skarbowy musi zawiadomić podatnika o zamiarze kontroli co najmniej 7 dni przed planowaną datą rozpoczęcia. Obowiązek ten wynika z zasady transparentności działań administracji publicznej i daje podatnikowi możliwość przygotowania się do kontroli.

Przepisy przewidują także przypadki określonych sytuacji, w których kontrola może być przeprowadzona bez wcześniejszego powiadomienia.

Kontrola niezapowiedziana może być przeprowadzona gdy wymaga tego interes publiczny lub bezpieczeństwo państwa. W praktyce oznacza to sytuacje, w których uprzednie zawiadomienie mogłoby uniemożliwić realizację celów kontroli lub doprowadzić do zatarcia śladów potencjalnych nieprawidłowości.

Możliwa jest też w przypadku uzasadnionego podejrzenia popełnienia przestępstwa skarbowego lub wykroczenia skarbowego. Organy skarbowe mogą również przeprowadzić kontrolę bez zapowiedzi w ramach działań związanych z przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu.

Po doręczenia zawiadomienia urząd ma 30 dni na rozpoczęcie kontroli, w przeciwnym razie musi ponownie zawiadomić podatnika. Ten mechanizm zapewnia przewidywalność działań administracji i chroni podatników przed nadmierną niepewnością.

Kontrola rozpoczyna się okazaniem legitymacji służbowej i doręczeniem pisemnego upoważnienia do przeprowadzenia kontroli. Ten moment ma fundamentalne znaczenie prawne – od niego rozpoczyna się formalne postępowanie kontrolne.

Upoważnienie musi zawierać podstawę prawną, zakres kontroli, imię i nazwisko kontrolującego oraz pieczęć organu. Zgodnie z przepisami, dokument ten musi być precyzyjny i zawierać wszystkie informacje umożliwiające podatnikowi zrozumienie zakresu i podstaw kontroli.

Krajowej administracji skarbowej przysługuje prawo przeprowadzania czynności kontrolnych w siedzibie kontrolowanego, w miejscu prowadzenia działalności gospodarczej lub w innych lokalizacjach, gdzie przechowywana jest dokumentacja.

Protokół kontroli sporządzany jest w dwóch egzemplarzach według wzoru określonego w przepisach ordynacji podatkowej. Dokument ten stanowi oficjalne podsumowanie wszystkich czynności kontrolnych i stwierdzonych ustaleń.

Musi zawierać datę rozpoczęcia i zakończenia kontroli, wykaz dokumentów udostępnionych oraz stwierdzone nieprawidłowości. Szczegółowość protokołu ma kluczowe znaczenie, ponieważ stanowi podstawę dla ewentualnych dalszych działań organu podatkowego.

Do protokołu dołączane są kopie akt, ksiąg i innych dokumentów udostępnionych podczas kontroli.

Kontrolowany ma prawo złożyć zastrzeżenia i wyjaśnienia do protokołu w ciągu 14 dni od jego doręczenia. To prawo zapewnia możliwość korekty ewentualnych nieścisłości lub przedstawienia dodatkowych wyjaśnień.

Organ podatkowy udziela odpowiedzi na zastrzeżenia w terminie 14 dni. W przypadkach określonych przepisami, termin ten zostać przedłużony, ale zawsze bez zbędnej zwłoki.

Kontrolowany ma prawo uczestniczyć w kontroli osobiście lub przez pełnomocnika oraz ma prawo do wglądu w akta sprawy. Te fundamentalne prawa procesowe zapewniają sprawiedliwość postępowania i możliwość aktywnego uczestnictwa w procesie kontrolnym.

Przysługuje mu prawo do składania wyjaśnień, wnoszenia wniosków dowodowych i otrzymania kopii protokołu. W toku postępowania podatkowego podatnik może również korzystać z pomocy doradcy podatkowego lub radcy prawnego.

Obowiązkiem jest umożliwienie utrwalania stanu faktycznego oraz udostępnienie ksiąg i dokumentów. Kontrolowany musi zapewnić dostęp do ksiąg rachunkowych, dokumentacji księgowej oraz wszystkich materiałów niezbędnych do przeprowadzenia kontroli.

Należy przedstawić tłumaczenia dokumentów sporządzonych w języku obcym na język polski na własny koszt. Ten obowiązek wynika z zasady używania języka urzędowego w postępowaniach administracyjnych.

Obowiązkowe jest przekazanie wyciągu z ksiąg podatkowych w postaci elektronicznej zgodnie ze strukturą logiczną. W praktyce oznacza to udostępnienie danych w formatach umożliwiających ich elektroniczną analizę przez organy skarbowe.

Podatnicy prowadzący ewidencjonowania przy użyciu programów komputerowych mają obowiązek zapewnienia możliwości techniczne dostępu do swoich systemów informatycznych. W szczególności dotyczy to udostępnienia danych w zakresie podatku dochodowego oraz innych podatków objętych kontrolą.

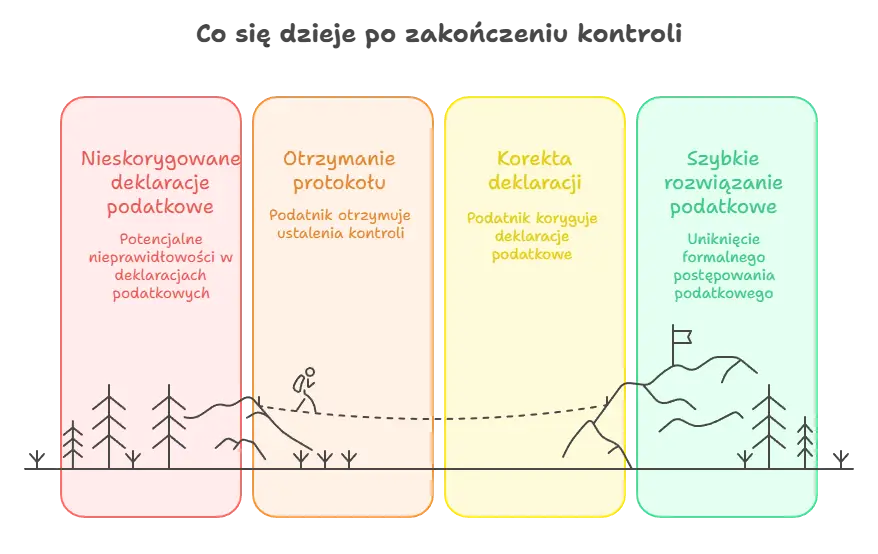

Po otrzymaniu protokołu podatnik ma możliwość skorygowania deklaracji podatkowych zgodnie ze stwierdzonymi nieprawidłowościami. To prawo korekty stanowi istotną możliwość uniknięcia formalnego postępowania podatkowego.

Jeśli podatnik nie skoryguje deklaracji, organ wszczyna postępowanie podatkowe najpóźniej w ciągu 6 miesięcy. Kolejnym krokiem w takim przypadku jest formalne określenie zobowiązań podatkowych poprzez wydanie decyzji.

Wszczęcie postępowania podatkowego zamyka możliwość korekty deklaracji przez podatnika. Dlatego też pierwszej kolejności warto rozważyć skorzystanie z prawa do korekty, szczególnie jeśli stwierdzone nieprawidłowości są oczywiste.

Wykryte nieprawidłowości mogą skutkować dodatkowymi zobowiązaniami podatkowymi oraz karami skarbowymi. W przypadku stwierdzenia działań na korzyść podatnika, może dojść także do zwrotu nadpłaconych należności.

Brak reakcji na ustalenia kontroli może prowadzić do postępowania karnego skarbowego. W sprawach o szczególnej wadze, gdzie wykrycie nieprawidłowości wskazuje na przestępstwo skarbowe, sprawa może zostać przekazana do właściwych organów ścigania.

Kontrola podatkowa prowadzona jest przez urzędy skarbowe na podstawie ordynacji podatkowej. Stanowi ona podstawową formę weryfikacji rozliczeniach podatkowych podatników i obejmuje głównie obszary związane z podatkami dochodowymi, VAT oraz innymi danymi publicznymi.

Kontrola celno-skarbowa wykonywana przez krajowej administracji skarbowej na podstawie ustawy o KAS. Organy te mają szersze uprawnienia i zajmują się bardziej złożonymi sprawami.

Kontrola podatkowa wymaga zawiadomienia z 7-dniowym wyprzedzeniem, podczas gdy kontrola celno skarbowej może być przeprowadzona bez uprzedniego powiadomienia. Ta różnica wynika z odmiennego charakteru kontrolowanych zagadnień.

Naczelnik Urzędu Celno-Skarbowego prowadzący kontrolę celno-skarbową ma szersze uprawnienia kontrolne i koncentruje się na poważniejszych naruszeniach przepisów podatkowych. W szczególności dotyczy to spraw związanych z przeciwdziałaniu praniu pieniędzy, finansowaniem terroryzmu oraz przestępstwami skarbowymi.

Kontrola celno-skarbowa obejmuje również prawo celne, dewizowe i przepisy o grach hazardowych. Organy celno skarbowych mają także możliwości techniczne przeprowadzenia bardziej zaawansowanych analiz, w tym za pomocą środków komunikacji elektronicznej.

Zakończenie kontroli celno-skarbowej odbywa się poprzez sporządzenie wyniku kontroli celno-skarbowej.

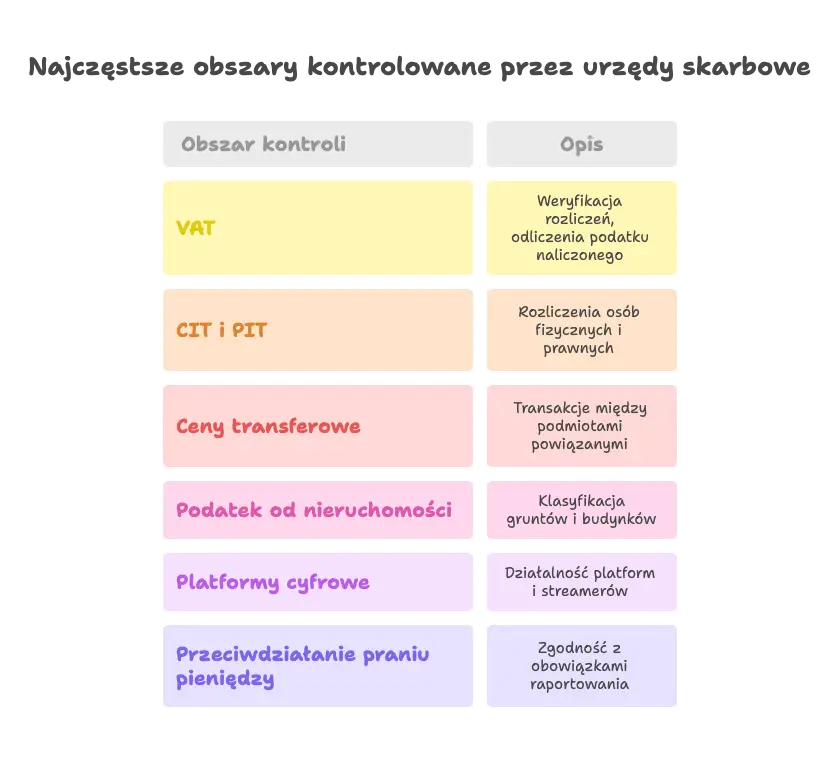

Podatek VAT stanowi najczęstszy przedmiot kontroli ze względu na wysoką lukę podatkową szacowaną na około 12% wpływów. Organy podatkowe szczególnie intensywnie weryfikują prawidłowość rozliczeń VAT, zwłaszcza w zakresie odliczenia podatku naliczonego.

Kontrole CIT zyskują na znaczeniu wraz z rosnącą luką podatkową w tym podatku. W zakresie podatku dochodowego organy skarbowe coraz częściej kontrolują również rozliczenia osób fizycznych prowadzących działalność gospodarczą.

Ceny transferowe w transakcjach między podmiotami powiązanymi, szczególnie po utworzeniu centrum kompetencyjnego KAS przy Małopolskim Urzędzie Celno-Skarbowymi. Ten obszar zyskuje na znaczeniu w kontekście międzynarodowego obrotu gospodarczego i optymalizacji podatkowej, a także w związku z rosnącymi potrzebami budżetowymi.

Podatek od nieruchomości, zwłaszcza klasyfikacja gruntów i budynków dla celów podatkowych. Samorządy terytorialne coraz aktywniej kontrolują prawidłowość klasyfikacji nieruchomości dla celów podatkowych.

Działalność platform cyfrowych i streamerów w związku z wdrożeniem dyrektywy DAC7 od lipca 2024 r. Ten nowy obszar kontroli wynika z cyfryzacji gospodarki i potrzeby objęcia nowymi formami opodatkowania gospodarki cyfrowej.

Kontrole w obszarze przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu także zyskują na znaczeniu. Obejmują one weryfikację zgodności z obowiązkami raportowania transakcji oraz identyfikacji beneficjentów rzeczywistych.

Należy zachować spokój i profesjonalizm podczas wszystkich czynności kontrolnych. Pamiętaj, że kontrola to standardowa procedura weryfikacyjna, a nie wyraz podejrzeń wobec Twojej działalności.

Przygotować pełną dokumentację księgową, faktury, umowy i inne dokumenty związane z działalnością. Uporządkowana dokumentacja znacznie ułatwia przebieg kontroli i minimalizuje ryzyko nieporozumień.

Zapewnić dostęp do systemu komputerowego i plików JPK zgodnie z wymaganiami kontrolujących. W postaci elektronicznej należy przygotować wszystkie dane, które mogą być przedmiotem zainteresowania organów skarbowych.

Rozważyć skorzystanie z pomocy doradcy podatkowego, szczególnie w skomplikowanych sprawach. Profesjonalna pomoc może być szczególnie wartościowa w przypadku kontroli obejmujących złożone zagadnienia prawne lub gdy kontrola dotyczy drugiej strony transakcji.

Współpracować z kontrolującymi, ale jednocześnie znać swoje prawa i nie przekraczać obowiązków ustawowych. Zasady współpracy powinny być oparte na wzajemnym szacunku i przestrzeganiu procedur określonych w przepisach.

Warto również przygotować się merytorycznie do ewentualnych pytań dotyczących specyfiki prowadzonej działalności. Znajomość własnego biznesu i umiejętność wyjaśnienia stosowanych rozwiązań może znacznie przyspieszyć przebieg kontroli.

W przypadku wykrycia nieprawidłowości warto rozważyć możliwość skorygowania deklaracji zgodnie z ustaleniami kontroli. Często jest to korzystniejsze rozwiązanie niż oczekiwanie na wszczęcie formalnego postępowania podatkowego.

Kontrola podatkowa to proces, który przy odpowiednim przygotowaniu i znajomości procedur nie musi budzić obaw. Pamiętaj o swoich prawach, wypełniaj obowiązki zgodnie z przepisami i w razie potrzeby korzystaj z profesjonalnej pomocy. Właściwa postawa podczas kontroli to klucz do jej sprawnego przebiegu i uniknięcia niepotrzebnych komplikacji.

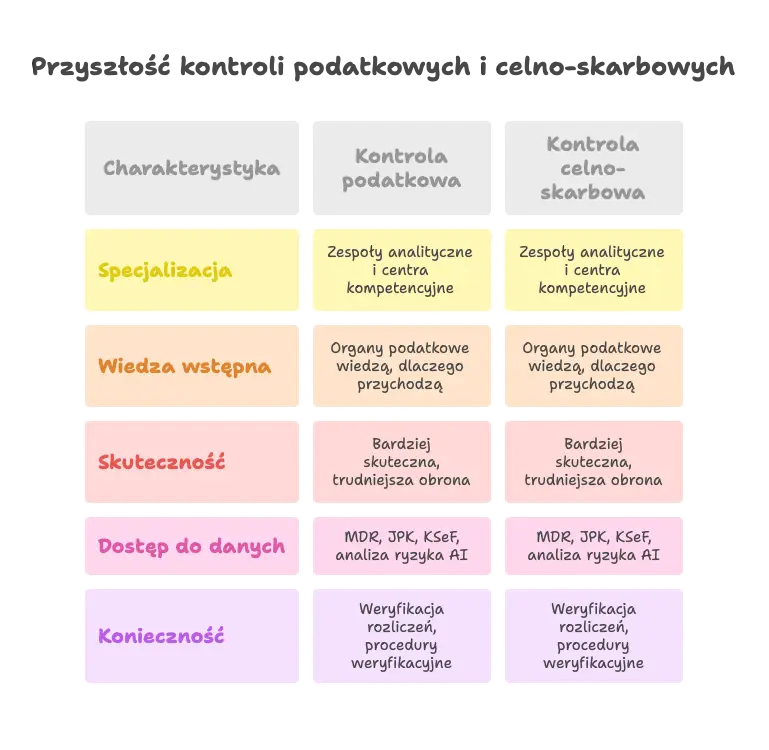

Mając na uwadze coraz większą specjalizację KAS poprzez tworzenie zespołów analitycznych oraz centrów kompetencyjnych kontrole będę zapewne bardziej wymagające. Już dziś organy podatkowe wszczynając działania kontrolne wiedzą co do zasady po co przyszły do danego podatnik, gdyż identyfikują nieprawidłowości jeszcze przed wszczęciem tego rodzaju działań. Kontrole stały się przez to znacznie skuteczniejsze, a obrona w takim przypadku trudniejsza.

Organy podatkowe dysponując informacjami MDR, plikami jpk, a w przyszłości również jpk cit oraz dostępem do KSeF praktycznie będą na bieżąco mogły zweryfikować rozliczenia przedsiębiorców. Do tego funkcjonująca w tle analiza ryzyka wspierana przez sztuczną inteligencję wytypuje najistotniejsze błędy i podatników o podwyższonym ryzyku podatkowym.

Podatnicy powinni zadbać o weryfikację rozliczeń przez profesjonalistów, wprowadzić procedury weryfikacyjne tak by bieżące rozliczenia podatkowe nie generowały ryzyk związanych błędnym kalkulowaniem opodatkowania. To wydaje się oczywiste, że taniej jest poprawnie ustawić procesy i weryfikować ich poprawność niż płacić podatek wraz z należnymi odsetkami po sprawdzeniu i stwierdzeniu nieprawidłowości u przedsiębiorców przez fiskusa.

Dodatkowo jeżeli organ podatkowy przyjdzie na kontrolę będąc w posiadaniu wszystkich danych podatnika pozyskanych z narzędzi wskazanych powyżej, może okazać się, że jedynym rozwiązaniem będzie poza zaakceptowaniem ustaleń, zastosowanie alternatywnych metod rozwiązywania sporów, w tym mediacji z organem podatkowym. By nie narażać przedsiębiorców na ryzyko upadłości w przypadku zasadności istotnych kwotowo niezgodności ustalonych przez fiskusa.

Choć w ordynacji podatkowej mediacja na ten moment nie funkcjonuje to prace nad jej wprowadzeniem trwają. Miejmy nadzieję, że regulacje w tym zakresie pojawią się możliwie szybko. By zrównoważyć pozycje podatnika w stosunku do organów podatkowych z nowoczesnymi narzędziami analitycznymi.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2026-03-31 Wypożyczalnia Samochodu – Jak Optymalnie Rozliczyć Podatki w firmie (PIT, CIT, VAT, Limity i Preferencje...

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...