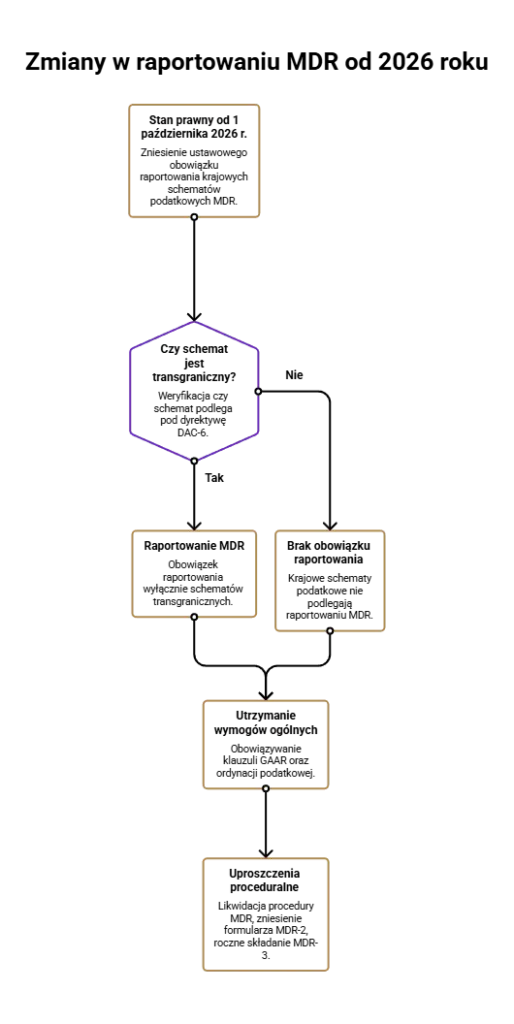

Likwidacja krajowych MDR – nowe regulacje i ich wpływ na podatników

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją...

prawidłowego wypełnienia obowiązków z zakresu cen transferowych, jeszcze przed wszczęciem kontroli, w tym stosowane właściwe mechanizmy ustalania cen transferowych. Należy również zachować ostrożność w transakcjach z podmiotami powiązanymi w krajach stosujących korzystne stawki podatkowe.

koordynacji wymiany informacji w zakresie prowadzonej kontroli cen transferowych po jej rozpoczęciu, w zakresie m.in. udzieleniu pełnomocnictwa profesjonalnemu podmiotowi oraz procesowym uporządkowaniu komunikacji z kontrolującymi.

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją...

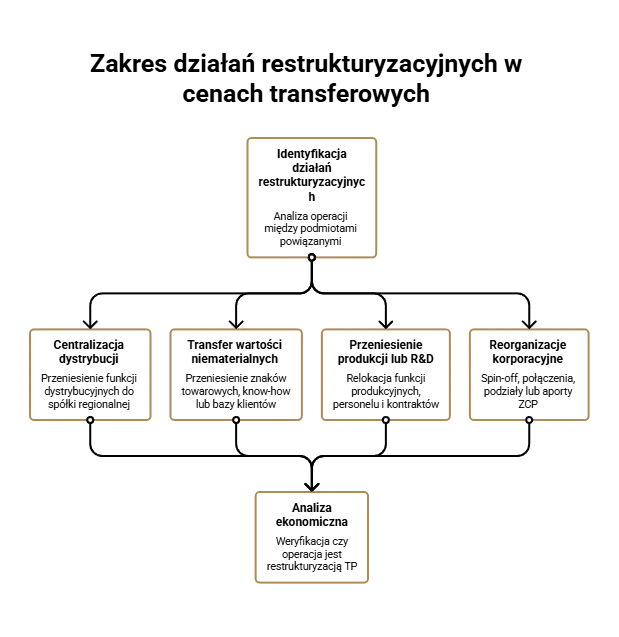

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem....

Benefit test jako klucz do obrony wydatków na usługi niematerialne. Odkryj, jak dokumentować korzyści dla organów...