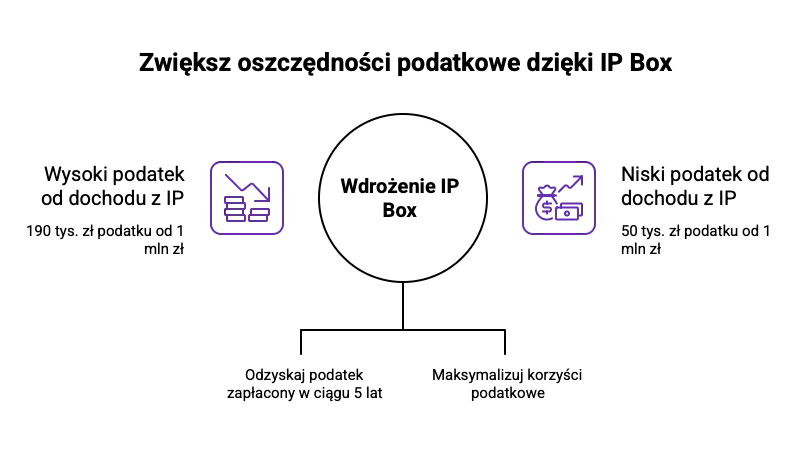

IP Box – korzyści i zasady korzystania z ulgi dla przedsiębiorców

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

2025-02-06

JPK CIT to nowy format raportowania podatkowego, który wejdzie w życie od stycznia 2025 roku. Jednolity plik kontrolny CIT (JPK CIT) będzie obowiązywał od 1 stycznia 2025 roku dla dużych podatników. Obejmie największych podatników CIT oraz grupy podatkowe. Artykuł wyjaśnia, czym jest JPK CIT, jakie informacje trzeba raportować i jak przygotować systemy księgowe do wdrożenia.

JPK CIT to nowy format, który służy do przesyłania ustrukturyzowanych informacji z ksiąg rachunkowych. Zawiera on również komponent dotyczący podatków. Jest to niezwykle istotny element w nowoczesnym systemie podatkowym, mający na celu zwiększenie przejrzystości finansowej przedsiębiorstw i ułatwienie procesu kontroli podatkowej.

Jednym z głównych celów JPK CIT jest uproszczenie procesu kontroli podatkowej przez administrację oraz lepsze typowanie podatników do kontroli. Dzięki regularnemu raportowaniu możliwe jest szybsze identyfikowanie nieprawidłowości w danych finansowych, co sprzyja uczciwej konkurencji na rynku.

Format JPK CIT jest oparty na wcześniejszym pliku JPK KR, co zapewnia ciągłość w systemie raportowania. Plik JPK CIT będzie przesyłany w formie ustrukturyzowanego pliku XML, co zwiększa efektywność przetwarzania danych oraz umożliwia raportować JPK CIT.

Nowe struktury JPK CIT wymagają przesyłania danych w formie dwóch schematów:

Jednolity Plik Kontrolny Księgi Rachunkowe Podatek Dochodowy (JPK_KR_PD) i

Jednolity Plik Kontrolny Środki Trwałe (JPK_ST_KR).

JPK_KR_PD będzie obejmował szczegółowe informacje o zapisach księgowych, zestawienie obrotów i sald, dane kontrahentów, a także rozliczenie podatku dochodowego. W strukturze znajdą się informacje o przychodach, kosztach, różnicach między wynikiem rachunkowym a podatkowym oraz dane o odliczeniach i ulgach podatkowych. JPK_KR_PD będzie zawierał również nagłówek z danymi identyfikacyjnymi podmiotu składającego, informacje o roku obrotowym i podatkowym, oraz kod urzędu skarbowego. Struktura ta ma na celu zapewnienie organom podatkowym pełnego i szczegółowego wglądu w operacje finansowe przedsiębiorstw, co umożliwi efektywniejszą analizę danych pod kątem zgodności z przepisami podatkowymi. Znaczniki identyfikujące konta ksiąg oraz inne szczegółowe dane to również nowość, która została nowym wymogiem.

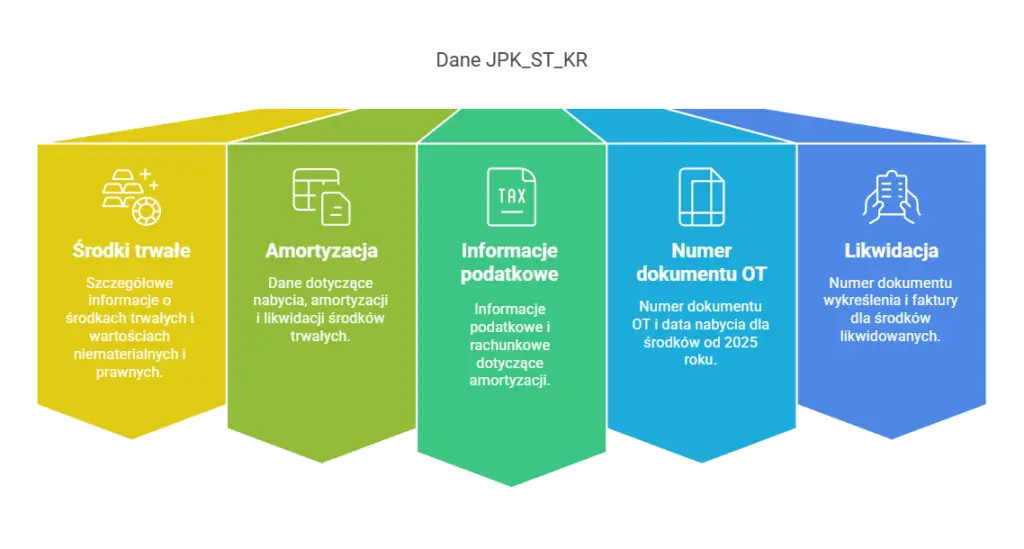

Z kolei JPK_ST_KR będzie zawierał następujące dane:

Szczegółowe informacje o poszczególnych środkach trwałych i wartościach niematerialnych i prawnych,

Dane dotyczące nabycia, amortyzacji i likwidacji środków trwałych oraz wartości niematerialnych i prawnych,

Informacje podatkowe (np. metody i stawki amortyzacji podatkowej) oraz rachunkowe (np. amortyzacja bilansowa),

Numer dokumentu OT (przyjęcie środka) i data nabycia lub wytworzenia dla środków nabytych od 2025 roku,

Numer dokumentu potwierdzającego wykreślenie oraz numer faktury sprzedaży w systemie KSeF dla środków likwidowanych od 2025 roku.

Prowadzone księgi rachunkowe podlegające nowym regulacjom muszą więc zostać uzupełniane dodatkowymi danymi. Nowe wymagania dotyczą nie tylko przesyłania ksiąg rachunkowych, ale także raportowania dodatkowych informacji. W praktyce oznacza to, że firmy będą musiały dostosować swoje systemy księgowe, aby spełnić nowe normy i być gotowym na ewentualne kontrole ze strony administracji podatkowej.

Wszystkie te informacje muszą być przesyłane w formacie XML, co zwiększa efektywność przetwarzania danych przez administrację podatkową w sprawie dodatkowych danych. To wymaga od firm dostosowania swoich systemów księgowych i regularnego przeglądu danych finansowych.

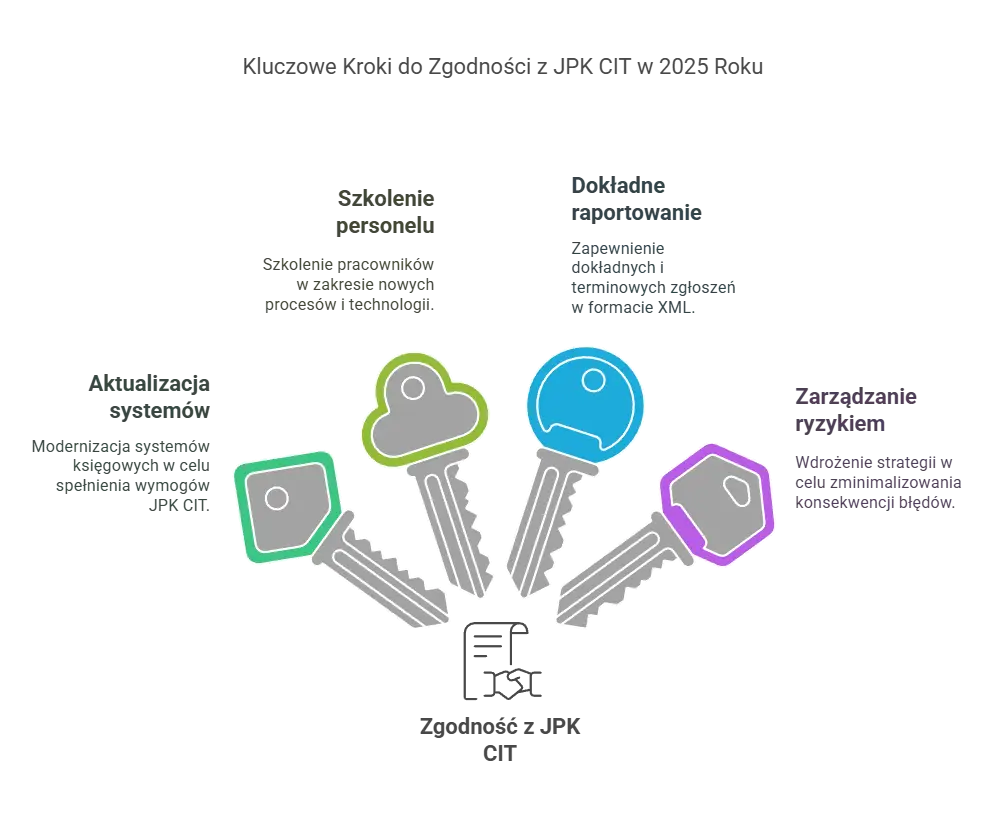

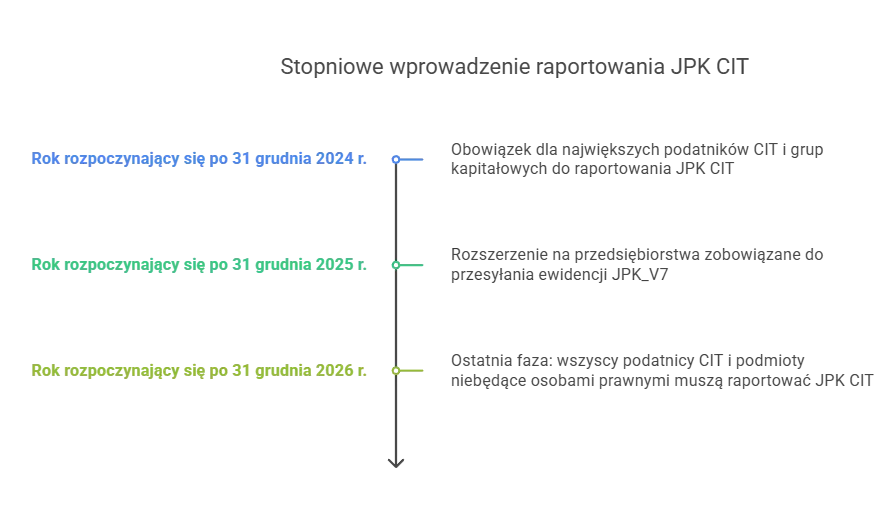

Od 1 stycznia 2025 r wszystkie firmy będą miały obowiązek raportowania JPK CIT. Ten obowiązek obejmie największych podatników CIT oraz podatkowe grupy kapitałowe. Firmy te będą musiały przesyłać swoje księgi rachunkowe w formacie pliku JPK, co wymaga dostosowania systemów księgowych i przeszkoleń personelu.

Następnie od 1 stycznia 2026 roku obowiązek rozszerzy się na przedsiębiorstwa zobowiązane do przesyłania ewidencji JPK_V7, a początek 2027 roku przyniesie konieczność raportowania JPK CIT przez resztę podatników CIT i spółek niebędących osobami prawnymi.

Weryfikacja zgodności systemu księgowego z wymaganiami JPK CIT jest kluczowa dla prawidłowego raportowania. Firmy muszą dostosować swoje systemy księgowe do nowych wymogów, co wymaga aktualizacji oprogramowania.

Aktualizacja systemu księgowego powinna obejmować również ewidencję środków trwałych. Aktualizacja planu kont oraz przypisanie właściwych znaczników podatkowych jest niezbędne do prawidłowego raportowania.

Ewidencja środków trwałych oraz wartości niematerialnych i prawnych jest kluczowym elementem JPK CIT. Wymagane są szczegółowe dane w pliku JPK-ST-KR dotyczące ewidencji środków trwałych. W JPK CIT muszą być zawarte informacje o nabyciu, wytworzeniu oraz wykreśleniu środków trwałych z ewidencji księgowej. Kartoteki środków trwałych muszą zawierać niezbędne oznaczenia wymagane przez nowe przepisy.

Jeśli brakuje danych w kartotekach środków trwałych, firmy muszą przeprowadzić przegląd i uzupełnić brakujące informacje. To kluczowy element, aby zapewnić pełną zgodność z nowymi przepisami i uniknąć sankcji.

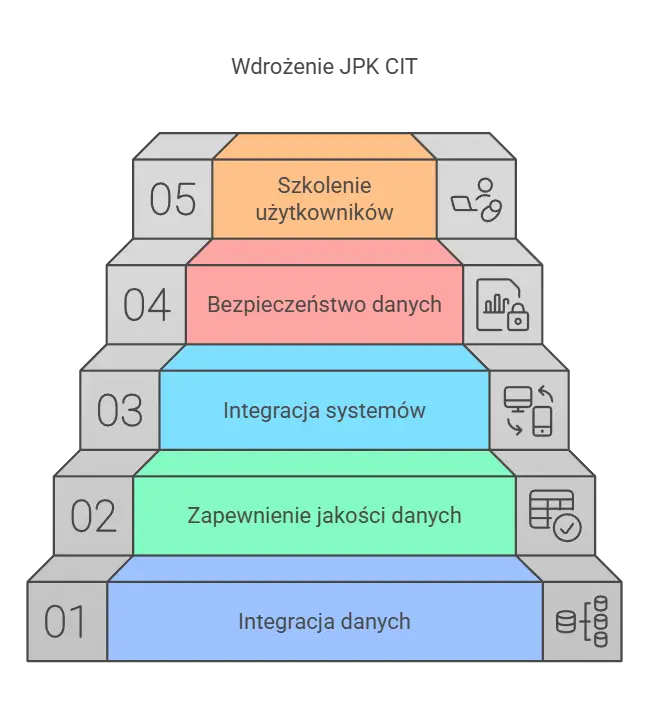

Wdrożenie JPK CIT powinno być traktowane jako kompleksowy projekt, którego celem jest zapewnienie transparentności i poprawności rozliczeń podatkowych przedsiębiorstwa. Kluczowym elementem tego procesu jest integracja danych księgowych z systemem informatycznym, co pozwala na automatyczne generowanie pliku kontrolnego zgodnie z wymaganiami ustawowymi.

Kolejnym istotnym aspektem wdrożenia jest zapewnienie spójności i jakości danych. System powinien umożliwiać walidację informacji na każdym etapie – od wprowadzania danych w programach księgowych, aż po ich finalne zestawienie w JPK CIT. Dbałość o poprawność danych minimalizuje ryzyko błędów, które mogłyby skutkować sankcjami ze strony organów podatkowych.

Integracja systemu JPK CIT z istniejącymi rozwiązaniami IT wymaga starannego zaplanowania i synchronizacji procesów. Niezbędne jest dostosowanie oprogramowania tak, aby zarówno systemy księgowe, jak i narzędzia do raportowania podatkowego mogły współdziałać bez zakłóceń. Takie podejście pozwala na automatyzację procesów i usprawnienie przepływu informacji między działami finansowymi i IT.

Wdrożenie JPK CIT musi również uwzględniać kwestie bezpieczeństwa i ochrony danych. Ze względu na charakter przekazywanych informacji, system powinien stosować odpowiednie zabezpieczenia – zarówno na poziomie aplikacji, jak i infrastruktury sieciowej. Implementacja szyfrowania danych, systemów backupowych oraz monitoringu dostępu do informacji to nieodzowne elementy skutecznego wdrożenia.

Ostatnim, ale równie ważnym elementem jest przygotowanie odpowiednich szkoleń i wsparcia technicznego dla użytkowników systemu. Pracownicy odpowiedzialni za wprowadzanie i weryfikację danych muszą być zaznajomieni z nowymi procedurami oraz narzędziami, co zapewni płynne i efektywne funkcjonowanie systemu. Dodatkowo, wdrożenie dedykowanego działu wsparcia technicznego pozwoli na bieżące rozwiązywanie ewentualnych problemów oraz dostosowywanie systemu do zmieniających się przepisów i potrzeb organizacji.

Warto również zaznaczyć, że nowe przepisy w zakresie JPK CIT nie wpłyną na obowiązujący sposób składania zeznań i deklaracji CIT. Firmy nadal będą musiały składać swoje zeznania podatkowe w dotychczasowy sposób, a JPK CIT będzie dodatkowym narzędziem wspierającym procesy kontrolne i rozliczeniowe.

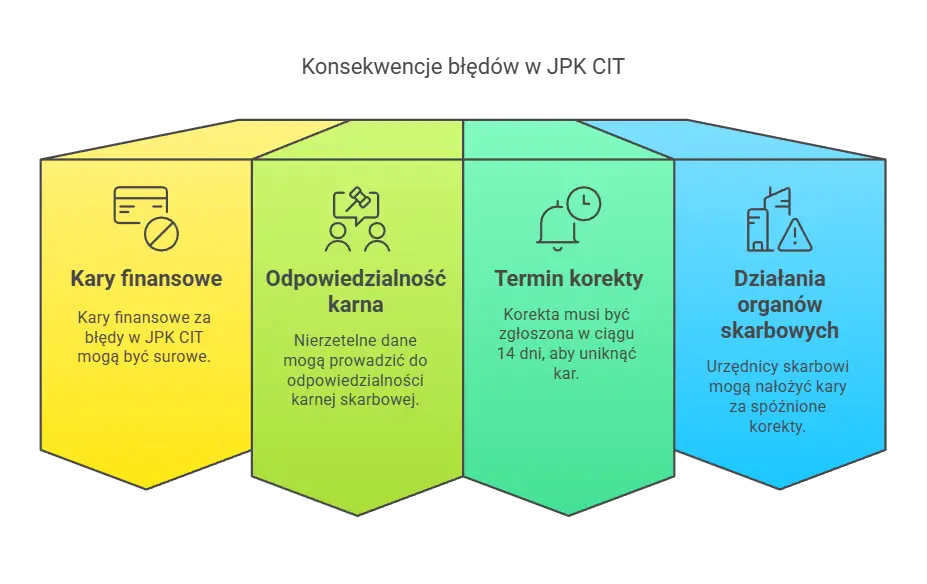

Nieprzestrzeganie wymogów dotyczących wdrożenie JPK CIT może prowadzić do kar finansowych oraz odpowiedzialności karnej skarbowej. Za każdy błąd w ewidencji JPK CIT, który uniemożliwia weryfikację transakcji, grozi kara finansowa w wysokości 500 zł.

Kary za wykroczenia skarbowe związane z błędami w JPK CIT stwierdzone przez właściwego naczelnika urzędu skarbowego mogą wynosić od 280 zł aż do 56.000 zł w zależności od skali uchybienia. Nierzetelne dane w deklaracji mogą skutkować odpowiedzialnością karną skarbową.

Dokonanie korekty pliku JPK CIT może zapobiec nałożeniu sankcji karnych, ale korekta musi być zgłoszona w ciągu 14 dni od wykrycia błędu, aby uniknąć kar finansowych. Urzędnicy skarbowi mogą nałożyć kary za błędy, jeżeli podatnik nie dostarczy poprawionej ewidencji w wyznaczonym czasie.

Brak wszystkich danych wymaganych przez JPK CIT w aktualnych systemach informatyczno-księgowych stanowi istotne wyzwanie dla podatników. Niedostosowanie systemu informatycznego do wymagań JPK CIT skutkuje brakiem możliwości przekazania pliku do organów podatkowych.

Zmiany procesowe i biznesowe mogą być konieczne, aby wdrożyć JPK CIT z zachowaniem zgodności z nowymi wymaganiami. Ocena prawidłowości kosztów i przychodów w kontekście JPK CIT może prowadzić do wątpliwości interpretacyjnych, co wiąże się z dodatkowymi ryzykami.

Audyt podatkowy może pomóc w minimalizacji ryzyk związanych z błędami w raportowaniu JPK CIT. Weryfikacja danych księgowych przed przekazaniem pliku JPK CIT jest niezbędna dla zapewnienia zgodności z wymogami prawnymi.

Podsumowując, wdrożenie JPK CIT w 2025 roku jest kluczowym krokiem w kierunku cyfryzacji i automatyzacji procesów podatkowych. Firmy muszą przygotować swoje systemy księgowe, przeszkolić personel i regularnie przeglądać dane finansowe, aby uniknąć błędów i sankcji.

Kluczowe jest, aby każda firma, która podlega obowiązkowi raportowania JPK CIT, była w pełni przygotowana na zmiany. To nie tylko kwestia zgodności z przepisami, ale także efektywności i przejrzystości procesów księgowych. Przygotuj się już teraz, aby wdrożenie JPK CIT przebiegło sprawnie i bezproblemowo.

Ministerstwo Finansów oferuje wsparcie w zakresie JPK CIT, aby ułatwić firmom dostosowanie się do nowych wymogów. W ramach tego wsparcia dostępne są różne materiały i narzędzia, które pomagają w zrozumieniu i wdrożeniu JPK CIT.

Jednym z kluczowych elementów wsparcia są broszury informacyjne dotyczące struktur logicznych JPK_KR_PD i JPK_ŚT_KR. Te dokumenty szczegółowo opisują zawartość struktury logicznej księgi rachunkowej JPK_KR_PD oraz ewidencji środków trwałych, wyjaśniając treść poszczególnych elementów zawartych w strukturze logicznej. Dzięki temu firmy mogą lepiej zrozumieć, jakie dane muszą być raportowane i w jaki sposób.

Ministerstwo Finansów udostępnia również sekcję pytań i odpowiedzi związanych ze strukturami logicznymi ksiąg rachunkowych i ewidencji środków trwałych na stronie podatki.gov.pl. Jest to cenne źródło informacji, które pomaga rozwiać wątpliwości i odpowiedzieć na najczęściej zadawane pytania dotyczące JPK CIT.

JPK KR to plik kontrolny zawierający dane z dziennika księgowego oraz obrotów i sald ksiąg rachunkowych podatnika, przygotowany w formacie XML. Jest on używany do przesyłania informacji z ksiąg rachunkowych.

Aby skutecznie przygotować się do JPK CIT, należy dostosować system księgowy, przeszkolić personel oraz regularnie monitorować procesy księgowe, aby zapewnić zgodność danych z obowiązującymi przepisami. To kluczowe działania, które umożliwią prawidłowe raportowanie.

Pierwsze raportowanie JPK CIT rozpocznie się 1 stycznia 2025 roku, a termin składania raportów w formacie XML dla podatników przypada na koniec marca 2026 roku za rok 2025. Obowiązek ten obejmie w pierwszej kolejności podatkowe grupy kapitałowe oraz podatników z przychodami przekraczającymi 50 mln euro.

Od 1 stycznia 2026 roku obowiązek obejmie firmy zobowiązane do przesyłania ewidencji JPK_V7. Od początku 2027 roku obowiązek rozszerzy się na resztę podatników CIT i spółek niebędących osobami prawnymi.

Plik JPK CIT powinien zawierać NIP kontrahentów, numery e-Faktur, szczegółowe zapisy księgowe oraz dodatkowe dane niezbędne do rozliczenia CIT. Te informacje są kluczowe dla prawidłowego raportowania i rozliczeń podatkowych.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...

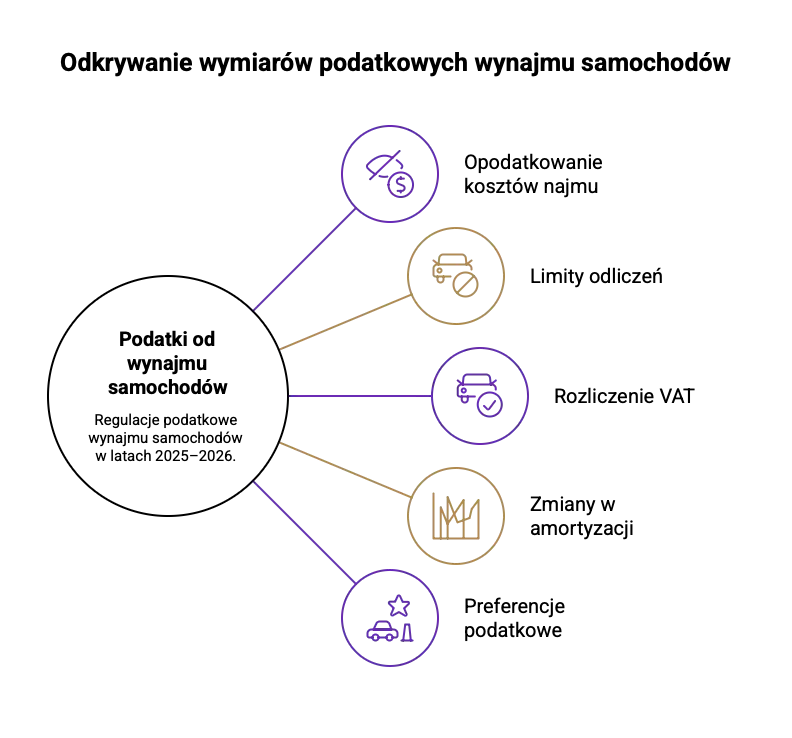

2026-03-31 Wypożyczalnia Samochodu – Jak Optymalnie Rozliczyć Podatki w firmie (PIT, CIT, VAT, Limity i Preferencje...

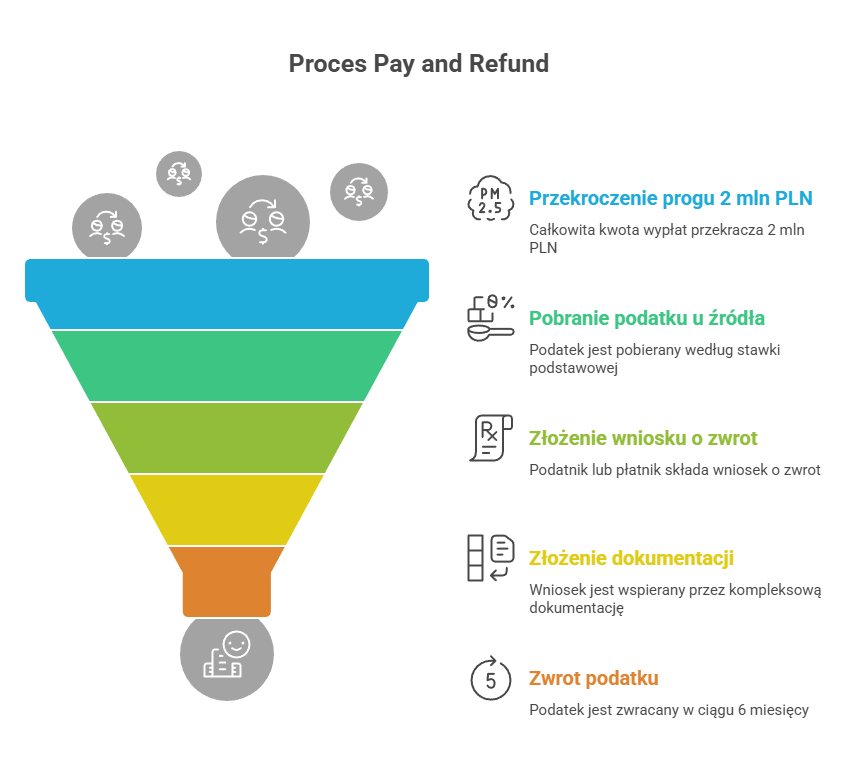

Dowiedz się, jak działa podatek u źródła w mechanizmie „Pay and Refund”. Praktyczny przewodnik pomoże Ci...