Koszt historyczny przy sprzedaży udziałów – jak go właściwie ustalić?

Dowiedz się o kosztach historycznych przy sprzedaży udziałów. Kluczowe informacje o wartościach bilansowych i przekształceniach.

2026-06-22

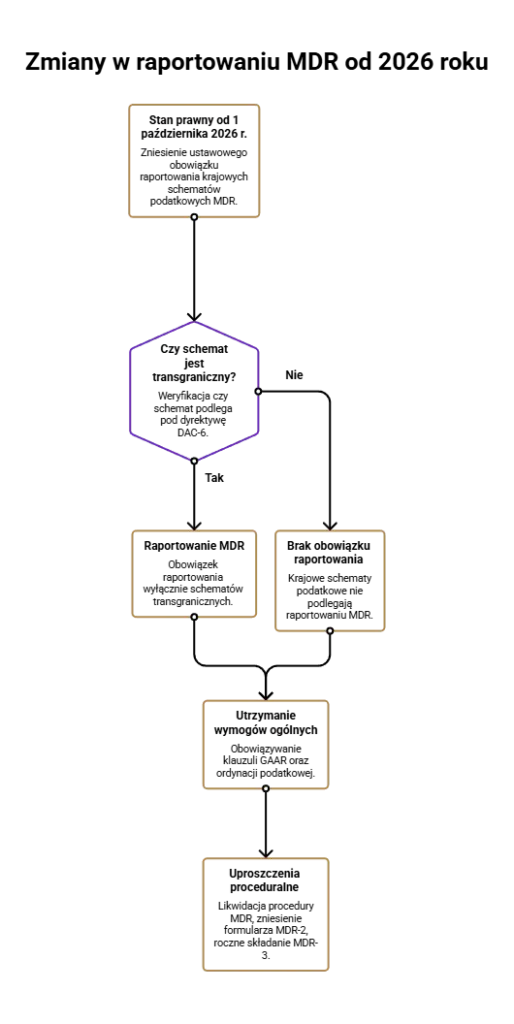

Od 1 października 2026 r. polskie firmy nie będą już musiały raportować krajowych schematów podatkowych. To fundamentalna zmiana w przepisach o raportowaniu schematów podatkowych, która dotknie tysiące przedsiębiorstw w całym kraju. W niniejszym artykule wyjaśniamy, co się zmienia, co pozostaje i jak się na to przygotować.

Od 1 października 2026 r. ustawowy obowiązek raportowania krajowych schematów podatkowych MDR zostaje zniesiony. Nowe przepisy MDR wejdą w życie w 2026 roku, a raportowanie schematów podatkowych będzie dotyczyło wyłącznie schematów transgranicznych – zgodnie z wymogami dyrektywy DAC-6.

Likwidacja krajowych MDR nie oznacza braku ryzyka. Obowiązek raportowania dotyczy tylko transgranicznych schematów podatkowych, a firmy z międzynarodową strukturą nadal muszą analizować każde uzgodnienie pod kątem MDR. Ogólne wymogi ordynacji podatkowej (w tym klauzula GAAR) pozostają w mocy.

Od 2026 r. uproszczone zostaną procedury MDR – zlikwidowano obowiązek posiadania procedury MDR od 2026 r., formularz MDR-2 zostanie zniesiony, a MDR 3 będzie składany raz do roku. Firmy muszą jednak przeanalizować swoje wewnętrzne procesy podatkowe.

Do 30 września 2026 r. obowiązują dotychczasowe zasady raportowania. Ordynacja podatkowa nakłada ustawowego obowiązku raportowania schematów podatkowych zarówno krajowych, jak i transgranicznych, pod warunkiem spełnienia odpowiednich kryteriów – w tym szczególnych cech rozpoznawczych, progów wartościowych i kryterium głównej korzyści. Poniżej przedstawiamy kluczowe elementy obecnego systemu.

Krajowe schematy podatkowe podlegają raportowaniu, jeżeli uzgodnienie spełnia co najmniej jedną cechę rozpoznawczą. W praktyce oznacza to, że schemat posiada ogólną cechę rozpoznawczą lub inną szczególną cechę rozpoznawczą – np. wpływ na podatek odroczony, korzyść podatkową powyżej określonego progu czy przychody lub koszty korzystającego-nierezydenta powyżej 25 mln zł rocznie. Obowiązek raportowania dotyczy schematów przekraczających 10 mln euro, a schematy o wartości poniżej 2,5 mln euro nie wymagają raportowania w zakresie niektórych cech rozpoznawczych. Obowiązek raportowania nie dotyczy podmiotów poniżej 10 mln euro w rozumieniu art. 86a ustawy ordynacja podatkowa.

System MDR wyróżnia trzy role: promotor – osoba lub podmiot, który opracowuje uzgodnienie lub je oferuje; korzystający – ten, kto stosuje schemat podatkowy; wspomagający – który pomaga, doradza lub wspiera wdrożenie (m.in. pracownicy banków, dyrektorzy finansowi, instytucje finansowe i inne instytucje finansowe). Obecnie każda z tych ról może mieć obowiązek informacyjny MDR wobec szefa krajowej administracji skarbowej.

Kryterium kwalifikowanego korzystającego stosowane jest przy identyfikacji obowiązku w schematach krajowych – dotyczy to m.in. osób prawnych i podmiotów bez osobowości prawnej o określonej wartości aktywów, przychodów lub kosztów w danym okresie rozliczeniowym. Kryterium kwalifikowanego wpływa na zakres obowiązków informacyjnych osób fizycznych i osób prawnych.

W praktyce przedsiębiorcy często raportowali nawet proste czynności (np. standardowe finansowanie wewnątrzgrupowe, korzystanie z ulg w podatku dochodowym od osób prawnych), obawiając się sankcji finansowych za brak raportowania schematu podatkowego. Nałożenie obowiązku poinformowania szefa KAS o stosowaniu schematu podatkowego obejmowało szerokie spektrum uzgodnień.

Krajowa administracja skarbowa dysponuje obecnie rozbudowanym systemem informacji o schematach podatkowych, ale jego efektywność i proporcjonalność była kwestionowana – zarówno przez przedsiębiorców, jak i w trakcie konsultacji społecznych nad projektem nowelizacji.

Nowelizacja ordynacji podatkowej, która wchodzi w życie 1 października 2026 r., wprowadza fundamentalną zmianę ustawy w zakresie raportowania mdr. Poniżej opisujemy najważniejsze nowe rozwiązania.

Formalne uchylenie obowiązku raportowania krajowych schematów podatkowych – od tej daty raportowaniu będą podlegać wyłącznie schematy transgraniczne. Obowiązek informowania szefa KAS dotyczy tylko schematów transgranicznych, a przepisy dotyczące MDR są dostosowane do wymogów unijnych (dyrektywy DAC-6). Obowiązek raportowania dotyczy schematów transgranicznych – firmy bez komponentu międzynarodowego nie będą musiały składać informacji MDR-1.

Podatnicy nie muszą zgłaszać uzgodnień krajowych spełniających kryterium głównej korzyści. „Likwidacja krajowych MDR” oznacza koniec konieczności złożenia informacji MDR-1 dla schematów, które nie mają aspektu transgranicznego – niezależnie od ich wartości czy efektu podatkowego. MDR nie będzie stosowany do krajowych przepisów o podatku VAT i akcyzie, co dodatkowo zawęża zakres raportowania.

Ustawa określa vacatio legis i przepisy przejściowe: do 30 września 2026 r. nadal obowiązują dotychczasowe zasady raportowania schematów podatkowych krajowych. Schematy powstałe przed tą datą muszą zostać zaraportowane na dotychczasowych zasadach, jeśli obowiązek informacyjny MDR powstał wcześniej.

Z ustawy ordynacja podatkowa znikają przepisy wykraczające poza dyrektywę DAC-6 – w tym inne szczególne cechy rozpoznawcze stosowane tylko dla schematów krajowych, obowiązki wobec „wspomagającego” w transakcjach czysto krajowych oraz nadmiarowe obowiązki informacyjne. Zredukowano liczbę ról raportujących w procedurach MDR. Przepisy znoszą nadmiarowe obowiązki informacyjne w Polsce, co przywraca proporcjonalność systemu.

Mimo likwidacji krajowych MDR, korzystający nadal muszą ocenić, czy ich uzgodnienia nie spełniają definicji schematu podatkowego transgranicznego – w tym z zastosowaniem kryterium kwalifikowanego korzystającego i odpowiednich cech rozpoznawczych w rozumieniu ustawy. Najważniejszą zmianą jest więc nie likwidacja MDR jako całości, lecz ograniczenie go do wymiarów ściśle transgranicznych.

Istotną zmianą w nowelizacji jest nie tylko ograniczenie zakresu przedmiotowego MDR, ale też głębokie uproszczenie procedur, formularzy i złagodzenie sankcji. Poniżej przedstawiamy najważniejsze zmiany proceduralne.

Obowiązek posiadania procedury MDR zostanie uchylony od 2026 r. Obecnie duże przedsiębiorstwa i podmioty z sektora finansowego (instytucje finansowe, inne instytucje finansowe) muszą posiadać wewnętrzną procedurę MDR. Zlikwidowano obowiązek posiadania procedury MDR od 2026 r. – co eliminuje ryzyko wielomilionowych sankcji za brak procedury wewnętrznej MDR lub jej nieprzestrzeganie. Dotychczas kara za niewykonanie obowiązków MDR wynosiła do 2 mln zł, a kara za naruszenie obowiązków przez promotora mogła wynieść do 10 mln zł.

Formularz MDR-2 (zawiadomienie o obowiązku raportowania schematu podatkowego przez inny podmiot) zostaje zlikwidowany. To upraszcza relacje między promotorem a korzystającym – eliminuje nałożenie obowiązku poinformowania drugiego podmiotu o konieczności złożenia informacji na odrębnym formularzu.

Od 2026 r. raportowanie MDR-3 będzie raz do roku – korzystający musi raportować do końca czwartego miesiąca po roku podatkowym. Dotychczas MDR 3 trzeba było składać przy każdej deklaracji podatkowej, co generowało znaczne obciążenia administracyjne. Nowy tryb pozwala na roczne podsumowanie i – co ważne – formularz będzie mógł być podpisany przez pełnomocnika. Raport składany jest za dany okres rozliczeniowy, w którym korzystający stosował schemat podatkowy.

Obniżono sankcje karne skarbowe za nieprzestrzeganie przepisów dotyczących raportowania. Niewykonanie obowiązków informacyjnych wiąże się z grzywną 240 stawek dziennych (w porównaniu do 720 stawek dziennych obowiązujących wcześniej). Wysokość grzywny za niewykonanie obowiązków zmniejszono do 240 stawek dziennych. Grzywna za spóźnione wykonanie obowiązków wynosi do 120 stawek dziennych. To wyraźne złagodzenie, choć sankcje finansowe nadal mogą być dotkliwe – zwłaszcza przy dużej wartości zobowiązania podatkowego.

W ordynacji podatkowej pojawi się wyraźne wyłączenie wydawania interpretacji indywidualnych dotyczących raportowania schematów podatkowych. W praktyce oznacza to, że firmy nie będą mogły uzyskać interpretacji indywidualnej co do tego, czy dane uzgodnienie podlega raportowaniu. To zwiększa znaczenie wewnętrznej oceny ryzyka lub opinii doradców podatkowych – mimo braku ustawowego obowiązku posiadania procedury, warto utrzymywać praktyczne procedury mdr compliance.

Zakres wymaganych informacji w formularzach MDR-1 i MDR-4 zostanie ograniczony, by odpowiadać wyłącznie wymaganiom DAC-6. W szczególności usunięte zostaną elementy dotyczące „innych szczególnych cech” i dane wykraczające poza polskich przepisów implementujących dyrektywę.

Jednym z najbardziej kontrowersyjnych elementów dotychczasowego systemu MDR był konflikt między obowiązkiem raportowania a ochroną tajemnicy zawodowej zawodów zaufania publicznego. Zmiany wynikające z orzecznictwa TSUE i interpretacji ogólnej ministerstwo finansów (sygn. DTS5.8092.2.2025) przynoszą istotne korekty.

Wprowadzono zmiany wzmacniające tajemnicę zawodową doradców podatkowych, radców prawnych, adwokatów i rzeczników patentowych. Zgodnie z orzeczeniami TSUE (sygn. C-623/22), podmioty wykonujące zawód o zawodowego charakteru i uprawnione do reprezentacji sądowej ich klienta tj. przed sądami administracyjnymi, mogą powoływać się na tajemnicę zawodową w odniesieniu do niestandaryzowanych schematów podatkowych.

Zwolniono doradców podatkowych z obowiązku raportowania MDR w przypadku schematów niestandaryzowanych. Promotorzy z tajemnicą zawodową są zwolnieni z obowiązku raportowania – ale pod warunkiem, że faktycznie pełnią rolę promotora w zakresie przeciwdziałania niewywiązywaniu się klienta z obowiązku raportowania i poinformują korzystającego o jego obowiązkach wobec szefa kas. Tajność zawodowa nie dotyczy jednak schematów standaryzowanych – takich, które mogą być zastosowane u co najmniej dwóch różnych klientów bez zmiany zasadniczych założeń, w rozumieniu art. 86a ordynacji podatkowej.

Zmieni się zakres informacji wymaganych w formularzach MDR-1 i MDR-4, tak aby ograniczyć ingerencję w tajemnicę zawodową przy nadal skutecznym raportowaniu schematów podatkowych transgranicznych. Adwokaci, radcy prawni, doradcy podatkowi i rzecznicy patentowi nie będą musieli ujawniać danych objętych tajemnicą, o ile powiadomią klienta o jego obowiązkach.

Rola „wspomagającego” – dotychczas obejmująca bardzo szerokie grono osób (m.in. pracownicy banków, dyrektorzy finansowi, inne instytucje finansowe) – zostaje zniesiona. Obowiązki wsparcia lub doradztwa w zakresie wykonywanych czynności będą przejmowane przez rolę promotora w ramach nowych definicji. To istotną zmianą, która redukuje liczbę osób zobowiązanych do raportowania.

Likwidacja krajowych MDR od 1 października 2026 r. jest największą zmianą w polskim systemie raportowania schematów podatkowych od 2019 r. To efekt wieloletnich postulatów rynku, orzecznictwa TSUE oraz zmian w polskich przepisów implementujących dyrektywę DAC-6. System MDR nie znika – zmienia się jego zakres i proporcje, co ma fundamentalne znaczenie dla codziennej pracy działów podatkowych w firmach.

Dla firm działających międzynarodowo kluczowe pozostanie raportowanie schematów transgranicznych oraz właściwe stosowanie ordynacji podatkowej, przepisów o cenach transferowych i innych ustaw regulujących zobowiązania podatkowe. Zmiana ustawy nie zwalnia z obowiązku analizy uzgodnień – przenosi jedynie punkt ciężkości z masowego raportowania krajowego na precyzyjną identyfikację schematów transgranicznych.

To dobry moment na:

Uporządkowanie dotychczasowych procedur MDR i przegląd zgłoszeń za lata 2019–2025.

Wzmocnienie compliance podatkowego w obszarze transgranicznym – tam, gdzie ryzyko pozostaje najwyższe.

Wykorzystanie wsparcia profesjonalnego doradcy podatkowego (KPI TAX) w przygotowaniu się do nowego reżimu prawnego.

Przeszkolenie zespołów w zakresie nowych formularzy, terminów i obowiązków – by nie być zaskoczonym po 1 października 2026 r.

Nie. Zniesiony zostaje wyłącznie obowiązek raportowania krajowych schematów podatkowych. Obowiązek raportowania dotyczy schematów transgranicznych – czyli uzgodnień, które mają komponent międzynarodowy (np. dotyczą transakcji z podmiotami zagranicznymi, wypłat za granicę lub struktur z udziałem zagranicznych rezydentów podatkowych). Obowiązek składania MDR 3 za schematy transgraniczne pozostaje w mocy. Każda firma – niezależnie od wielkości – powinna ocenić, czy jej uzgodnienia podlegają raportowaniu jako schematy transgraniczne, a nie jedynie jako krajowe.

Przepisy przejściowe wymagają raportowania tych schematów zgodnie z dotychczasowymi zasadami, jeśli obowiązek informacyjny MDR powstał przed datą wejścia w życie nowelizacji. Oznacza to, że firmy nie mogą wstrzymać się z raportowaniem schematów krajowych, które powinny zostać zgłoszone do 30 września 2026 r. Zalecamy przeprowadzenie przeglądu dotychczasowych uzgodnień z lat 2019–2026 i w razie wątpliwości – skonsultowanie się z doradcą podatkowym, np. KPI TAX.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Dowiedz się o kosztach historycznych przy sprzedaży udziałów. Kluczowe informacje o wartościach bilansowych i przekształceniach.

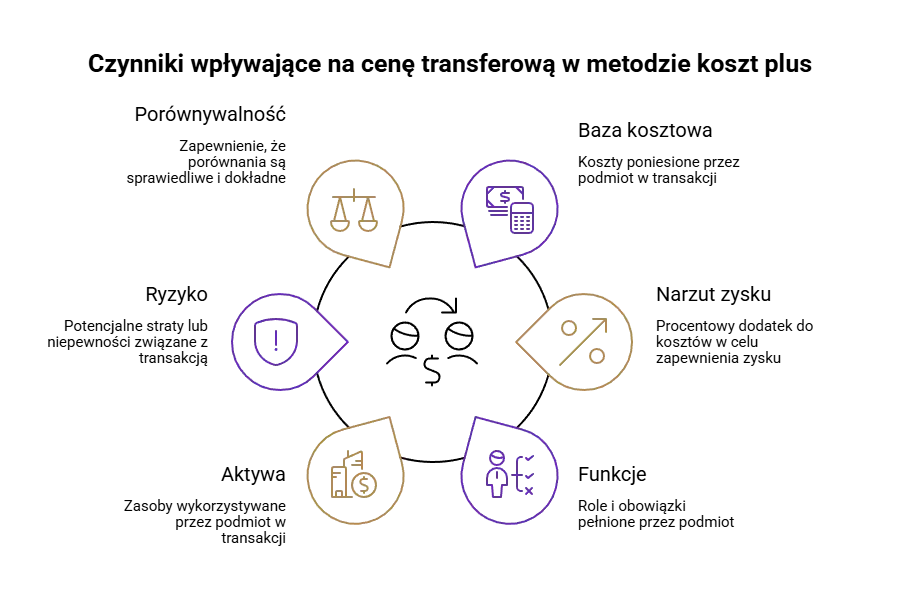

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją...