Metoda koszt plus w cenach transferowych

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

Pomagamy w identyfikacji obowiązków raportowania Country-by-Country.

Przygotujemy dla Ciebie informacje o grupie podmiotów CbC-R oraz powiadomienia CbC-P.

Raportowanie CbC jest mechanizmem sprawozdawczym, którego celem jest wyposażenie administracji podatkowej w narzędzia do oceny ryzyka związanego z cenami transferowymi oraz zwalczania nadużyć podatkowych prowadzących do transferu zysków.

Obowiązek raportowania CbC dotyczy dużych międzynarodowych grup kapitałowych o skonsolidowanych przychodach przekraczających 750 mln euro (lub 3,25 mld zł). Obowiązek ten spoczywa na jednostce dominującej, która musi przygotować i złożyć odpowiednie informacje, a pozostałe jednostki w grupie również mają swoje obowiązki związane z raportowaniem.

Grupy te są zobowiązane do udostępnienia administracji podatkowej informacji m.in. o wielkości działalności, przychodach, zyskach, zapłaconych podatkach oraz miejscach prowadzenia działalności.

Raporty muszą być składane w określonych terminach, a za ich niezłożenie, niepełność lub niezgodność z prawdą grożą kary finansowe, co ma na celu zwiększenie transparentności podatkowej.

Powiadomienie CbC-P to informacja składana przez podmioty należące do międzynarodowej grupy kapitałowej zobowiązanej do raportowania według krajów.

Zawiera dane identyfikacyjne oraz informacje o jednostce dominującej lub wyznaczonej jednostce raportującej, która składa raport CbC-R, w tym jej dane identyfikacyjne, takie jak adres oraz państwo lub terytorium, gdzie informacja o grupie podmiotów zostanie przekazana.

Obowiązek złożenia powiadomienia mają jednostki zależne i jednostki dominujące grupy kapitałowej, której skonsolidowane przychody przekraczają 750 mln euro (lub 3,25 mld zł) w poprzednim roku obrotowym. Powiadomienie CbC-P jest związane z obowiązkiem raportowania CbC, który dotyczy grup kapitałowych spełniających określone warunki.

Powiadomienie CbC-P musi być złożone do 3 miesięcy od zakończenia roku obrotowego grupy, a za jego niezłożenie mogą grozić kary finansowe.

Raport CbC-R to dokument zawierający kluczowe informacje finansowe i operacyjne dotyczące działalności międzynarodowych grup kapitałowych w poszczególnych jurysdykcjach podatkowych.

Celem raportu jest dostarczenie organom podatkowym danych do oceny ryzyka związanego z cenami transferowymi oraz zwiększenie przejrzystości podatkowej.

Obowiązek składania raportu mają grupy kapitałowe, których skonsolidowane przychody przekroczyły 750 mln euro (lub 3,25 mld zł) w poprzednim roku obrotowym. W raporcie należy uwzględnić skonsolidowane sprawozdanie finansowe, które jest kluczowe dla wymiany informacji podatkowych. Jednostka dominująca sporządza skonsolidowane sprawozdanie finansowe, które obejmuje dane dla całej grupy podmiotów.

Raport powinien być złożony w formacie odpowiedniego XML w terminie 12 miesięcy od zakończenia roku obrotowego grupy.

Raport CbC-R należy składać wyłącznie w formie elektronicznej za pomocą systemu e-Deklaracje, co zapewnia zgodność z wymogami technicznymi i prawnymi.

Dokument przygotowywany jest w formacie odpowiedniego XML.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Pierwszym krokiem w procesie wdrożenia raportowania Country-by-Country (CbC) jest spotkanie wstępne, podczas którego nasi konsultanci zapoznają się ze specyfiką działalności firmy oraz strukturą grupy kapitałowej. Analizujemy potrzeby klienta oraz identyfikujemy kluczowe obszary ryzyka podatkowego, w tym zakresie raportowania CbC. Omawiamy cele raportowania CbC, takie jak ocena ryzyka związanego z cenami transferowymi i zwiększenie transparentności podatkowej.

Efekt:

Klient uzyskuje pełne zrozumienie wymagań związanych z raportowaniem CbC. Tworzymy podstawy do dalszych działań, które pomogą w zapewnieniu zgodności z przepisami i minimalizacji ryzyka podatkowego.

W kolejnym etapie przeprowadzamy szczegółową analizę obecnych procesów podatkowych i finansowych firmy, identyfikując kluczowe obszary wymagające uregulowania i optymalizacji. Opracowujemy strategię raportowania CbC dla dużych międzynarodowych grup kapitałowych, która obejmuje:

Efekt:

Klient otrzymuje szczegółowy plan wdrożenia raportowania CbC, który obejmuje wszystkie niezbędne kroki do prawidłowego i terminowego sporządzania raportów oraz powiadomień. Plan ten uwzględnia specyficzne potrzeby i strukturę grupy kapitałowej, zapewniając zgodność z międzynarodowymi standardami.

Na tym etapie przystępujemy do przygotowania raportu CbC-R oraz powiadomień CbC-P. Nasi eksperci współpracują z zespołem klienta, aby zebrać wszystkie niezbędne dane finansowe i operacyjne. Sporządzamy raport CbC-R zgodnie z formatem XML określonym przez OECD oraz składamy go za pomocą systemu e-Deklaracje. Równocześnie przygotowujemy powiadomienia CbC-P, które są składane przez podmioty zależne. Powiadomienie CbC-P musi być złożone w ciągu 3 miesięcy od dnia zakończenia sprawozdawczego roku obrotowego grupy podmiotów, a raport CbC-R w ciągu 12 miesięcy.

Efekt:

Klient zyskuje prawidłowo przygotowane i złożone raporty CbC-R oraz powiadomienia CbC-P, które spełniają wszystkie wymagania prawne. Dzięki temu firma minimalizuje ryzyko związane z niezgodnością raportowania i potencjalnymi karami finansowymi.

Po złożeniu raportu CbC-R i powiadomień CbC-P, oferujemy stałe monitorowanie i wsparcie dla klienta. Regularnie sprawdzamy zgodność procesów raportowania z opracowanymi procedurami oraz przepisami prawa. Przeprowadzamy audyty wewnętrzne, aby ocenić skuteczność wdrożonych procesów i identyfikować obszary wymagające poprawy. Oferujemy również wsparcie w przypadku kontroli podatkowych oraz doradztwo w zakresie aktualizacji procesów raportowania w odpowiedzi na zmiany w przepisach.

Efekt:

Klient ma pewność, że jego procesy raportowania CbC są stale monitorowane i optymalizowane zgodnie z obowiązującymi przepisami i zmianami w działalności firmy. Stałe wsparcie zapewnia, że firma działa zgodnie z zasadami należytej staranności, minimalizując ryzyko podatkowe i zapewniając zgodność z regulacjami. Dzięki regularnemu monitorowaniu i doradztwu firma jest lepiej przygotowana do ewentualnych kontroli podatkowych i może efektywnie zarządzać swoimi zobowiązaniami podatkowymi.

Termin złożenia powiadomienia CbC-P wynosi 3 miesiące od zakończenia sprawozdawczego roku obrotowego grupy podmiotów.

Dla podmiotów, których rok obrotowy kończy się 31 grudnia, termin na złożenie powiadomienia CbC-P za rok 2024 upływa 31 marca 2025 roku.

Powiadomienie CbC-P składa się wyłącznie w formie elektronicznej za pomocą systemu e-Deklaracje.

Ten obowiązek dotyczy podmiotów należących do grup kapitałowych, których skonsolidowane przychody w poprzednim roku obrotowym przekroczyły odpowiednio 3,25 mld zł lub 750 mln euro.

Raport CbC-R musi być złożony w terminie 12 miesięcy od zakończenia roku obrotowego grupy kapitałowej.

Na przykład, jeśli rok obrotowy grupy kończy się 31 grudnia 2023 roku, raport należy złożyć do 31 grudnia 2024 roku.

Obowiązek ten dotyczy jednostek dominujących międzynarodowych grup kapitałowych oraz wyznaczonych jednostek zależnych, jeżeli jednostka dominująca nie jest zobowiązana do składania raportu w swojej jurysdykcji.

Za brak raportowania CbC grożą poważne kary finansowe i inne sankcje.

Grzywna za niezłożenie raportu, złożenie go po terminie, podanie nieprawdziwych danych lub niekompletność może sięgać nawet 1 000 000 złotych.

Osoby odpowiedzialne za przygotowanie i złożenie raportu mogą być pociągnięte do odpowiedzialności karnej skarbowej, co wiąże się z dodatkowymi sankcjami finansowymi oraz konsekwencjami prawnymi.

Ponadto, organy podatkowe mogą nałożyć dodatkowe zobowiązania podatkowe, jeśli stwierdzą, że brak raportu wpłynął na wysokość zobowiązań podatkowych grupy kapitałowej.

Przygotowanie powiadomienia CbC-P oraz raportu CbC-R zależy przede wszystkim od wielkości grupy oraz wolumenu i rodzaju transakcji podlegających raportowaniu.

W zakresie raportowania CbC, istotne jest uwzględnienie nowych regulacji dotyczących obowiązków raportowania CBC w międzynarodowych grupach kapitałowych.

Na wycenę wpływa również czas pozostały do wypełnienia obowiązków jak i kompletność i forma przedstawienia danych wejściowych.

Nasz system wyceny przygotowania powiadomienia CbC-P oraz raportu CbC-R został tak skonstruowany, aby było opłacalne zarówno dla zagranicznych grup kapitałowych, jak i tych krajowych.

Ceny transferowe to ceny stosowane w transakcjach pomiędzy podmiotami powiązanymi, mającymi określone powiązania kapitałowe, rodzinne lub osobowe. Regulacje dotyczące cen transferowych mają na celu zapewnienie, że transakcje te odbywają się na warunkach rynkowych, czyli takich, jakie ustaliłyby ze sobą podmioty niepowiązane. Mają one istotny wpływ na dochód podlegający opodatkowaniu i są kontrolowane przez organy podatkowe, które mogą sprawdzać dokumentację cen transferowych, aby zapobiegać przenoszeniu dochodów do krajów o niższym opodatkowaniu. Obowiązki dokumentacyjne obejmują sporządzanie lokalnej i grupowej dokumentacji cen transferowych, wykazującej rynkowość ustalonych cen.

Obowiązki w zakresie cen transferowych obejmują przede wszystkim podmioty powiązane, które realizują transakcje między sobą. Podmioty te muszą spełniać określone wymogi dokumentacyjne, w tym sporządzanie lokalnej i grupowej dokumentacji cen transferowych oraz raportowanie formularzy TPR. Celem tych wymogów jest wykazanie, że ceny transferowe zostały ustalone na warunkach rynkowych. Dodatkowo, podmioty powiązane są zobowiązane do składania formularza TPR, aby zapewnić organom podatkowym pełną transparentność w transakcjach.

Benchmark, czyli analiza porównawcza w cenach transferowych, jest kluczowym elementem ustalania, czy transakcje między podmiotami powiązanymi odbywają się na warunkach rynkowych, zgodnie z zasadą arm’s length. Proces ten obejmuje porównanie warunków transakcji kontrolowanych (między podmiotami powiązanymi) z warunkami transakcji niekontrolowanych (między podmiotami niezależnymi), które są porównywalne. Analiza ta obejmuje m.in. określenie lat objętych analizą, wybór metody cen transferowych, identyfikację porównywalnych transakcji oraz dokonanie odpowiednich korekt porównywalności. Dzięki temu możliwe jest zapewnienie zgodności transakcji z przepisami podatkowymi i minimalizacja ryzyka podatkowego.

Polityka cen transferowych to zbiór zasad i procedur stosowanych przez przedsiębiorstwa w celu ustalania cen w transakcjach między podmiotami powiązanymi, zgodnie z zasadą ceny rynkowej (arm's length principle). Obejmuje analizę funkcji, ryzyk i aktywów podmiotów powiązanych, wybór metod ustalania cen transferowych oraz zasady dokumentowania transakcji. Kluczowe jest zapewnienie zgodności z lokalnymi i międzynarodowymi regulacjami, w tym wytycznymi OECD, a także minimalizacja ryzyka podatkowego. Polityka ta zapewnia transparentność i efektywne zarządzanie cenami transferowymi w międzynarodowych grupach kapitałowych.

Prowadząc działalność gospodarczą, bardzo trudno jest być bieżąco we wszystkich sprawach związanych z prawem i podatkami. Monitorujemy za Ciebie zmiany, abyś mógł skupić się na rzeczach istotniejszych dla Twojej firmy.

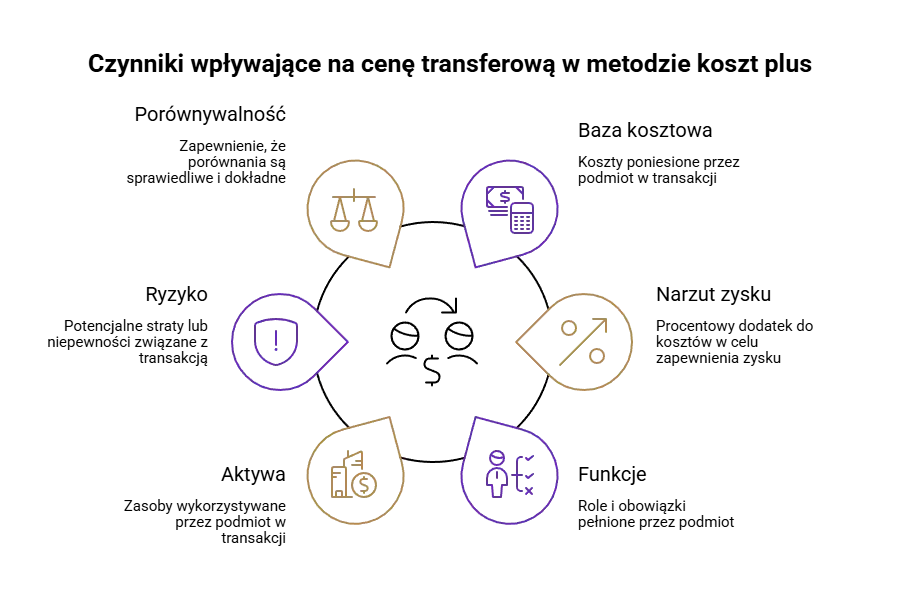

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

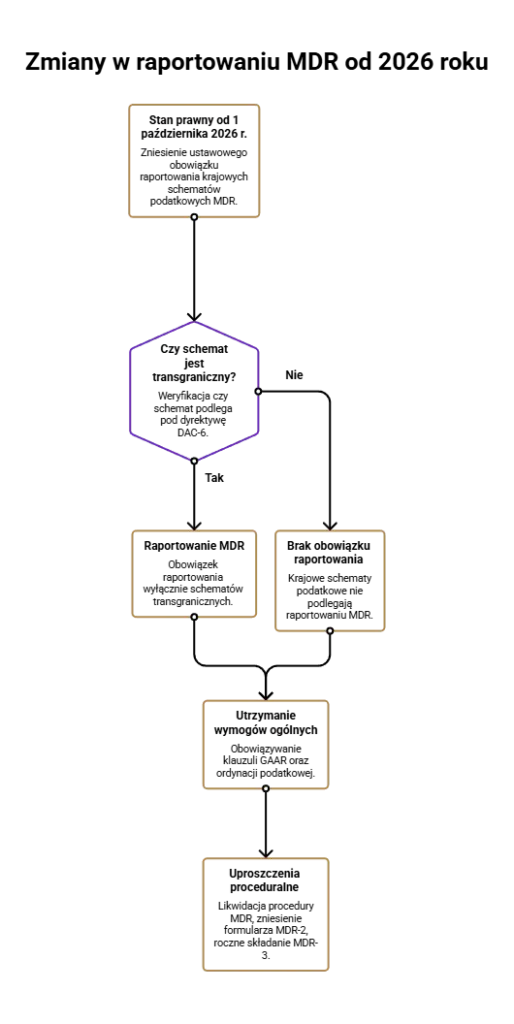

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją krajowych MDR.

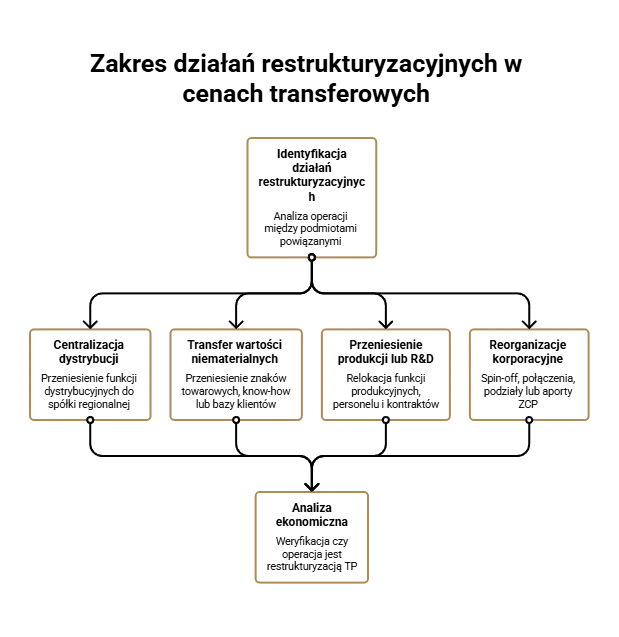

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem. Przeczytaj artykuł!

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.