Metoda koszt plus w cenach transferowych

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

2026-06-30

Metoda koszt plus bywa prosta w formule, ale – co często nie jest takie oczywiste – wymagająca, jeżeli chodzi o technikalia przeprowadzenia badania porównywalności z jej zastosowaniem. W praktyce o bezpieczeństwie podatnika decydują takie czynniki jak: dogłębna analiza funkcjonalna oraz jakość danych porównawczych, baza kosztowa czy narzut zysku.

Metoda ta jest rekomendowana głównie dla podmiotów o prostych, rutynowych funkcjach, ponoszących ograniczone ryzyka i nieangażujących istotnych wartości niematerialnych, takich jak np. świadczących usługi wsparcia w ramach grupy.

Metoda koszt plus to jedna z podstawowych metod weryfikacji cen transferowych w trybie art. 11d ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (dalej: „Ustawa o CIT„), art. 23p ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (dalej: „Ustawa o PIT„) oraz w Rozporządzeniu Ministra Finansów z dnia 21 grudnia 2018 r. w sprawie cen transferowych w zakresie podatku dochodowego od osób prawnych oraz Rozporządzeniu Ministra Finansów z dnia 21 grudnia 2018 r. w sprawie cen transferowych w zakresie podatku dochodowego od osób fizycznych (dalej: „Rozporządzenia TP„) służy transakcjom towarowym i usługowym.

Poniżej przedstawiono najistotniejsze informacje dotyczące omawianej metody:

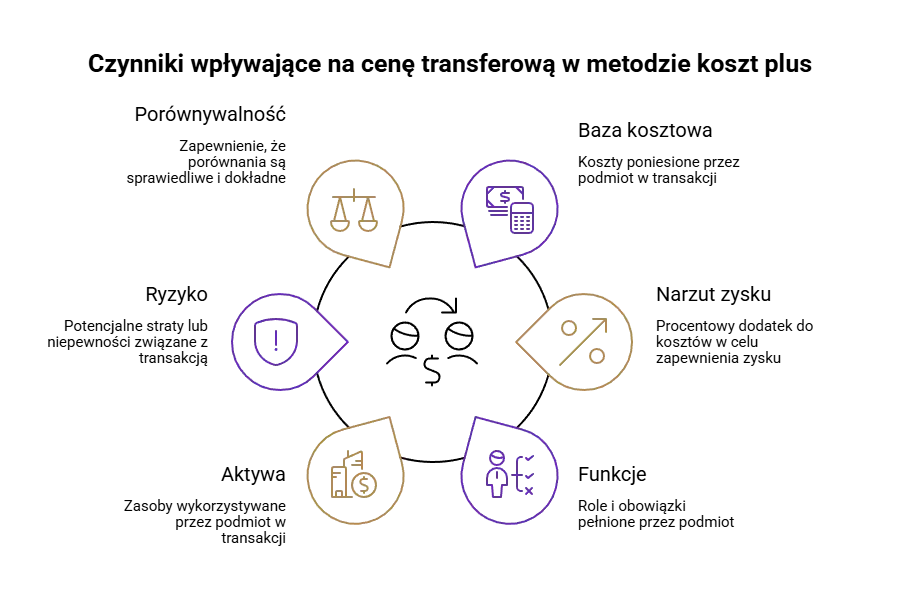

polega na ustaleniu ceny transferowej w transakcji danego podmiotu z podmiotem powiązanym na poziomie sumy bazy kosztowej oraz narzutu zysku, z uwzględnieniem pełnionych przez podmiot funkcji, angażowanych aktywów i ponoszonego ryzyka;

w metodzie tej narzut zysku jest najczęściej wyrażany jako wartość procentowa, która dodawana jest do bazy kosztowej, aby zapewnić adekwatny zysk z transakcji w odniesieniu do pełnionych funkcji i ryzyk;

kluczowym jest, aby porównywanie baz kosztowych oraz narzutów odbywało się na takich samych zasadach, w tym również uwzględnienie, w jakich wariantach sporządzają swoje sprawozdania finansowe podmiot badany oraz próba badawcza (grupa podmiotów analizowana na potrzeby sporządzenia benchmarku);

w analizie porównawczej niekiedy wskazane będzie dokonywanie korekt porównywalności, ale jej zasadność w kontekście metody koszt plus często budzi wątpliwości organów;

najczęściej wykorzystywana jest przy produkcji kontraktowej, usługach IT, SSC/BPO i usługach o niskiej wartości dodanej;

Metoda koszt plus (ang. cost-plus pricing), dawniej metoda rozsądnej marży, to jedna z podstawowych metod weryfikacji cen transferowych. Istotną wskazówką dotyczącą jej istoty oraz sposobu poprawnego zastosowania są przede wszystkim The Organisation for Economic Co-operation and Development Transfer Pricing Guidelines for Multinational Enterpreises and Tax Administrations (dalej: „Wytyczne OECD„) które mimo, iż nie stanowią źródła prawa powszechnie obowiązującego, to w orzecznictwie wskazuje się, że należy je stosować jako zbiór dobrych praktyk w zakresie cen transferowych. Powyższe odnosi się zarówno do podatników jak i organów podatkowych.

Omawiana metoda polega na analizie kosztów poniesionych w związku z transakcją przez podmiot dokonujący określonej działalności, a następnie otrzymanie całkowitej kwoty zapłaty za dane dobro lub usługę (ceny transferowej) poprzez dodanie rynkowego wynagrodzenia w postaci odpowiedniej wysokości narzutu zysku. Metoda ta nie wymaga zaawansowanych badań rynkowych ani analiz elastyczności cenowej popytu, ale jej prawidłowe zastosowanie wymaga rzetelnego badania porównywalności narzutów – często w formie zaawansowanego benchmarku.

Metoda ta jest szczególnie korzystna, bowiem jej zastosowanie zasadniczo wyklucza możliwość poniesienia strat na transakcji. Kwota narzutu jest pochodną poniesionych kosztów.

Wybór metody koszt plus powinien wynikać z tego, jakie funkcje wykonują podmioty, jakie angażowane aktywa wykorzystują i jakie ponoszą ryzyka. Szczególnie sprawdzi się przy analizie transakcji, w których jedna strona pełni mniej złożone funkcje i ryzyka (np. w przypadku dystrybutorów o ograniczonych funkcjach i ryzykach), w szczególności przy transakcjach w zakresie działalności produkcyjnej (z ograniczonym ryzykiem rynkowym), transakcji usługowej przerobu półproduktów, czy nawet przy świadczeniu usług o niskiej wartości dodanej.

Gwarancja pokrycia kosztów zapewnia zwrot poniesionych wydatków oraz generuje zysk, dlatego model pasuje do rutynowych usług świadczonych z podmiotem powiązanym. Przy prawach własności intelektualnej, licencjach, know-how i dużym ryzyku rynkowym trzeba rozważyć inne metody koszt lub TNMM, ponieważ mniejsze znaczenie w tej metodzie ma kryterium cech charakterystycznych dóbr, usług lub innych świadczeń, a przy tego rodzaju transakcjach wynagrodzenie powinno odzwierciedlać angażowane w transakcji istotne aktywa lub ponoszone ryzyka.

Kluczowym warunkiem jej zastosowania jest jednak dostępność odpowiednich danych porównawczych. W praktyce to właśnie brak danych przesądza o tym, iż w analizowanej transakcji zastosowanie innej metody będzie odpowiedniejsze. Przykładem takiej sytuacji może być trudność przeprowadzenia badania porównywalności w porównaniu zewnętrznym w przypadku, gdy porównywalne podmioty sporządzają Rachunek Zysków i Strat w różnych wariantach – zarówno kalkulacyjnym jak i porównawczym – a także różnie ujmują koszty (np. stosują odmienne zasady amortyzacji).

Jeżeli jednak okaże się, że istnieje dostęp do danych lub też możliwym jest przeprowadzenie badania porównywalności w wariancie wewnętrznym, a więc wtedy, gdy analogiczne transakcje są realizowane z podmiotami niepowiązanymi, a dodatkowo jedną ze stron transakcji jest podmiot wykonujący jedynie rutynową działalność, wówczas zastosowanie tej metody może okazać się najlepszym rozwiązaniem.

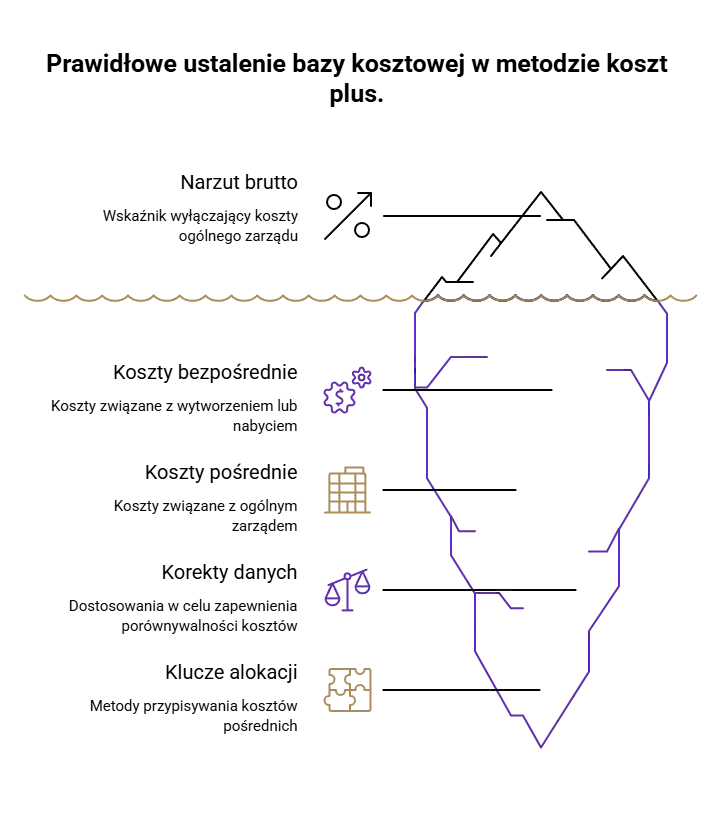

Fundamentem tej metody jest prawidłowe ustalenie bazy kosztowej, w której możliwe jest ujęcie kosztów w dwojaki sposób, tzn. poprzez włączenie do bazy sumy kosztów bezpośrednio związanych z wytworzeniem we własnym zakresie przedmiotu transakcji lub jego nabyciem (np. kosztów produkcji określonych dóbr) albo włączenie kosztów bezpośrednio lub pośrednio związanych.

Wytyczne OECD co prawda wskazują, iż w przypadku metody koszt plus wykorzystuje się co do zasady wskaźnik narzutu brutto (tj. taki, który wyłącza koszty ogólnego zarządu z kosztów pośrednio związanych z transakcją), natomiast w pkt. 2.52-2.54 zaznaczono, iż ww. Wytyczne przewidują możliwość wprowadzenia odpowiednich korekt danych w celu zapewnienia, że porównywany jest ten sam rodzaj kosztów. Uwzględnienie w kosztach pośrednich wydatków związanych z zapewnieniem ogólnego zarządu jest możliwe od początku 2019 r., a uzasadnione, gdy jest to niezbędne do zapewnienia spójności i porównywalności kosztów ujętych w bazie, np. przy różnym sposobie ich księgowania. Różnice w stosowanych zasadach rachunkowości mogą wpływać na identyfikację odpowiednich danych porównawczych. Precyzyjny podział kosztów stałych na poszczególne produkty jest wymagany do otrzymania odpowiedniego narzutu (w ujęciu kwotowym).

Istotne znaczenie ma również fakt, iż koszty pośrednie nie powinny być ujmowane w bazie 1:1, a natomiast odpowiednio przypisane za pomocą odpowiednich kluczy alokacji. W przypadku świadczenia usług takim kryterium (kluczem) przypisania kosztów może być przykładowo czas pracy pracowników danego podmiotu przeznaczony na obsługę danego odbiorcy (np. liczba godzin przepracowanych na rzecz określonej spółki w stosunku do pełnego wymiaru czasu pracy tych pracowników).

Narzut zysku to procent dodawany do sumy bazy kosztowej. Jego rynkowość ustala się poprzez porównanie narzutu zysku w stosunku do określonej bazy kosztowej, czyli odniesienie do poziomu zysku, jaki dokładnie ten sam podmiot stosuje w porównywalnych transakcjach z podmiotami niezależnymi lub zysku stosowanego w porównywalnych transakcjach przez podmioty niezależne. Jak więc wskazuje powyższe, metoda koszt plus może być przeprowadzona zarówno w wariancie porównania wewnętrznego jak i zewnętrznego.

Narzut zysku kalkulowany jest co do zasady w ujęciu procentowym tak, aby zapewnić poziom wynagrodzenia adekwatny do pełnionych funkcji, aktywów i ryzyk, a nie w postaci stałej kwoty. Wysokość kosztów ponoszonych w związku z transakcją może ulegać zmianom, zastosowanie narzutu w innej formie niż odpowiedni procent wartości kosztów mogłoby w praktyce prowadzić do sytuacji, w której wynagrodzenie podmiotu odbiega od warunków rynkowych ustalonych na podstawie analizy porównawczej.

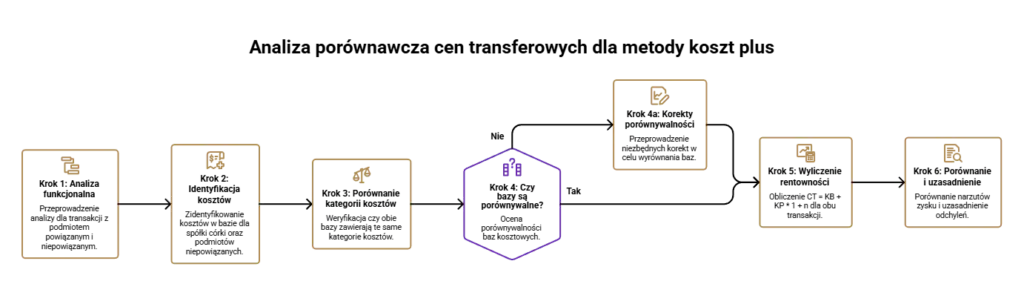

Przykład: polska spółka, pełniąc funkcję producenta zabawek (dalej: „Producent„) w grupie kapitałowej zajmuje się produkcją zabawek, które następnie są dystrybuowane przed podmiot powiązany. Jednocześnie prowadzi produkcję tożsamych towarów na rzecz podmiotów niepowiązanych, w związku z czym możliwe będzie przeprowadzenie badania porównywalności w wariancie zewnętrznym.

Krok 1: przeprowadzenie analizy funkcjonalnej dla Producenta, oddzielnie dla transakcji z podmiotem powiązanym jak i niepowiązanym; krok ten jest istotny z perspektywy możliwości zastosowania opisywanej metody, bowiem – jak już opisywano powyżej – zastosowanie jej będzie odpowiednie, gdy stroną badaną jest podmiot nie angażujący istotnych wartości oraz nie ponoszący istotnych ryzyk;

Krok 2: zidentyfikowanie kosztów ujętych w bazie kosztowej w transakcji pomiędzy spółką córką oraz kosztów ujętych w bazie dla analogicznych transakcji z podmiotami niepowiązanymi;

Krok 3: porównanie, czy w obu bazach występują te same kategorie kosztów bezpośrednio związanych albo bezpośrednio lub pośrednio związanych z wytworzeniem lub nabyciem przedmiotu transakcji (np. czy obie bazy zostały skonstruowane z wyłączeniem kosztów ogólnych zarządu);

Krok 4: ocena, czy bazy kosztowe są porównywalne, a jeżeli nie, należy przeprowadzić korekty porównywalności;

Krok 5: na jednolicie zdefiniowanych bazach należy dokonać wyliczenia rentowności transakcji niekontrolowanej jak i kontrolowanej powinno być dokonane zgodnie z następującym wzorem: CT = (KB + KP) * (1 + n), gdzie CT to cena transferowa, KB to koszty bezpośrednie, KP to koszty pośrednie, a n to narzut zysku;

Krok 6: w ostatnim kroku należy porównać ze sobą obliczenia ceny transferowej poprzez odniesienie do narzutu zysku stosowanego w transakcji niekontrolowanej, a wszelkie odchylenia powinny być uzasadnione ekonomicznie.

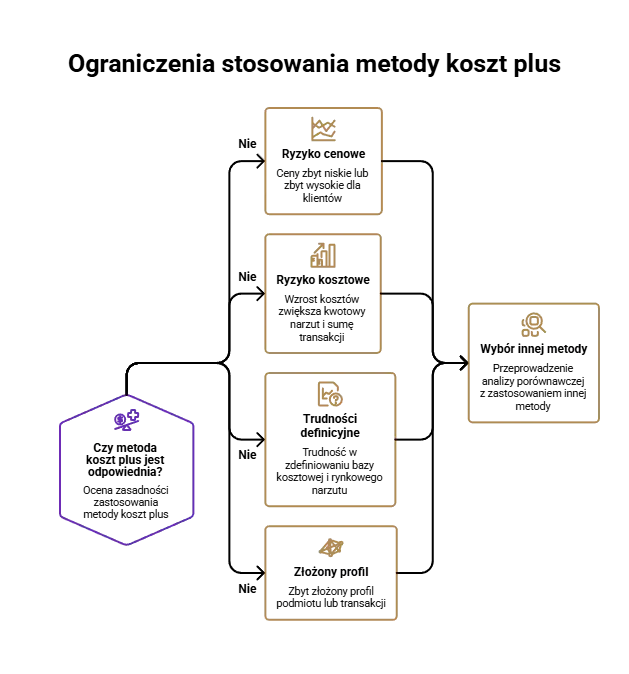

Zastosowanie metody koszt plus nie będzie jednak odpowiednie dla każdej transakcji. Przede wszystkim, może prowadzić do ustalania cen, które są albo zbyt niskie, albo zbyt wysokie w stosunku do akceptacji klientów. W odróżnieniu od metod przywidujących zastosowanie wskaźników opartych na marży, narzut jest stosowany na koszty, przy czym istnieje ryzyko, iż wskutek istotnych uwarunkowań ekonomicznych koszty te mogą znacząco rosnąć, istotnie wpływając również na wartość kwotową narzutu, a tym samym sumaryczną kwotę transakcji.

Metody tej nie powinniśmy ponadto stosować tam, gdzie trudno sensownie zdefiniować bazę kosztową i rynkowy narzut, albo gdzie profil podmiotu lub transakcji jest zbyt złożony. W takich wypadkach z perspektywy zgodności z przepisami oraz Wytycznymi OECD jest przeprowadzenie analizy porównawczej z zastosowaniem innej metody, która w danej sytuacji będzie bardziej adekwatna.

Największe pułapki to: błędna baza, arbitralny narzut, stare dane, brak uzgodnienia z księgami i słaba dokumentacja kosztów działania jednostki. Brak motywacji do optymalizacji kosztów w modelach opartych na refundacji kosztów rzeczywistych może prowadzić do wyższych nominalnych zysków przy wyższych kosztach. KPI TAX wspiera w procesie weryfikacji cen transferowych, dokumentacji i audycie, szczególnie gdy podatnik rozlicza się z podmiotem powiązanym na poziomie istotnym dla dochodu w Polsce.

Nie, ale metoda koszt plus pozwala na obiektywne rozliczenie usług o niskiej wartości dodanej poprzez narzucenie rynkowego wskaźnika rentowności na bazę kosztową, w której należy ująć koszty bezpośrednie albo bezpośrednie lub pośrednie wytworzone we własnym zakresie lub nabyciem przedmiotu transakcji kontrolowanej.

Baza kosztowa w tej metodzie obejmuje sumę kosztów bezpośrednio albo bezpośrednio lub pośrednio związanych z wytworzeniem lub nabyciem przedmiotu transakcji kontrolowanej, z wyłączeniem kosztów ogólnych zarządu do 31.12.2018 r.

W metodzie ceny odsprzedaży wskaźnikiem jaki badamy jest marża brutto, natomiast w przypadku metody koszt plus kluczowy jest narzut na kosztach.

KPI TAX pomaga ustalić, czy podmiot stosuje właściwy model, czy porównywalne funkcje i uwzględniają porównywalne funkcje, aktywa i ryzyka oraz czy dane obejmują transakcjach z podmiotami niezależnymi. Umów bezpłatną konsultację, jeśli w twojej strukturze biznesowej występują transakcje pomiędzy podmiotami powiązanymi.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

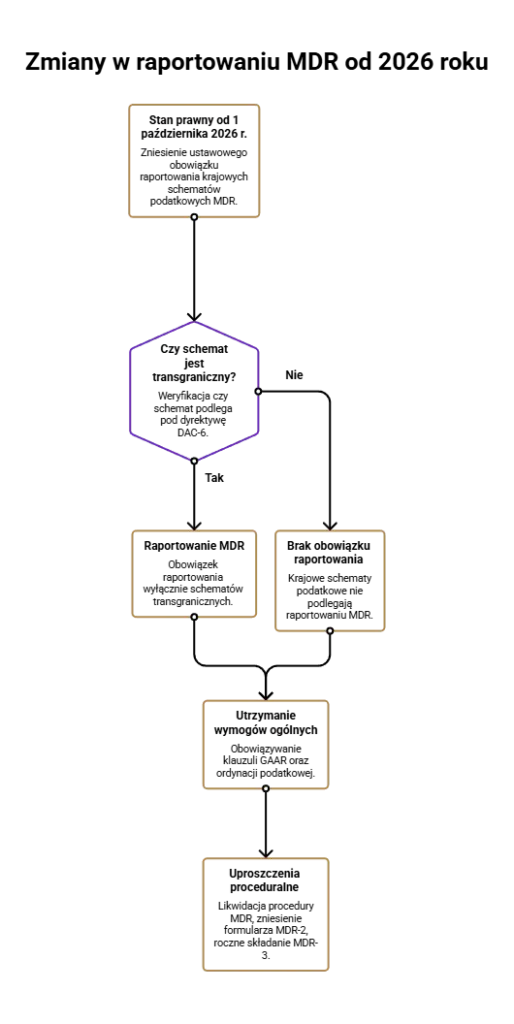

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją...

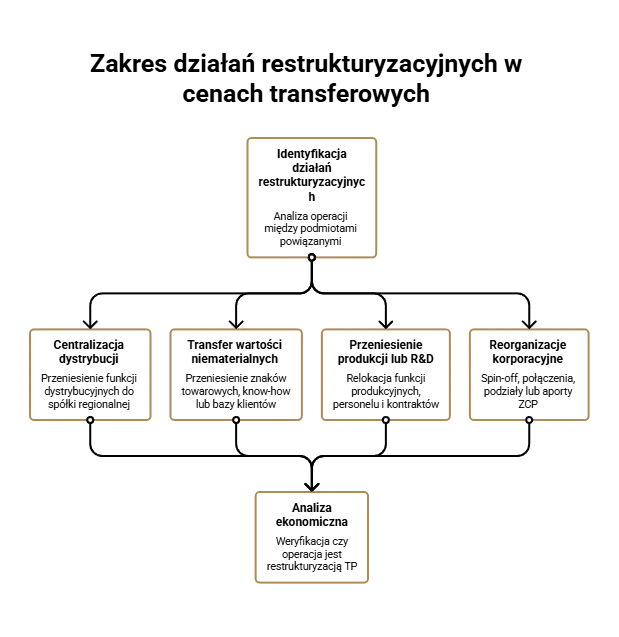

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem....