Metoda koszt plus w cenach transferowych

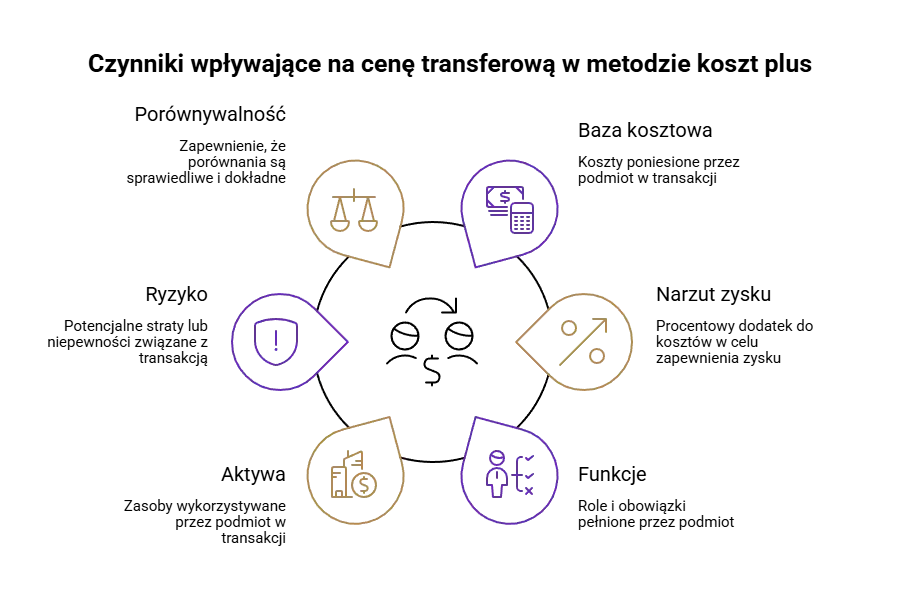

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

2025-07-29

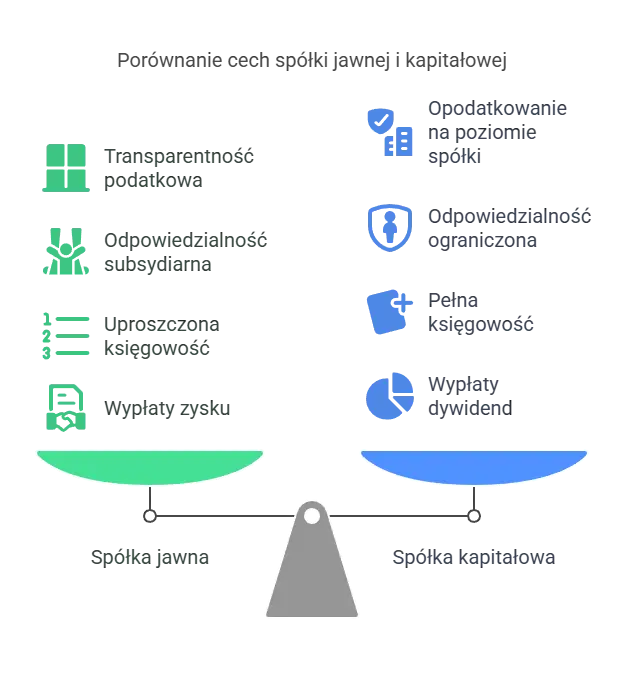

Spółka jawna to jedna z form prawnych prowadzenia działalności gospodarczej przewidziana w Kodeksie spółek handlowych (KSH), często wybierana przez polskich przedsiębiorców. Powodem takiego zjawiska może być jedynie z pozoru korzystne opodatkowanie przychodów osiąganych przez spółkę.

W spółce jawnej głównym aspektem który zdecydowanie zachęca do prowadzenia działalności w tejże formie jest transparentność podatkowa tego podmiotu. Przychody opodatkowane są jednorazowo, na poziomie wspólników, którzy rozliczają się proporcjonalnie do swoich udziałów w zysku. Zastosowanie takiego mechanizmu wzbudza przekonanie, że jednokrotne opodatkowanie – w przeciwieństwie do np. spółki komandytowej, gdzie odbywa się ono najpierw na poziomie spółki a następnie na poziomie wspólników – będzie wiązało się z niższymi obciążeniami fiskalnymi. Natomiast dlaczego realia tak daleko odbiegają od wyobrażeń?

Spółka jawna mimo, że została uregulowana w KSH według definicji nie jest spółką handlową, ponieważ prowadzi przedsiębiorstwo pod własną firmą.

Spółka jest transparentna podatkowo m.in. kiedy jej wspólnikami są wyłącznie osoby fizyczne. Należy wskazać, że transparentność podatkowa dotyczy jedynie podatku dochodowego. Od tej zasady istnieją jednak wyjątki poruszone poniżej w artykule.

Wspólnicy spółki jawnej mają do wyboru różne formy opodatkowania, ponieważ nie są wspólnikami spółki kapitałowej.

Odpowiedzialność wspólników w spółce jawnej jest subsydiarna, natomiast jeżeli zaspokojenie wierzytelności z majątku spółki jest niemożliwe, wspólnicy odpowiadają solidarnie całym swoim majątkiem.

Spółka nie ma obowiązku prowadzenia pełnej księgowości, przy spełnieniu pewnych warunków.

Spółki jawne działają inaczej niż inne spółki np. spółki akcyjne. Jej wspólnicy nie mają prawa do wypłat z tytułu udziału w zysku, natomiast wartość przychodów przedsiębiorcy zależy od stosunku udziału w zysku określonego w umowie spółki.

Spółka jawna to podmiot uregulowany w KSH, który zgodnie z przepisami nie jest spółką handlową. Wynika to z definicji, która mówi, że spółka jawna „prowadzi przedsiębiorstwo pod własną firmą, a nie jest inną spółką handlową”. Jej wspólnikami mogą być zarówno osoby fizyczne, jak i osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej. Za zobowiązania spółki wspólnicy odpowiadają solidarnie, całym swoim majątkiem.

Prowadzenie działalności w takiej formie wymaga sporządzenia umowy spółki na piśmie pod rygorem nieważności i rejestracji spółki w Krajowym Rejestrze Sądowym. Od dnia zarejestrowania spółki jawnej rozpoczynają się obowiązki informacyjne i podatkowe wspólników, w tym konieczność aktualizacji danych oraz złożenia odpowiednich formularzy podatkowych. Majątek spółki jawnej składa się z wkładów wniesionych przez wspólników oraz z mienia nabytego w trakcie jej działalności. Podmiot ten nie posiada osobowości prawnej – co oznacza, że nie może we własnym imieniu nabywać praw i zaciągać zobowiązań – natomiast posiada zdolność prawną dzięki czemu może być podmiotem praw i obowiązków w myśl Kodeksu cywilnego, czyli np. możliwość nabycia aktywów, które następnie stają się składnikiem jej majątku. Ogólnie rzecz ujmując – ma zdolność do czynności cywilnoprawnych.

Spółka jawna wydaje się atrakcyjną opcję dla wielu przedsiębiorców, ponieważ jest to podmiot transparentny podatkowo. Oznacza to, że jej przychody opodatkowane są jedynie na poziomie wspólników, proporcjonalnie do ich udziału w zysku przy założeniu, że jej wspólnikami są jednie osoby fizyczne. Na tej podstawie odprowadzają podatek dochodowy od osób fizycznych (PIT). Opodatkowaniu podlegają dochody z działalności gospodarczej uzyskiwane przez wspólników. Oznacza to, że co do zasady nie jest ona podatnikiem podatku dochodowego od osób prawnych (CIT) co nie oznacza, że pod pewnymi warunkami nie może się nim stać.

Wprowadzenie takiego mechanizmu wiąże się z brakiem elastyczności. Jednokrotnie opodatkowanie może być przyczyną zachęcającą do prowadzenia działalności w takim formacie, natomiast jest to zdecydowanie błędne przeświadczenie i mało elastyczne rozwiązanie. Jeżeli przedsiębiorca w którymś momencie podejmie decyzję o ustanowieniu wspólnikiem spółki osoby prawnej, wiązać się to będzie z koniecznością zapłaty wyższych podatków. Jeżeli wcześniej nie dokona przekształcenia, biorąc pod uwagę inne daniny, znaczna część kapitału będzie konsumowana przez podatki i inne opłaty.

Na wysokość kosztów, jakie przedsiębiorca będący wspólnikiem spółki jawnej poniesie w związku z wypłatą zysku, będzie miało wpływ kilka składowych. Przede wszystkim, wspólnicy spółki, jak już zostało to opisane, są podatnikami podatku PIT. Wysokość ich przychodu jest ściśle związana z zyskiem spółki, bowiem opodatkowują dochody na podstawie proporcji do swoich udziałów w zysku.

Przykładowo, jeżeli XYZ s.j. ma dwóch wspólników, z czego według umowy spółki jawnej udział wspólnika A w zysku wynosi 70% a udział wspólnika B wynosi 30%, oraz uzyskała 1 000 000 zł przychodu w roku obrotowym, to:

wspólnik A rozpoznaje przychód w wysokości 70% od kwoty 1 000 000 zł, tj. 700 000 zł;

wspólnik B rozpoznaje przychód w wysokości 30% od kwoty 1 000 000 zł, tj. 300 000 zł.

Tak obliczony przychód przypadający na konkretnego wspólnika jest kluczowy do określenia podstawy opodatkowania. Istotnym będzie również ustalenie jaki sposób opodatkowania wybrali wspólnicy. Spółka jawna nie jest spółką kapitałową, dlatego w myśl ustawy o PIT jej wspólnicy mogą wybrać każdą z przewidzianych ustawą form opodatkowania swoich dochodów:

skalę podatkową,

podatek liniowy, albo

ryczałt od przychodów ewidencjonowanych – tylko w przypadku, jeżeli wszyscy wspólnicy wybiorą tę formę opodatkowania.

Nie tylko jest to potrzebne do ustalenia stawki podatku, ale również do ustalenia stawki składki zdrowotnej, ponieważ wspólnicy spółki jawnej muszą płacić składki na ubezpieczenie zdrowotne oraz podlegają obowiązkowym ubezpieczeniom społecznym. Wysokość daniny do Zakładu Ubezpieczeń Społecznych zależy od formy opodatkowania. Decydując się na prowadzenie działalności w formie spółki jawnej trzeba liczyć się, że należności związane ze składką zdrowotną konsumują znaczną część dochodów.

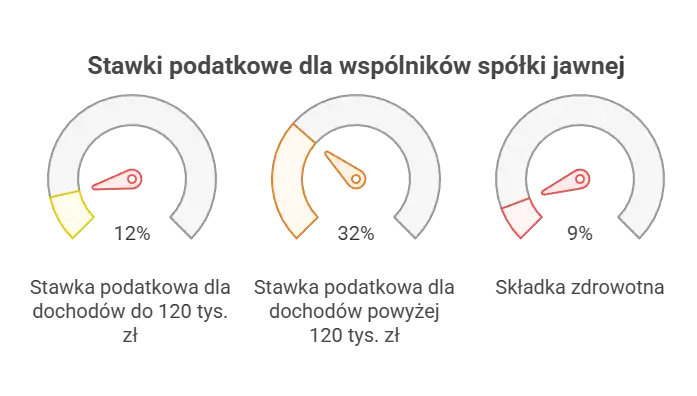

Wspólnicy spółki jawnej mogą rozliczać się według skali podatkowej, która obejmuje różne stawki podatkowe. Stawki podatkowe wynoszą 12% dla dochodów do 120 tys. zł, a 32% dla nadwyżki powyżej tej kwoty. Dodatkowo obowiązuje kwota wolna od podatku w wysokości dochodu 30 tys. zł.

Skala podatkowa może być korzystna dla wspólników, którzy osiągają niższe dochody, ponieważ pozwala na progresywne opodatkowanie. Oznacza to, że wyższe dochody są opodatkowane wyższą stawką, co może prowadzić do niższego obciążenia podatkowego dla osób z niższymi dochodami.

W przypadku opodatkowania przychodów skalą podatkową składka zdrowotna będzie wynosić 9% dochodu.

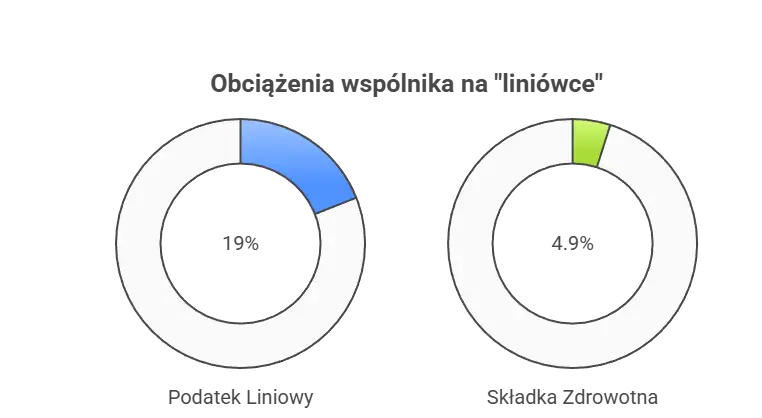

Podatek liniowy jest jednym z możliwych sposobów opodatkowania dochodów wspólników spółki jawnej. Stawka podatku liniowego wynosi 19%. Wybór podatku liniowego może przynieść korzyści w postaci niższego obciążenia podatkowego w porównaniu do skali podatkowej.

Podatek liniowy jest często wybierany przez wspólników, którzy osiągają wyższe dochody, ponieważ pozwala na stałą stawkę podatkową niezależnie od wysokości dochodów. Dzięki temu wspólnicy mogą lepiej przewidywać swoje zobowiązania podatkowe i planować finanse. W przeciwieństwie do skali podatkowej dochody przekraczające próg 120 000 zł opodatkowane będą 19%, a nie 32%.

Składka zdrowotna dla osób fizycznych, które wybrały tę formę opodatkowania wynosi 4,9% wysokości osiąganych dochodów.

Ryczałt jest kolejną formą opodatkowania, z której mogą skorzystać wspólnicy spółki jawnej. Aby wspólnicy mogli skorzystać z opodatkowania ryczałtem, ich dochody uzyskiwane w poprzednim roku nie mogą przekroczyć 2 milionów euro netto oraz wymagana jest jednomyślność wszystkich wspólników. Ewidencja przychodów oraz stawki ryczałtu wahają się od 2% do 15%. Wartość ta zależy od rodzaju prowadzonej działalności. Dodatkowo, wysokość składki zdrowotnej dla przedsiębiorców korzystających z ryczałtu jest uzależniona od wartości przeciętnego miesięcznego wynagrodzenia przedsiębiorcy.

Jeżeli przychód roczny wynosi:

do 60 000 zł, to wysokość średniego miesięcznego wynagrodzenia należy pomnożyć przez 60%, a następnie wynik razy 9%. Otrzymana wartość będzie wysokością miesięcznej składki zdrowotnej;

do 300 000 zł, to wysokość średniego miesięcznego wynagrodzenia należy pomnożyć przez 100%, a następnie wynik razy 9%. Otrzymana wartość będzie wysokością miesięcznej składki zdrowotnej;

powyżej 300 000 zł, to wysokość średniego miesięcznego wynagrodzenia należy pomnożyć przez 180%, a następnie wynik razy 9%. Otrzymana wartość będzie wysokością miesięcznej składki zdrowotnej.

Przy zdecydowaniu się na opodatkowanie ryczałtem należy pamiętać, że przychody podlegają opodatkowaniu bez uwzględniania kosztów uzyskania przychodów. Jest to uproszczona forma opodatkowania, która może być korzystna dla wspólników prowadzących działalność o niskich kosztach operacyjnych.

Rola wspólnika w spółce jawnej wiąże się również z tzw. „daniną solidarnościową”. Jej wysokość wynosi 4% od dochodów powyżej 1 000 000 zł. Jest to kolejna dolegliwa dla przedsiębiorców uzyskujących wysokie dochody danina.

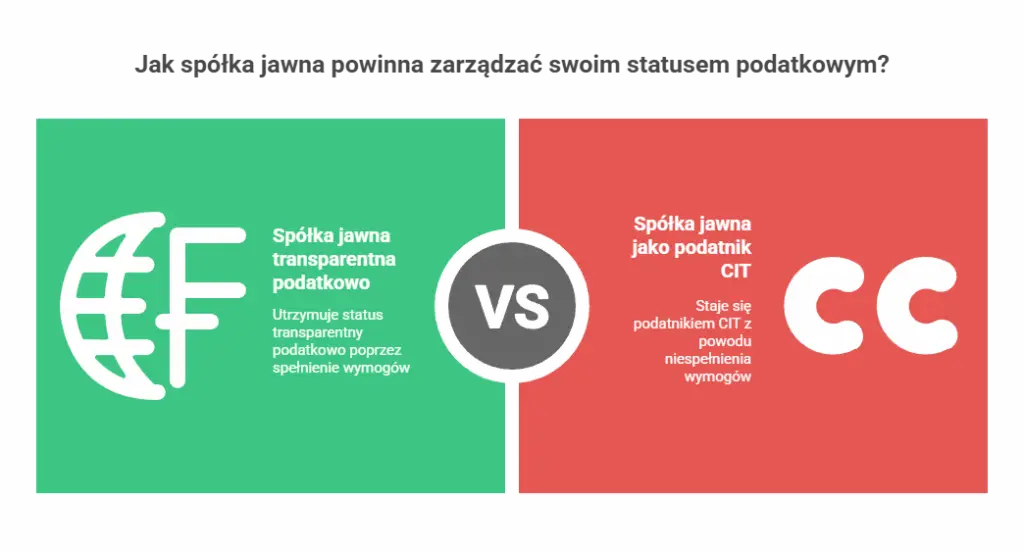

Jak wspomniano powyżej, spółka jawna staje się podatnikiem CIT pod pewnymi warunkami. Spółka jawna traci status transparentnej podatkowo, gdy:

wśród wspólników znajduje się przynajmniej jedna osoba prawna, lub

spółka nie złożyła corocznej informacji CIT-15J o wspólnikach spółki jawnej przed rozpoczęciem roku obrotowego informacji CIT-15J.

Dokumenty związane z informacją CIT-15J należy złożyć do naczelnika urzędu skarbowego właściwego ze względu na siedzibę spółki jawnej. Niedopełnienie formalności z tym związanych bezie skutkowało tym, że spółka jawna stanie się podatnikiem CIT, co prowadzi do wyższego opodatkowania zysków.

Alternatywą dla spółek jawnych, które stały się podatnikiem CIT jest kontynuacja działalności z akceptacją wyższego opodatkowania albo przekształcenie w inną formę prawną, ponieważ gdy spółka poprzez np. niedopełnienie formalności związanej z informacją o wspólnikach, staję się podatnikiem CIT, musi funkcjonować w taki sposób do momentu likwidacji. Nie da się w szybkim czasie odwrócić tych negatywnych skutków niedopełnienia formalności. Jest to kolejny przejaw braku elastyczności tejże formy prowadzenia działalności.

Uzyskanie przez spółkę statusu podatnika CIT przez spółkę jawną niesie za sobą poważną konsekwencję w postaci podwójnego opodatkowania dochodów. W obliczu już i tak licznych danin związanych z prowadzeniem działalności w formie spółki jawnej uzyskanie przez nią statusu podatnika CIT jest jak gwóźdź do trumny.

W najgorszym dla podatnika scenariuszu, przy założeniu że jego przychody wynoszą 2 000 000 zł (przed opodatkowaniem na poziomie spółki) jego przychody będą opodatkowane w sposób następujący:

na poziomie spółki przychody zostaną opodatkowane na zasadach ogólnych, w tym przypadku stawką 19% CIT (podatek 380 000 zł);

na poziomie wspólnika wypłata ta podlega opodatkowaniu podatkiem dochodowym 19% PIT (podatek 307 800 zł);

dodatkowo, przedsiębiorca będzie musiał odliczyć 4,9% składki zdrowotnej (wysokość składki 79 380 zł);

na sam koniec od dochodów przekraczających próg 1 000 000 zł należy odprowadzić 4% daniny solidarnościowej (wysokość daniny 24 800 zł)

W przytoczonym przykładzie podatki i daniny wyniosą 791 980 zł, czyli efektywna stopa opodatkowania wynosi 39,6%. Wynik ten jest wyższy od efektywnego opodatkowania w spółce z ograniczoną odpowiedzialnością (sp z o.o.)., jednakże w przeciwieństwie do spółki jawnej w tej formie wspólnicy spółki i ich osobisty majątek jest chroniony.

W najlepszym dla podatnika scenariuszu, przy założeniu że jego przychody wynoszą 2 000 000 zł (przed opodatkowaniem na poziomie spółki) jego przychody będą opodatkowane następująco:

na poziomie spółki przychody opodatkowane zostaną na zasadach ogólnych, w tym przypadku stawką 9% CIT (podatek 180 000 zł);

na poziomie wspólnika dochody będą opodatkowane stawką 19% PIT (podatek 345 800 zł);

dodatkowo, przedsiębiorca będzie musiał odliczyć 4,9% składki zdrowotnej (wysokość składki 89 180 zł)

przedsiębiorca przekroczy próg podatkowy o 820 000 zł, więc będzie zobligowany do zapłaty 4% daniny solidarnościowej (wysokość daniny 32 800 zł).

Całkowity koszt obciążeń fiskalnych w tym przypadku wyniesie 647 780 zł, czyli efektywna stopa opodatkowania wyniesie 32,39%. Wynik ten oscyluje w granicach efektywnego opodatkowania w sp z o.o. i jest de facto niewiele niższy od przedstawionego wyżej najgorszego scenariusza.

Co do zasady, spółka jawna nie ma obowiązku prowadzenia pełnej księgowości. Jest to dodatkowy czynnik, który może zachęcać przedsiębiorców do prowadzenia działalności gospodarczej w tej formie. W takim układzie koszty ponoszone na obsługę księgową są stosunkowo niższe niżeli miało by to miejsce w przypadku pełnej księgowości.

Uproszczona księgowość polega na prowadzeniu ewidencji finansowej. Podstawowe dwa sposoby prowadzenia ewidencji funkcjonujące obecnie to Podatkowa Księga Przychodów i Rozchodów oraz ryczałt od przychodów ewidencjonowanych. W przeszłości istniała jeszcze Karta Podatkowa, która obecnie przysługuje jedynie uprawnionym podmiotom).

Prowadzenie właściwej księgowości oraz księgi rachunkowe jest kluczowe dla zachowania przejrzystości finansowej i wywiązywania się z obowiązków podatkowych.

Natomiast należy pamiętać, że nawet jeśli spółka jawna nie musi obowiązkowo prowadzić pełnej księgowości, tzn. prowadzić ksiąg rachunkowych wymagających ewidencjonowania wszystkich transakcji i analizy danych, nie będzie to oznaczało tego, że kiedyś nie będzie zobligowana do jej wprowadzenia. Warunkiem zmuszającym spółkę jawną do prowadzenia pełnej księgowości jest przekroczenie progu 2,5 mln zł przychodów netto za poprzedni rok obrotowy. Koszty związane z obsługą księgową wzrosną.

Każdy wspólnik z zasady odpowiada za zobowiązania spółki w sposób solidarny i nieograniczony, co oznacza, że wierzyciele mogą dochodzić roszczeń z jego całego majątku. Odpowiedzialność za zobowiązania spółki jawnej spoczywa na wszystkich jej wspólnikach, zarówno osobach fizycznych, jak i prawnych. Wierzyciele mogą dochodzić swoich roszczeń najpierw od spółki, a jeśli egzekucja okaże się bezskuteczna, mogą skierować roszczenie do wspólników.

Odpowiedzialność wspólników jest nieograniczona. Umowne porozumienia dotyczące wyłączenia odpowiedzialności wspólników za zobowiązania spółki są nieważne w stosunku do wierzycieli, z wyjątkiem przypadków, gdy spółka działa w ramach ograniczoną odpowiedzialnością.

Dodatkowo, w kontekście wspólników należy pamiętać jeszcze o innym rodzaju odpowiedzialności – względem spółki. Jeżeli przy prowadzeniu spraw spółki wspólnik nie kieruje się jej interesem, może zostać pociągnięty do odpowiedzialności odszkodowawczej.

W porównaniu do innych form prowadzenia działalności gospodarczej o tym samym zakresie odpowiedzialności wspólników forma ta jest zdecydowanie nieopłacalna. Istnieją bowiem typy spółek, które poprzez swoje mechanizmy odliczeń mogą efektywnie obniżyć zobowiązanie podatkowe względem Państwa, czego niestety nie można zastosować w przypadku spółki jawnej.

Opodatkowanie spółki jawnej z pozoru może wydawać się optymalną opcją dla przedsiębiorców. Z perspektywy prawa podatkowego natomiast istnieją efektywniejsze formy prowadzenia działalności korzystające z bardzo korzystnych mechanizmów odliczeń wpływających na wysokość zapłaconego podatku jak np. spółka komandytowa.

Wspólnikami spółki jawnej mogą być osoby fizyczne, osoby prawne oraz jednostki organizacyjne bez osobowości prawnej, z wyjątkiem spółki cywilnej.

Spółka jawna nie jest samodzielnym podatnikiem podatku dochodowego. Wspólnicy rozliczają przychody i koszty proporcjonalnie do swoich udziałów w zysku.

Stawki podatkowe dla wspólników spółki jawnej rozliczających się według skali podatkowej wynoszą 12% dla dochodów do 120 tys. zł oraz 32% dla nadwyżki powyżej tej kwoty, przy czym obowiązuje również kwota wolna od podatku w wysokości 30 tys. zł.

Uzyskanie statusu podatnika CIT przez spółkę jawną będzie skutkowała tym, że późniejsza wypłata zysku będzie skutkowała podwójnym jego opodatkowaniem – najpierw na poziomie spółki a następnie na poziomie wyłącznie poszczególnych wspólników spółki (płatników PIT). Wspólnicy będący osobami prawnymi będą opodatkowani w inny sposób.

Spółka jawna będzie podatnikiem podatku od czynności cywilnoprawnych (PCC) przede wszystkim w przypadku zmiany umowy spółki. Podstawą opodatkowania będzie wartość wnoszonych wkładów, a stawka podatku to 0,5%. Obowiązek uiszczenia PCC ciąży na wspólnikach.

Co do zasady, przychody w spółce jawnej traktowane są jako przychody wspólników. Ustalenie dokładnej wysokości osiąganych przychodów na konkretnego wspólnika zależy jednak od proporcji udziału w zysku wyrażonego w umowie spółki.

Podstawa opodatkowania daniną solidarnościową może być zmniejszona o składki na ubezpieczenie zdrowotne.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

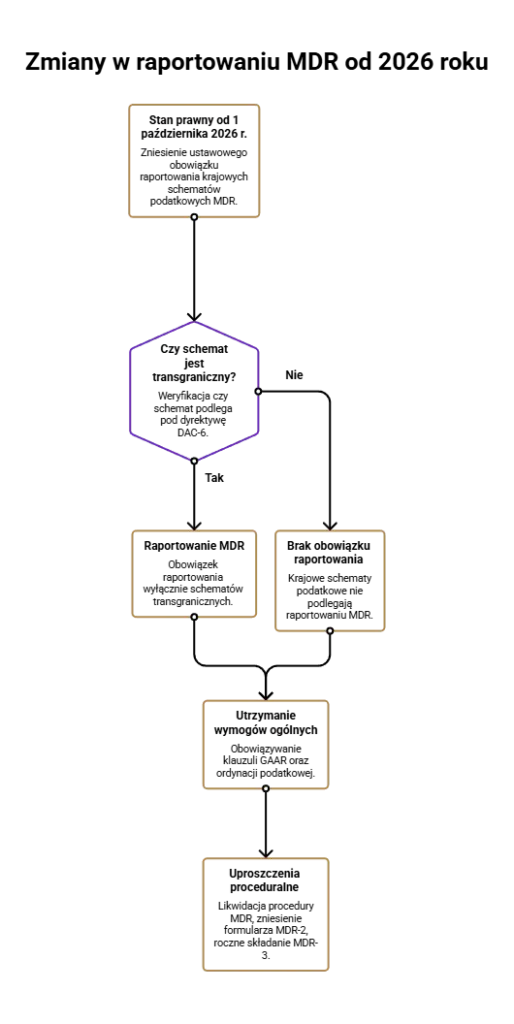

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją...

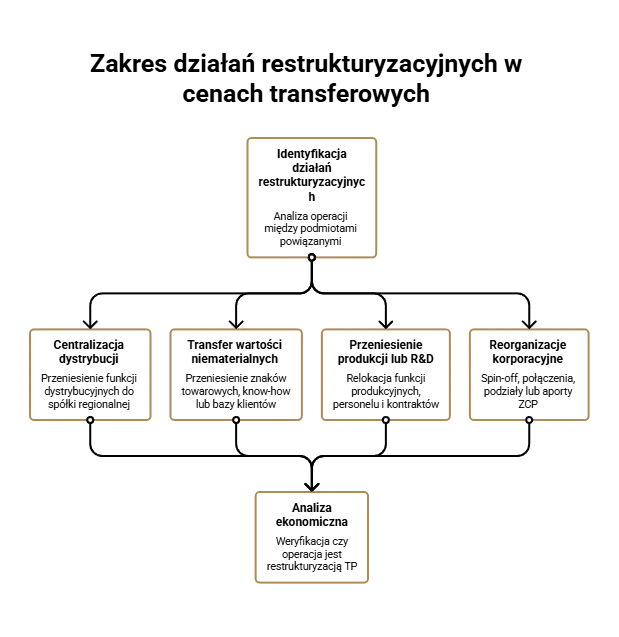

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem....