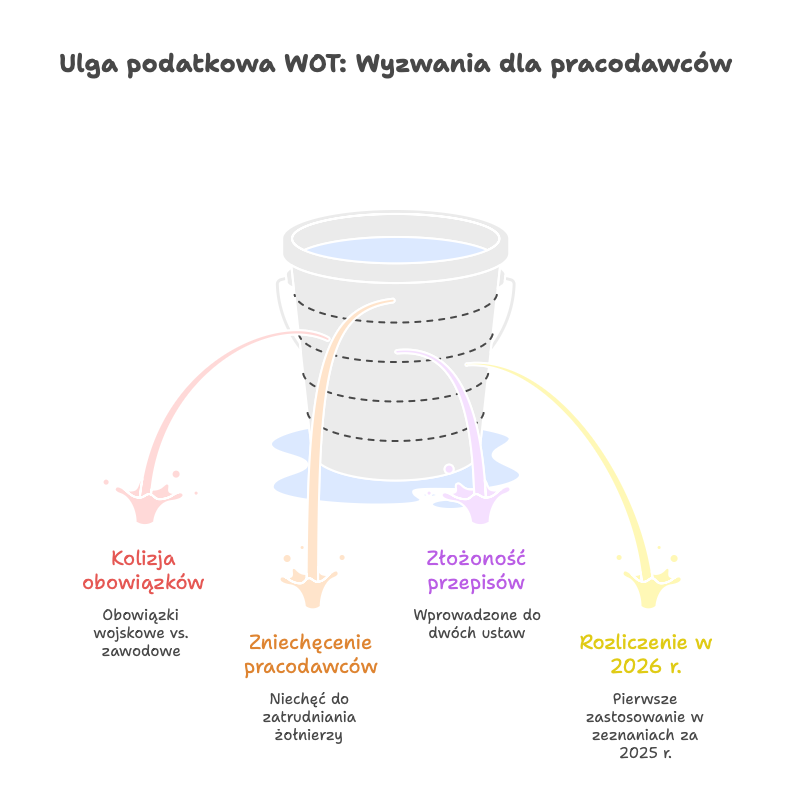

Ulga podatkowa WOT: Korzyści dla pracodawców zatrudniających żołnierzy

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

2025-01-07

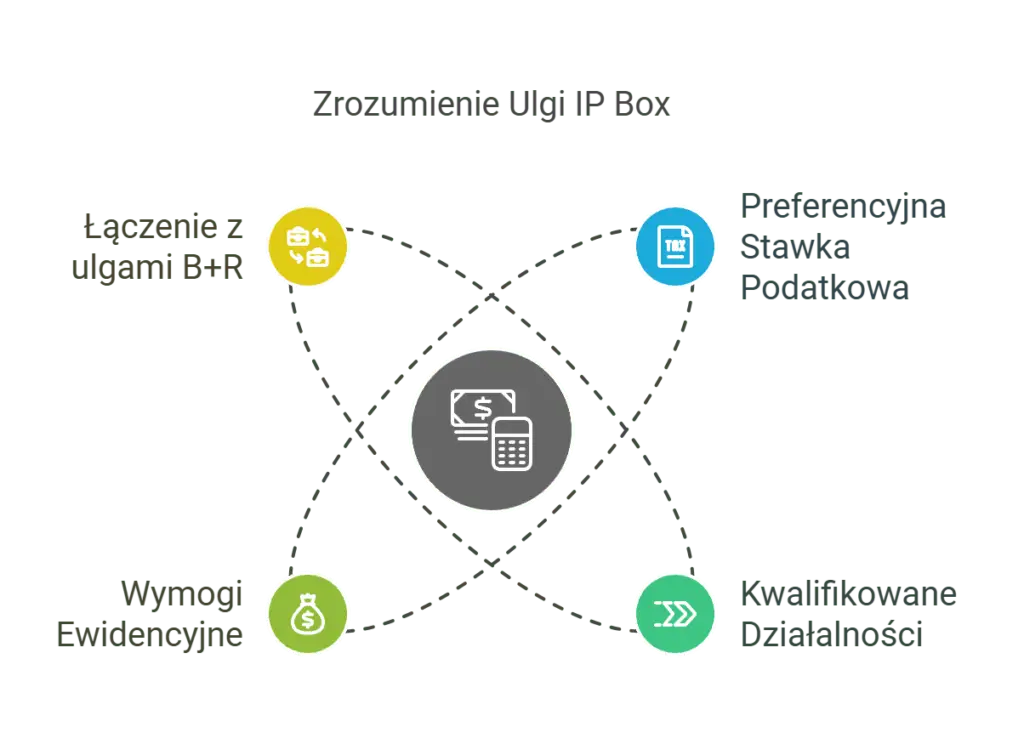

Ulga IP Box pozwala na obniżenie podatków od dochodów z własności intelektualnej, jak patenty i oprogramowanie. Wprowadzona 1 stycznia 2019 roku, ulga ta jest dostępna również w 2025 roku. Dowiedz się, kto może skorzystać i jak ją rozliczyć. Dochody osiągane w ramach ulgi IP Box podlegają opodatkowaniu, co wiąże się z obowiązkami dokumentacyjnymi.

Ulga IP Box umożliwia preferencyjne opodatkowanie dochodów z kwalifikowanej własności intelektualnej (5%), sprzyjając innowacyjności i rozwojowi technologicznemu przedsiębiorstw. Ulga ta dotyczy zarówno podatku dochodowego od osób fizycznych, jak i prawnych.

Aby skorzystać z ulgi IP Box, przedsiębiorcy muszą prowadzić działalność badawczo-rozwojową oraz szczegółową ewidencję przychodów i kosztów związanych z kwalifikowanymi prawami własności intelektualnej. Dochód z kwalifikowanego IP jest obliczany na podstawie wskaźnika Nexus.

Od 2022 roku możliwe jest łączenie ulgi IP Box z ulgą na badania i rozwój (B+R), co zwiększa korzyści podatkowe i wspiera innowacyjne działania w firmach.

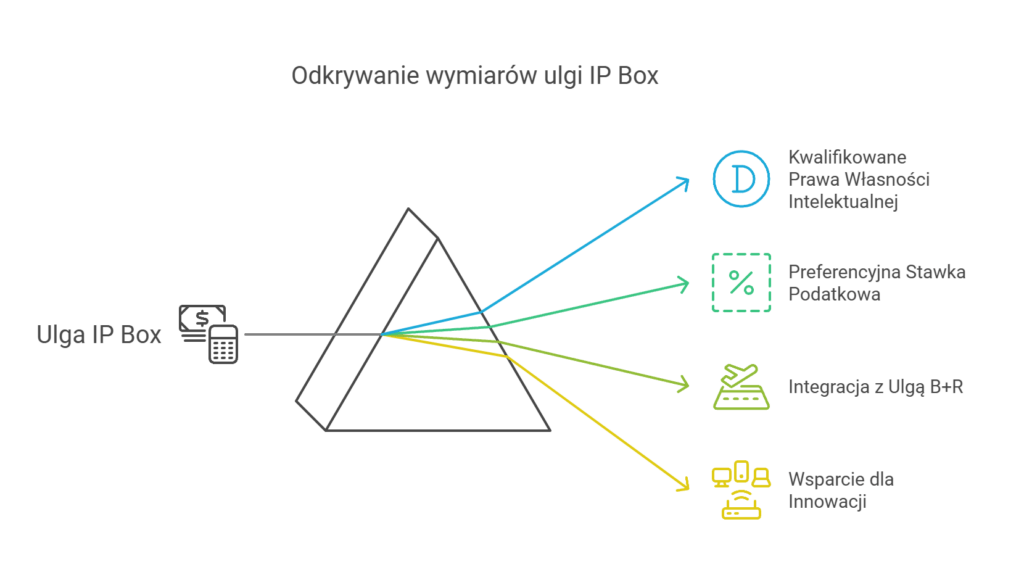

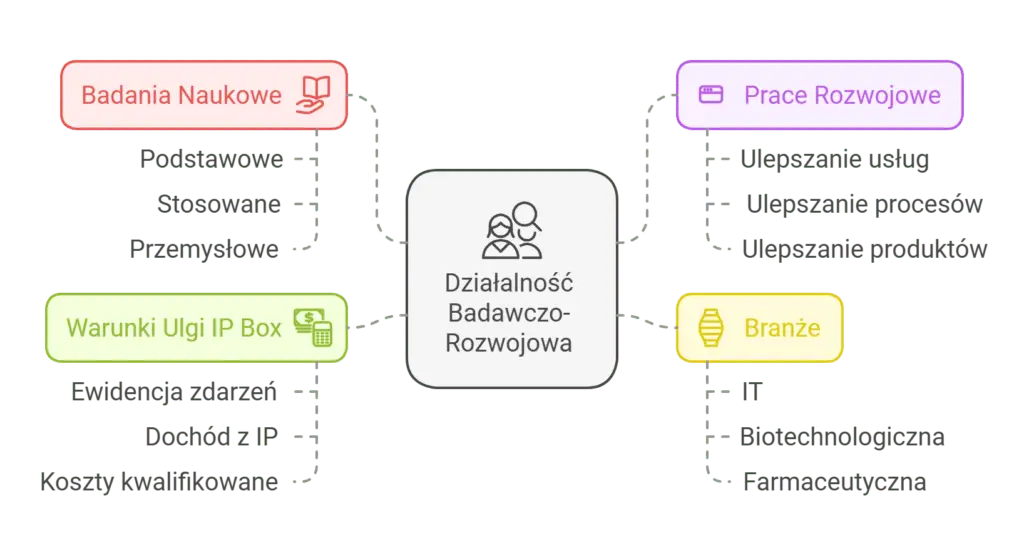

Ulga IP Box to preferencyjne opodatkowanie dochodów uzyskiwanych z kwalifikowanych praw własności intelektualnej (IP), które zostały wytworzone, rozwinięte lub ulepszone w ramach działalności badawczo-rozwojowej (B+R). Ta ulga podatkowa ma na celu wspieranie innowacyjności oraz zachęcanie przedsiębiorców do inwestowania w nowe technologie i rozwój intelektualny. Znaczenie wytwarzania własności intelektualnej jest kluczowe, ponieważ od 2022 roku możliwe jest łączenie ulgi IP Box z ulgą B+R, co dodatkowo motywuje do rejestracji rezultatów działalności badawczo-rozwojowej w Polsce.

Dochody z kwalifikowanych praw własności intelektualnej, które mogą korzystać z ulgi IP Box, obejmują patenty, wzory użytkowe oraz autorskie prawa do programów komputerowych. Dzięki preferencyjnej stawce podatkowej wynoszącej tylko 5%, przedsiębiorcy mogą znacząco obniżyć swoje obciążenia podatkowe, co przekłada się na większe środki dostępne na dalszy rozwój i inwestycje.

W ramach ulgi IP Box można skorzystać z preferencyjnego opodatkowania dochodów uzyskanych ze sprzedaży kwalifikowanego IP, a także z umów licencyjnych dotyczących kwalifikowanego IP. Ważne jest, aby kwalifikowane IP było wytworzone, rozwinięte lub ulepszone w ramach działalności badawczo-rozwojowej, co stanowi kluczowy element w stosowaniu tej ulgi.

Ulga IP Box jest dostępna dla różnych grup przedsiębiorców, w tym właścicieli jednoosobowych działalności gospodarczych, przedsiębiorców prowadzących działalność badawczo-rozwojową oraz firm z branży IT. Różne grupy podmiotów, takie jak podmioty powiązane i niepowiązane, mogą korzystać z ulg podatkowych związanych z prawami własności intelektualnej. Osoby fizyczne prowadzące działalność gospodarczą również mogą skorzystać z ulgi IP Box, jednak te prowadzące działalność w formie ryczałtu nie kwalifikują się do korzystania z tej ulgi. Aby skorzystać z ulgi IP Box, przedsiębiorca musi prowadzić działalność badawczo-rozwojową, mieć dochody z kwalifikowanych IP oraz prowadzić szczegółową ewidencję przychodów i kosztów związanych z tymi IP.

Firmy z branży IT, zwłaszcza programiści, którzy komercjalizują swoje prawa własności intelektualnej, mogą skorzystać z ulgi IP Box. Nowe przepisy zwiększają dostępność ulg dla firm angażujących się w badania i rozwój, co przyspiesza innowacje, niezależnie od ich wielkości.

Przykładowo, małe i średnie przedsiębiorstwa, które inwestują w rozwój technologiczny i tworzą nowe rozwiązania, mogą znacząco obniżyć swoje obciążenia podatkowe, co pozwala im na reinwestowanie zaoszczędzonych środków w dalszy rozwój. Dzięki temu ulga IP Box staje się narzędziem wspierającym dynamiczny rozwój innowacyjnych firm.

Katalog kwalifikowanych praw własności intelektualnej obejmuje różnorodne formy własności intelektualnej, takie jak patenty, prawa ochronne na wzór użytkowy oraz prawa do wzorów przemysłowych. Ponadto, prawo autorskie do programów komputerowych jest uznawane za kwalifikowane prawo własności intelektualnej w kontekście ulgi IP Box.

Kwalifikowane prawa autorskie obejmują również prawa z rejestracji wzoru przemysłowego, prawa z rejestracji topografii układu scalonego oraz autorskie prawo do programu komputerowego. Dochody z autorskim prawem do programów komputerowych mogą być objęte ulgą IP Box. To szerokie spektrum praw własności intelektualnej sprawia, że wiele różnych rodzajów działalności może skorzystać z ulgi IP Box.

Przykładowo, wspomniani programiści tworzący oprogramowanie, które jest chronione prawem autorskim, mogą skorzystać z preferencyjnej stawki podatkowej w ramach ulgi IP Box. Dzięki temu, firmy inwestujące w rozwój nowych technologii i innowacji mogą zyskać dodatkowe środki na dalszy rozwój swoich produktów i usług.

Obliczenie dochodu z kwalifikowanego prawa własności intelektualnej (IP) w ramach ulgi IP Box wymaga sumowania wszystkich kwalifikowanych dochodów uzyskanych w danym roku podatkowym. Aby skorzystać z ulgi IP Box, podatnik musi przyczynić się do powstania kwalifikowanego IP, co odnosi się do tworzenia, rozwijania lub ulepszania praw własności intelektualnej w ramach działalności badawczo-rozwojowej. Dochód ten jest obliczany jako różnica między przychodami a kosztami związanymi z kwalifikowanym IP, pomnożona przez odpowiednio skalkulowany wskaźnik Nexus.

Wskaźnik Nexus jest kluczowym elementem w uldze IP Box, określającym, jaka część przychodu z działalności badawczo-rozwojowej jest związana z danym kwalifikowanym prawem własności intelektualnej. Każde kwalifikowane prawo własności intelektualnej wymaga osobnego obliczenia wskaźnika Nexus, co pozwala na precyzyjne określenie dochodu kwalifikowanego do preferencyjnej stawki podatkowej.

Koszty, które można uwzględnić przy obliczaniu dochodu w IP Box, muszą być bezpośrednio związane z wytworzeniem, rozwinięciem lub ulepszeniem konkretnego prawa własności intelektualnej. W przypadku kosztów pośrednich, które nie są przypisane do konkretnego przychodu, stosuje się proporcję przychodu z kwalifikowanego IP do całkowitych przychodów. Dzięki temu przedsiębiorcy mogą dokładnie określić, jakie koszty są kwalifikowane do ulgi IP Box i jak obliczyć dochód objęty preferencyjną stawką podatkową. Koszty kwalifikowane związane z działalnością badawczo-rozwojową mogą być odliczane przy obliczaniu dochodu z kwalifikowanego IP.

Prowadzenie dokładnej ewidencji przychodów i kosztów jest kluczowe dla uzyskania ulgi IP Box. Ewidencja ta musi umożliwiać ustalenie kwalifikowanych przychodów i kosztów oraz dochodu objętego 5% stawką podatku. Oddzielna ewidencja jest wymagana do identyfikacji przychodów i kosztów związanych z każdym kwalifikowanym prawem własności intelektualnej. Ponadto, konieczne jest prowadzenie odrębnej ewidencji dla kwalifikowanych praw własności intelektualnej, co jest istotnym obowiązkiem dla podatników chcących skorzystać z ulgi IP Box.

Wymóg prowadzenia ewidencji ma na celu oddzielenie dochodów z działalności badawczo-rozwojowej od innych przychodów przedsiębiorcy. Przygotowanie rozliczenia IP Box obejmuje stworzenie ewidencji księgowej oraz wniosku o zwrot nadpłaconego podatku. Ulga IP Box może być zastosowana dopiero w zeznaniu rocznym, co oznacza, że podatnicy muszą najpierw płacić zaliczki na podatek w ciągu roku, a dopiero przy rocznym rozliczeniu mogą skorzystać z preferencji podatkowych.

Zestawienie w ewidencji dla ulg IP Box powinno zawierać łączną sumę przychodów, kosztów, dochodów, strat oraz dochodów objętych 5% stawką podatku. Przedsiębiorca musi prowadzić specjalną ewidencję podatkową, która musi być dokładna i czytelna. Dzięki temu możliwe jest właściwe rozliczenie ulgi IP Box i uniknięcie problemów związanych z ewentualnymi kontrolami podatkowymi.

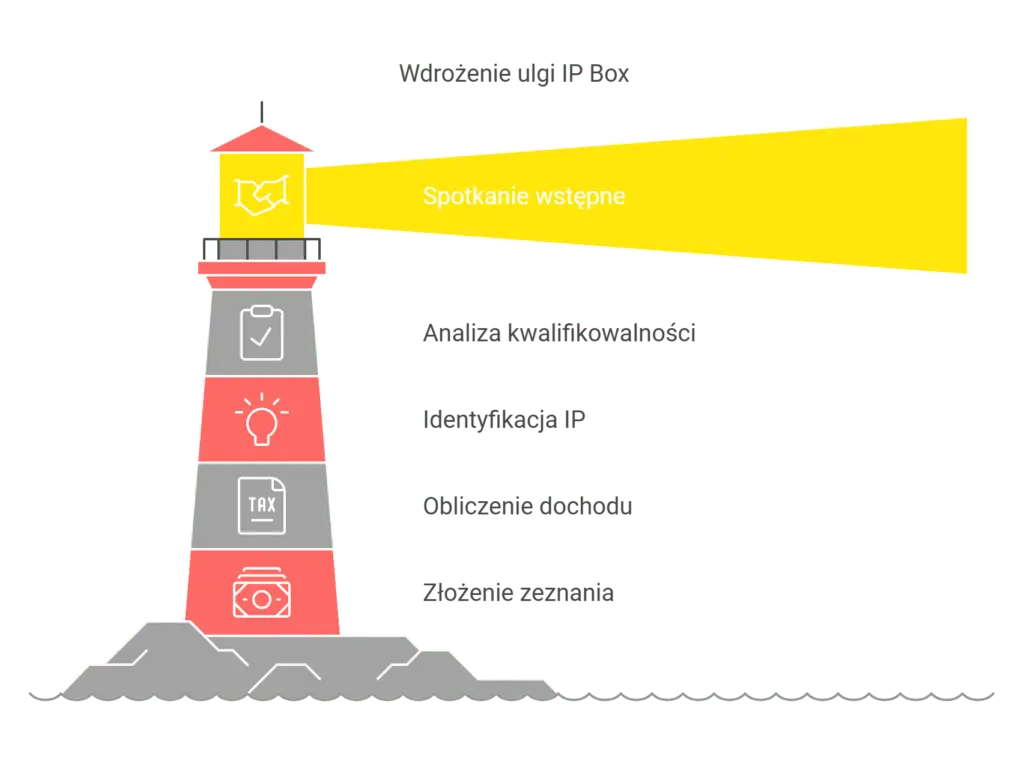

Proces wdrożenia ulgi IP Box obejmuje kilka etapów, które są następujące:

Analiza kwalifikowalności

Identyfikacja kwalifikowanych IP

Obliczenie dochodu kwalifikowanego

Przygotowanie i złożenie zeznania podatkowego

Pierwszym krokiem jest wstępna konsultacja, która zazwyczaj odbywa się drogą mailową lub telefoniczną.

W trakcie analizy kwalifikowalności sprawdzane jest, czy przedsiębiorca spełnia wszystkie wymagania do skorzystania z ulgi IP Box. Następnie identyfikowane są kwalifikowane prawa własności intelektualnej, które mogą korzystać z preferencyjnej stawki podatkowej. Kolejnym krokiem jest obliczenie dochodu kwalifikowanego oraz przygotowanie odpowiedniej ewidencji księgowej.

Złożenie zeznania podatkowego obejmuje zaliczki na podatek w trakcie roku oraz zeznanie podatkowe z właściwym załącznikiem PIT/IP lub CIT/IP. W przypadku nadpłaty podatku, przedsiębiorca może ubiegać się o jej zwrot przy zastosowaniu stawki 5%. Choć proces wdrożenia ulgi IP Box nie jest prosty i może wymagać wsparcia profesjonalistów, to pozwala na znaczne oszczędności roczne. Uzyskanie pozytywnej interpretacji podatkowej może pomóc w prawidłowym wdrożeniu ulgi IP Box.

Rozliczenie ulgi IP Box jest procesem, który wymaga starannego przestrzegania przepisów podatkowych. Aby skorzystać z tej ulgi, podatnik musi spełnić określone warunki, takie jak prowadzenie działalności badawczo-rozwojowej, wytworzenie kwalifikowanego prawa własności intelektualnej oraz poniesienie kosztów kwalifikowanych.

Podatnik, który spełnia te warunki, może skorzystać z preferencyjnej stawki podatku dochodowego w wysokości 5% od dochodów uzyskanych z kwalifikowanych praw własności intelektualnej. Aby to zrobić, musi on prowadzić odrębną ewidencję zdarzeń gospodarczych, obejmującą wszystkie operacje finansowe związane z dochodami z kwalifikowanych IP.

W trakcie roku podatkowego podatnik nie może skorzystać z ulgi IP Box w zaliczkach na podatek dochodowy. Może on jednak skorzystać z tej ulgi w zeznaniu rocznym, po zakończeniu roku podatkowego. Dochody z kwalifikowanego IP mogą obejmować odszkodowania za naruszenie praw, które zostało uzyskane w postępowaniach spornych, sądowych lub arbitrażowych.

Warto zauważyć, że ulga IP Box jest dostępna dla każdego przedsiębiorcy, zarówno małego, jak i dużego, działającego w dowolnej branży. Kwalifikowane prawo własności intelektualnej powinno być wytwarzane, rozwijane lub ulepszane w ramach prac badawczo-rozwojowych (B+R).

Podatnik, który chce skorzystać z ulgi IP Box, powinien zwrócić szczególną uwagę na wymagania dotyczące dokumentacji i ewidencji. Powinien on również skonsultować się z doradcą podatkowym, aby upewnić się, że spełnia wszystkie warunki niezbędne do skorzystania z tej ulgi.

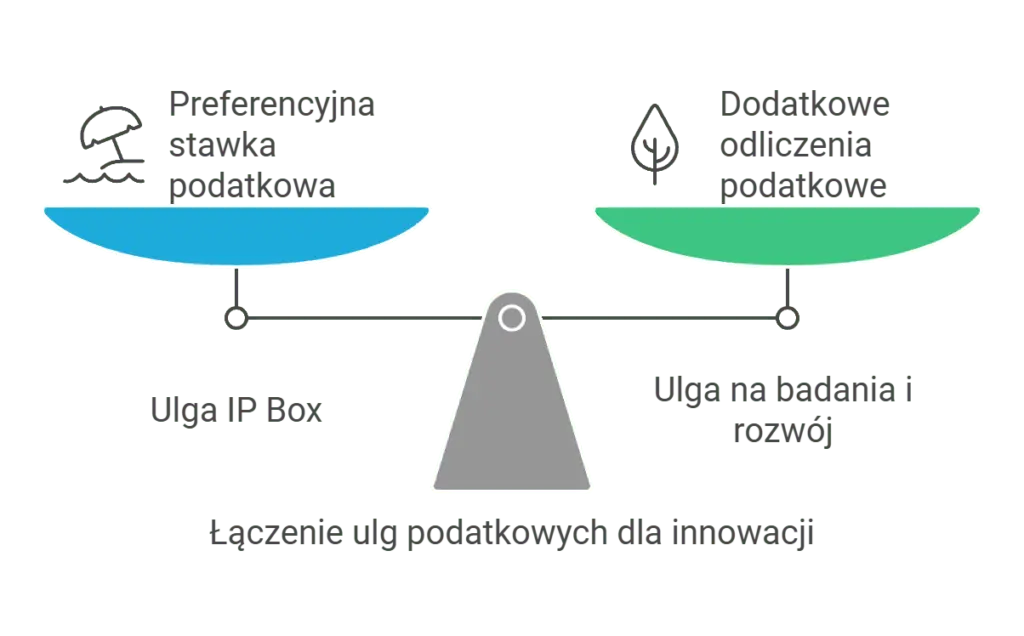

Od stycznia 2022 roku przedsiębiorcy mogą jednocześnie korzystać z ulg IP Box oraz B+R, co zwiększa ich możliwości podatkowe. Możliwość łączenia ulgi IP Box z ulgą B+R została wprowadzona przez Polski Ład. Ulga IP Box i ulga B+R wzajemnie się uzupełniają, umożliwiając dodatkowe korzyści podatkowe.

Celem łączenia ulg IP Box i B+R jest wsparcie innowacyjnych działań w przedsiębiorstwach. Korzyści z ulgi IP Box obejmują preferencyjną stawkę podatkową na poziomie 5% dla dochodów z kwalifikowanych praw własności intelektualnej oraz możliwość łączenia jej z ulgą na działalność badawczo-rozwojową (B+R).

Dzięki temu przedsiębiorcy mogą nie tylko obniżyć swoje obciążenia podatkowe, ale również uzyskać dodatkowe środki na dalszy rozwój innowacyjnych projektów wyników prac badawczo rozwojowych. Łączenie tych ulg stanowi potężne narzędzie wspierające dynamiczny rozwój firm w Polsce.

Działalność badawczo-rozwojowa to działalność twórcza obejmująca badania naukowe lub prace rozwojowe, podejmowana w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania ich do tworzenia nowych zastosowań. Działalność ta może być prowadzona w ramach pozarolniczej działalności gospodarczej i musi spełniać określone warunki, aby można było skorzystać z ulgi IP Box.

W ramach działalności badawczo-rozwojowej prowadzone są badania naukowe (podstawowe, stosowane, przemysłowe) i prace rozwojowe. Badania naukowe to działania głównie eksperymentatorskie lub teoretyczne, których głównym celem jest zdobycie nowej wiedzy i umiejętności. Prace rozwojowe natomiast koncentrują się na wykorzystaniu dostępnej wiedzy celem kreowania nowych lub ulepszonych usług, procesów czy produktów, działania te nie mają charakteru działań rutynowych.

Działalność badawczo-rozwojowa może być prowadzona w różnych branżach i sektorach, w tym w branży IT, biotechnologicznej, farmaceutycznej i innych. Ważne jest, aby działalność ta była prowadzona w sposób systematyczny i miała na celu zwiększenie zasobów wiedzy oraz wykorzystanie ich do tworzenia nowych zastosowań.

W celu skorzystania z ulgi IP Box, podatnik musi prowadzić działalność badawczo-rozwojową i osiągać przychody z tej działalności. Dodatkowo, podatnik musi spełniać określone warunki, takie jak prowadzenie odrębnej ewidencji zdarzeń gospodarczych, osiągnięcie dochodu z kwalifikowanego IP i poniesienie kosztów kwalifikowanych w związku z wytworzeniem, rozwinięciem lub ulepszeniem kwalifikowanego IP.

Ulga IP Box to potężne narzędzie, które może znacząco obniżyć obciążenia podatkowe przedsiębiorców, zwłaszcza tych działających w sektorze IT i badawczo-rozwojowym. Kwalifikowany IP obejmuje różne formy własności intelektualnej, które mogą korzystać z preferencyjnej stawki podatkowej. Kluczowe jest jednak zrozumienie, kto może z niej skorzystać, jakie prawa autorskie są kwalifikowane oraz jak poprawnie obliczyć dochód i prowadzić ewidencję. Ważnym aspektem jest również przychód uzyskiwany z kwalifikowanych praw własności intelektualnej, który wpływa na obliczenie dochodu oraz możliwość odliczania strat z tytułu tych przychodów, co może być istotne w kontekście ulg podatkowych. Proces wdrożenia ulgi może być skomplikowany, ale dzięki odpowiednim krokom i wsparciu profesjonalistów, przedsiębiorcy mogą uzyskać znaczne korzyści.

Łączenie ulgi IP Box z ulgą na badania i rozwój dodatkowo zwiększa możliwości podatkowe firm, wspierając ich innowacyjne działania. Jeżeli Twoja firma spełnia warunki do skorzystania z ulgi IP Box, warto rozważyć jej wdrożenie, aby zyskać dodatkowe środki na rozwój i innowacje.

Ulga IP Box to preferencyjne opodatkowanie dochodów z kwalifikowanych praw własności intelektualnej, uzyskanych w wyniku działalności badawczo-rozwojowej. Polega na preferencyjnym opodatkowaniu dochodów z kwalifikowanych IP, umożliwiając twórcom korzystanie z niższej stawki podatkowej na dochody innowacyjne. Ulga IP Box jest obliczana na podstawie określonych przepisów prawnych.

Aby skorzystać z ulgi IP Box, przedsiębiorca musi prowadzić działalność badawczo-rozwojową, osiągać dochody z kwalifikowanych praw własności intelektualnej oraz prowadzić szczegółową ewidencję przychodów i kosztów związanych z tymi prawami. Prowadzenie szczegółowej ewidencji jest konieczne do skorzystania z ulgi IP Box.

Ulga IP Box pozwala na opodatkowanie dochodów z kwalifikowanych aktywów intelektualnych stawką 5%. Dotyczy to zarówno podatników PIT, jak i CIT, co jest kluczowe dla przedsiębiorstw prowadzących działalność badawczo-rozwojową. To korzystna opcja dla innowacyjnych przedsiębiorstw.

Kwalifikowane prawa autorskie do ulgi IP Box obejmują patenty, wzory użytkowe, wzory przemysłowe, topografie układów scalonych oraz programy komputerowe. Prawo ochronne na wzór użytkowy jest jednym z kwalifikowanych praw własności intelektualnej. Przesłanka do korzystania z tej ulgi dotyczy różnorodnych form ochrony własności intelektualnej.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne...

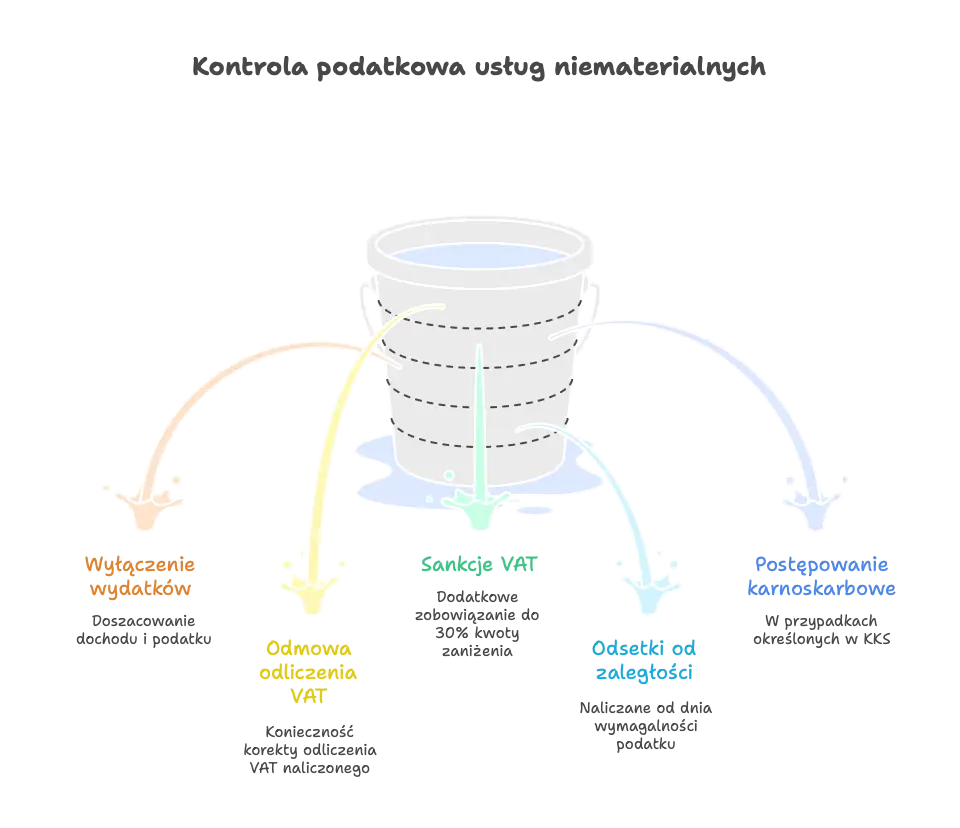

Poznaj usługi niematerialne i naucz się, jak prawidłowo je dokumentować, aby uniknąć problemów w rozliczeniach podatkowych.

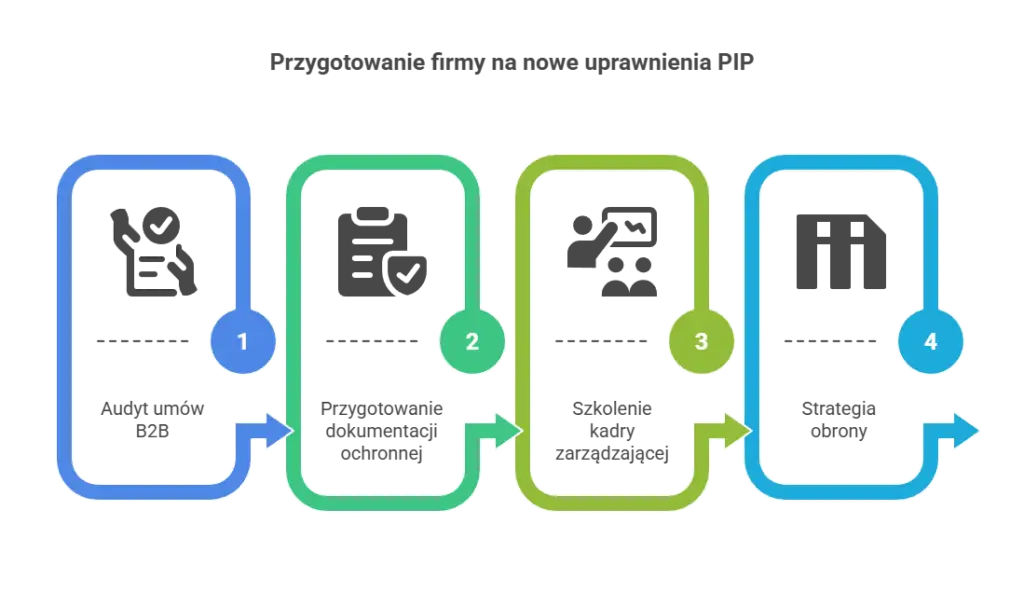

2025-12-03 PIP B2B: PIP a umowy B2B od 2026 roku – nowe uprawnienia i konsekwencje dla...