Ulga podatkowa WOT: Korzyści dla pracodawców zatrudniających żołnierzy

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne korzyści!

Przygotujemy dla Ciebie analizę porównawczą, czyli tzw. benchmark. W świetle przepisów dotyczących cen transferowych, przeprowadzanie analiz porównawczych jest niezbędne do potwierdzenia rynkowego charakteru transakcji między podmiotami powiązanymi. Przygotujemy ją nie tylko dla celów dokumentacyjnych, ale tak abyś również wyciągnął z niej wiedzę na temat sytuacji swojej konkurencji. Przedstawiamy analizy porównawcze jako kluczowy element dokumentacji cen transferowych.

Dokładnie analizujemy sytuację tak, aby dobrać najbardziej odpowiadające rzeczywistości kryteria.

Analiza porównawcza w cenach transferowych jest niezbędna w kilku kluczowych sytuacjach wynikających z przepisów prawa podatkowego. Przede wszystkim wymagana jest dla podmiotów, które przekraczają określone progi dokumentacyjne. Analiza porównawcza i analiza zgodności różnią się podejściem i dokumentacją. Analiza porównawcza wymaga bardziej sformalizowanego podejścia i konkretnej dokumentacji, podczas gdy analiza zgodności jest bardziej elastyczna.

Celem analizy porównawczej jest zebranie dowodów potwierdzających rynkowy charakter warunków transakcji między podmiotami powiązanymi.

Dodatkowo, analiza jest konieczna do weryfikacji rynkowości transakcji kontrolowanych i prawidłowego wypełnienia formularza TPR.

Warto również sporządzać analizę porównawczą dla lepszego zarządzania ryzykiem podatkowym i aby była aktualna zgodnie z bieżącymi warunkami rynkowymi.

Analiza porównawcza w cenach transferowych dostarcza kluczowych informacji, które są niezbędne do prawidłowego ustalenia i udokumentowania cen transferowych.

Umożliwia ocenę zgodności warunków transakcji między podmiotami powiązanymi z warunkami rynkowymi, określenie przedziału rynkowego dla danych transakcji oraz porównanie z warunkami stosowanymi przez podmioty niezależne. W kontekście przeprowadzania analizy, podkreśla się znaczenie uwzględnienia czynników porównywalności, które są niezbędne do identyfikacji odpowiednich transakcji porównawczych oraz właściwego ustalenia rynkowej ceny.

Analiza ta pomaga również uzasadnić wybór metody weryfikacji cen transferowych, identyfikuje kluczowe czynniki porównywalności oraz dostarcza szczegółowych danych finansowych i informacji o trendach rynkowych.

Analiza porównawcza identyfikuje kluczowe czynniki porównywalności, które są uwzględniane w celu zapewnienia rynkowego charakteru transakcji.

W przypadku rozbieżności z cenami rynkowymi, dostarcza podstawy do przeprowadzenia korekty cen transferowych.

W analizie porównawczej istotne jest uwzględnienie funkcji, aktywów i ryzyk związanych z realizacją transakcji, aby dokładnie ocenić przebieg transakcji.

Metody ustalania cen transferowych obejmują:

1. Metoda porównywalnej ceny niekontrolowanej – polega na porównaniu cen w transakcji kontrolowanej i niekontrolowanej, jeśli dostępne są odpowiednie dane porównawcze.

2. Metoda ceny odsprzedaży – opiera się na cenie sprzedaży do podmiotu niepowiązanego, od której odejmowana jest marża brutto.

3. Metoda koszt plus – dolicza odpowiednią marżę zysku do kosztów poniesionych przez dostawcę.

4. Metoda marży transakcyjnej netto – porównuje wskaźniki zyskowności netto w transakcjach kontrolowanych i niekontrolowanych.

5. Metoda podziału zysku – stosowana przy zintegrowanych transakcjach, gdzie zysk dzielony jest proporcjonalnie do wkładu stron.

Wybór odpowiedniej metody powinien być dobrze uzasadniony w dokumentacji cen transferowych, uwzględniając dostępność wiarygodnych danych i stopień porównywalności transakcji.

Benchmarking w kontekście cen transferowych głównie służy dokumentowaniu transakcji między podmiotami powiązanymi, zapewniając ich zgodność z warunkami rynkowymi. Jest niezbędny do weryfikacji rynkowości transakcji, obrony przed organami podatkowymi oraz wypełnienia formularza TPR. Benchmarking jest również stosowany w dokumentacji cen transferowych dla transakcji finansowych.

Jednak jego zastosowanie wykracza poza te ramy, obejmując również optymalizację procesów biznesowych, ocenę efektywności operacyjnej, podejmowanie strategicznych decyzji i monitorowanie konkurencji.

Dzięki temu benchmarking staje się wszechstronnym narzędziem wspierającym różnorodne aspekty działalności przedsiębiorstwa.

Już wiesz, że obowiązku w ramach cen transferowych dotyczą Twojej firmy?

Kliknij przycisk i wypełnij szczegółowy formularz a w przeciągu 10 sekund dostaniesz na maila wstępną wycenę.

Jeżeli masz wątpliwości najlepszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Na wstępnym spotkaniu dla usługi analizy porównawczej (benchmark) koncentrujemy się na dokładnym zbadaniu sytuacji firmy oraz wytypowaniu transakcji, które będą przedmiotem analizy. Nasi konsultanci rozpoczynają od dogłębnego zrozumienia specyfiki działalności klienta oraz struktury jego transakcji wewnątrzgrupowych. Transakcje te muszą być porównane z warunkami transakcji zawieranych pomiędzy podmiotami niezależnymi, aby wykazać ich rynkowy charakter i zapewnić zgodność z przepisami podatkowymi.

Podczas spotkania szczegółowo omawiamy następujące aspekty:

Efekt: Klient zyskuje klarowność co do zakresu i celów analizy porównawczej. Dzięki wstępnemu spotkaniu mamy pełny obraz transakcji, które będą analizowane, oraz szczegółowe informacje potrzebne do przeprowadzenia rzetelnej analizy. Tworzymy solidne podstawy do dalszych działań, które zapewnią zgodność z przepisami podatkowymi i optymalizację polityki cen transferowych.

Po zakończeniu wstępnego spotkania i zidentyfikowaniu transakcji do analizy, przystępujemy do wyboru najbardziej odpowiedniej metody analizy porównawczej. Ten etap jest kluczowy, ponieważ właściwy wybór metody zapewnia dokładność i zgodność analizy z obowiązującymi przepisami dotyczącymi cen transferowych. Analiza porównawcza ma bardziej sformalizowany charakter, natomiast analiza zgodności jest bardziej elastyczna, co podkreśla istotność dokładności w dokumentacji tych analiz, aby potwierdzić rynkowość transakcji wewnątrzgrupowych.

Podczas tego procesu, nasi konsultanci skupiają się na następujących krokach:

Efekt: Dokonujemy wyboru najbardziej odpowiadającej metody analizy porównawczej, która najlepiej odpowiada specyfice transakcji. Dzięki temu mamy pewność, że analiza porównawcza będzie dokładna, zgodna z przepisami i dostarczy wartościowych informacji, które pomogą w optymalizacji polityki cen transferowych oraz minimalizacji ryzyk podatkowych.

Po przeprowadzeniu szczegółowej analizy porównawczej, przystępujemy do opracowania raportu z wynikami. Raport ten jest kluczowym elementem dokumentacji, który dostarcza pełny obraz sytuacji cen transferowych w firmie i przedstawia wnioski oraz rekomendacje dotyczące polityki cen transferowych. Analizy porównawcze są kluczowymi elementami dokumentacji cen transferowych, które uzasadniają poziom cen w transakcjach z podmiotami powiązanymi.

W raporcie z analizy porównawczej uwzględniamy następujące elementy:

Efekt: Klient otrzymuje kompleksowy i przejrzysty raport z analizy porównawczej, który dostarcza niezbędnych informacji do podejmowania świadomych decyzji dotyczących polityki cen transferowych. Raport ten stanowi solidną podstawę do dalszych działań optymalizacyjnych i zapewnia zgodność z obowiązującymi przepisami podatkowymi, minimalizując ryzyko podatkowe.

Po zakończeniu analizy porównawczej i przygotowaniu raportu, organizujemy spotkanie podsumowujące z klientem. Celem tego spotkania jest przedstawienie wyników analizy, omówienie raportu oraz zaplanowanie dalszych działań.

Podczas spotkania podsumowującego koncentrujemy się na następujących aspektach:

Efekt: Klient zyskuje pełne zrozumienie wyników analizy porównawczej oraz klarowną strategię wdrożenia rekomendowanych zmian. Spotkanie podsumowujące zapewnia, że wszystkie wnioski i zalecenia są jasne, a dalsze działania są dobrze zaplanowane i skoordynowane. Dzięki temu firma może skutecznie wdrożyć zmiany, minimalizując ryzyko podatkowe i optymalizując politykę cen transferowych.

Termin na sporządzenie benchmarku, będącego częścią lokalnej dokumentacji cen transferowych, wynosi 10 miesięcy po zakończeniu roku podatkowego.

Dla większości podatników, których rok podatkowy kończy się 31 grudnia, termin ten upływa 31 października.

Analiza porównawcza powinna być aktualizowana nie rzadziej niż co 3 lata, chyba że istotne zmiany w otoczeniu ekonomicznym wymagają wcześniejszej aktualizacji.

Analiza porównawcza służy do bezpośredniego porównania warunków transakcji kontrolowanej z warunkami rynkowymi, wykorzystując konkretne dane liczbowe i statystyczne z dostępnych baz danych. W ten sposób można określić, czy warunki transakcji wewnątrzgrupowych są zgodne z warunkami, które zastosowałyby niezależne podmioty.

Opis zgodności jest stosowany, gdy brak jest dostępnych danych porównawczych lub specyfika transakcji uniemożliwia przeprowadzenie analizy porównawczej, bazując na argumentacji ekonomicznej i wycenach ekspertów.

Analiza porównawcza jest bardziej szczegółowa i preferowana przez przepisy podatkowe, podczas gdy opis zgodności stanowi dopuszczalną alternatywę w specyficznych przypadkach.

Oba podejścia różnią się również stopniem szczegółowości i wymaganiami co do regularnej aktualizacji danych.

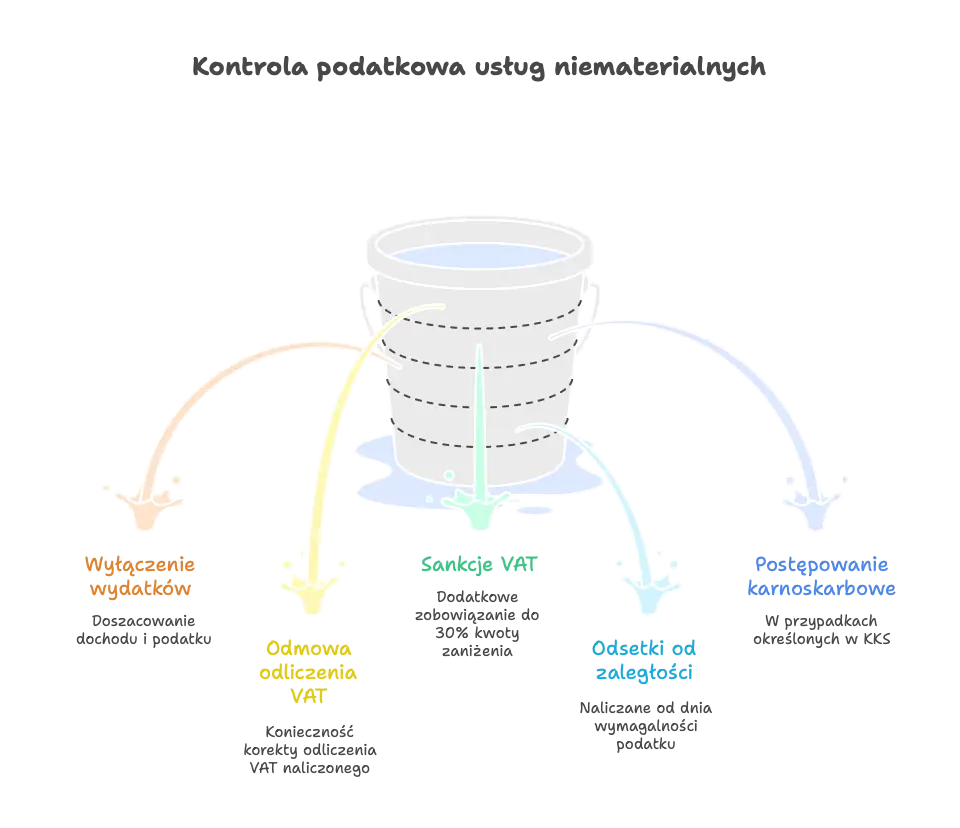

Za brak rynkowości w cenach transferowych mogą grozić poważne sankcje.

Sankcje karno-skarbowe obejmują grzywny do 720 stawek dziennych (maksymalnie około 33,5 mln zł w 2023 roku) za nieprzygotowanie dokumentacji, sporządzenie jej niezgodnie z rzeczywistością lub niezłożenie formularza TPR.

Organy podatkowe mogą także nałożyć dodatkowe zobowiązanie podatkowe w wysokości od 10% do 30% niewykazanego dochodu.

Ponadto, odpowiedzialność karna może prowadzić do kary pozbawienia wolności do 10 lat za wyrządzenie szkody majątkowej spółce przez nadużycie uprawnień lub niedopełnienie obowiązków.

Transakcje kontrolowane pomiędzy podmiotami powiązanymi, jeśli ich wartość przekracza ustawowe progi - 10 mln zł dla towarowych i finansowych oraz 2 mln zł dla usługowych i innych. Transakcje z podmiotami mającymi siedzibę w rajach podatkowych po przekroczeniu progów 2,5 mln zł dla finansowych i 500 tys. zł dla innych transakcji. Obligatoryjne do raportowania są także transakcje objęte uprzednim porozumieniem cenowym (APA) oraz restrukturyzacje wpływające na relacje handlowe bądź finansowe między podmiotami. Weryfikacji podlegają również transakcje jednorodne, które łącznie przekraczają ustawowe progi oraz nietypowe transakcje, jak umowy o współpracy czy spółki osobowe.

Obowiązek sporządzenia lokalnej dokumentacji cen transferowych mają podmioty powiązane, które dokonują transakcji kontrolowanych o charakterze jednorodnym, gdy ich wartość przekracza w roku podatkowym określone progi: 10 000 000 zł dla transakcji towarowych i finansowych oraz 2 000 000 zł dla transakcji usługowych i innych. Dokumentacji wymagają także podmioty dokonujące transakcji z podmiotami z krajów stosujących szkodliwą konkurencję podatkową, gdy wartość transakcji przekracza 2 500 000 zł dla transakcji finansowych i 500 000 zł dla innych. Podmioty powiązane muszą sporządzić dokumentację nawet, jeśli pojedyncze transakcje nie przekraczają progów, ale ich łączna wartość jest wyższa niż określony próg. Celem dokumentacji jest wykazanie, że ceny transferowe są zgodne z warunkami rynkowymi.

Zwolnienie dotyczące dokumentacji cen transferowych nie zwalnia z obowiązku wysyłki formularza TPR. Podmioty zwolnione z obowiązku sporządzania dokumentacji cen transferowych nadal muszą złożyć formularz TPR, choć w uproszczonej formie. Dotyczy to zarówno transakcji krajowych, jak i innych sytuacji objętych zwolnieniem. Termin na złożenie formularza TPR to koniec 11. miesiąca po zakończeniu roku podatkowego.

Polityka cen transferowych jest kluczowym narzędziem zarządzania ryzykiem podatkowym i operacyjnym w transakcjach między podmiotami powiązanymi. Jest przeznaczona dla międzynarodowych grup kapitałowych, które operują w różnych jurysdykcjach, aby zapewnić zgodność z przepisami i minimalizować ryzyko podwójnego opodatkowania. Duże krajowe przedsiębiorstwa korzystają z niej, by ustalać ceny transferowe zgodnie z zasadą arm’s length i unikać sporów podatkowych. Średnie przedsiębiorstwa z ekspansją międzynarodową, firmy rodzinne oraz podmioty korzystające z ulg podatkowych również mogą skorzystać z polityki cen transferowych, aby minimalizować ryzyko podatkowe i zapewnić przejrzystość finansową.

Prowadząc działalność gospodarczą, bardzo trudno jest być bieżąco we wszystkich sprawach związanych z prawem i podatkami. Monitorujemy za Ciebie zmiany, abyś mógł skupić się na rzeczach istotniejszych dla Twojej firmy.

Dowiedz się, jak ulga podatkowa WOT może wspierać pracodawców zatrudniających żołnierzy. Przeczytaj artykuł i odkryj potencjalne korzyści!

Poznaj usługi niematerialne i naucz się, jak prawidłowo je dokumentować, aby uniknąć problemów w rozliczeniach podatkowych.

2025-12-03 PIP B2B: PIP a umowy B2B od 2026 roku – nowe uprawnienia i konsekwencje dla przedsiębiorców Od 1 stycznia...

Już wiesz, że obowiązku w ramach cen transferowych dotyczą Twojej firmy?

Kliknij przycisk i wypełnij szczegółowy formularz a w przeciągu 10 sekund dostaniesz na maila wstępną wycenę.

Jeżeli masz wątpliwości najlepszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.