Metoda koszt plus w cenach transferowych

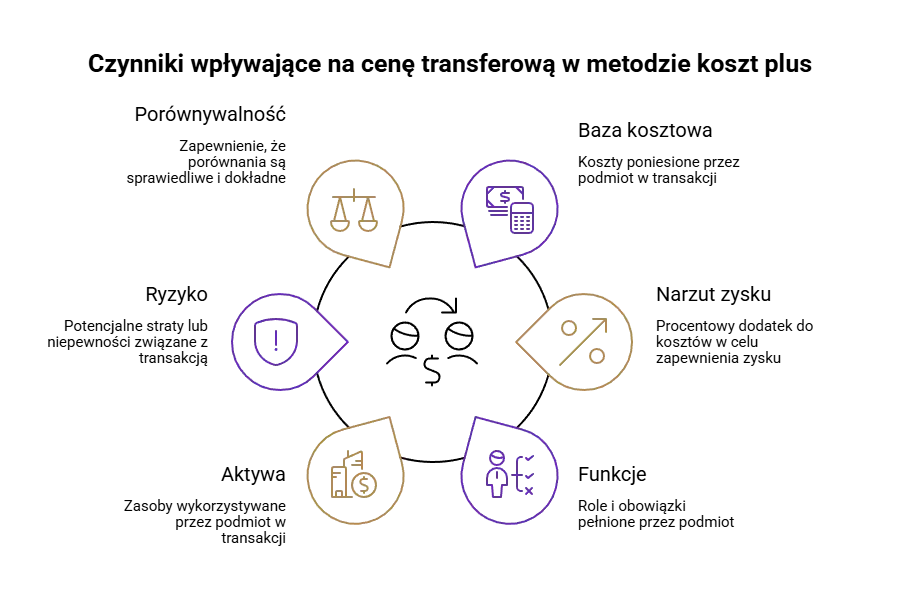

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

Dokumentacja cen transferowych to obowiązek sprawozdawczy występujący pomiędzy podmiotami powiązanymi oraz podmiotami realizującymi transakcje z podmiotami z siedzibą w krajach stosującym szkodliwą konkurencję podatkową.

Pomagamy w identyfikacji obowiązków dokumentacyjnych.

Przygotujemy dla Ciebie lokalną dokumentację cen transferowych oraz grupową dokumentację cen transferowych.

Dokumentacja cen transferowych stanowi istotny element rozliczeń podatkowych dla podmiotów powiązanych. Obowiązek jej sporządzenia wynika z przepisów o podatku dochodowym i zostaje przygotowana w celu wykazania, że ceny transferowe zostały ustalone na warunkach rynkowych, jakie ustaliłyby między sobą podmioty niepowiązane.

Obejmuje ona lokalną dokumentację cen transferowych (Local File) oraz grupową dokumentację cen transferowych (Master File) w przypadku większych grup kapitałowych.

Obowiązek sporządzenia lokalnej dokumentacji cen transferowych mają podmioty powiązane, które dokonują transakcji kontrolowanych o charakterze jednorodnym, gdy ich wartość przekracza w roku podatkowym następujące progi dokumentacyjne:

Następujące progi określają, że lokalna dokumentacja cen transferowych musi być sporządzona dla transakcji jednorodnych przekraczających łącznie powyższe wartości progowe. Jest to istotne, aby zapewnić zgodność z przepisami podatkowymi oraz wykazać, że ustalone ceny są adekwatne do warunków rynkowych.

Dokumentacji wymagają także podmioty dokonujące transakcji z podmiotami z krajów stosujących szkodliwą konkurencję podatkową, gdy wartość transakcji przekracza 2 500 000 zł dla transakcji finansowych i 500 000 zł dla innych.

Podmioty powiązane muszą sporządzić dokumentację nawet, jeśli pojedyncze transakcje nie przekraczają progów, ale ich łączna wartość jest wyższa niż określony próg. Celem dokumentacji jest wykazanie, że ceny transferowe są zgodne z warunkami rynkowymi.

Obowiązek sporządzenia grupowej dokumentacji cen transferowych (Master File) mają podmioty powiązane, które spełniają łącznie trzy warunki:

Dokumentacja grupowa powinna być dołączona do lokalnej i może być sporządzona w języku angielskim, lecz na żądanie organów podatkowych trzeba dostarczyć jej tłumaczenie na język polski w ciągu 30 dni. Podmioty korzystające z dokumentacji przygotowanej przez inną spółkę z grupy muszą weryfikować jej zgodność z polskimi przepisami.

Termin na sporządzenie Master File to koniec 12. miesiąca po zakończeniu roku podatkowego.

Dokumentacja cen transferowych powinna zawierać m.in.:

informacje o podmiotach powiązanych uczestniczących w transakcjach kontrolowanych,

opis podmiotów powiązanych,

opis transakcji kontrolowanej, w tym analizę funkcji, ryzyk i aktywów, z uwzględnieniem istotnych zmian w porównaniu do poprzedniego roku,

opis istotnych wartości niematerialnych i prawnych,

analizę cen transferowych, w tym uzasadnienie wyboru wskaźnika finansowego wykorzystanego w weryfikacji cen transferowych,

wartość transakcji kontrolowanej,

dokumenty dotyczące transakcji kontrolowanej,

warunki transakcji kontrolowanej.

Benchmark, czyli analiza porównawcza w cenach transferowych, jest kluczowym elementem ustalania, czy transakcje między podmiotami powiązanymi odbywają się na poziomach rynkowych, zgodnie z zasadą arm’s length.

Proces ten obejmuje porównanie warunków transakcji kontrolowanych (między podmiotami powiązanymi) z warunkami transakcji niekontrolowanych (pomiędzy podmiotami niepowiązanymi uznanych za porównywalne do warunków ustalonych w transakcjach kontrolowanych).

Analiza ta obejmuje m.in. określenie lat objętych analizą, wybór metody weryfikacji, identyfikację porównywalnych transakcji oraz dokonanie odpowiednich korekt porównywalności.

Dzięki temu możliwe jest zapewnienie zgodności transakcji z przepisami podatkowymi i minimalizacja ryzyka podatkowego.

Przepisy w zakresie podatku dochodowego przewidują sytuacje, w których dokumentacja cen transferowych nie musi zostać sporządzona pomimo przekroczenia progów dokumentacyjnych.

Zwolnienie krajowe dotyczy transakcji kontrolowanych wyłącznie między podmiotami krajowymi, które nie korzystają ze zwolnienia podmiotowego takiego jak prowadzenie działalności gospodarczej prowadzonej na terenie Specjalnej Strefy Ekonomicznej i nie poniosły straty podatkowej. Warto przypomnieć, że zwolnienie dotyczy podmiotów, które nie poniosły straty podatkowej, a nie bilansowej. Ponadto, wszystkie podmioty powiązane biorące udział w transakcji kontrolowanej, powinny wykazać dochód podatkowy.

Zwolnienia w obszarze cen transferowych dotyczą również transakcji o niskiej wartości dodanej, jeżeli spełniają określone kryteria.

Zwolnienie dla transakcji refakturowych obowiązuje pod warunkiem, że nie powstaje wartość dodana, nie nakłada się marży, a rozliczenie następuje niezwłocznie po zapłacie.

Dodatkowo, istnieją zwolnienia dla transakcji objętych uproszczeniem safe harbor oraz dla podmiotów będących mikro- lub małymi przedsiębiorcami, jednak w niektórych przypadkach mogą one być zobowiązane do składania uproszczonego formularza TPR.

Kolejnym mechanizmem zwalniającym z obowiązku posiadania dokumentacji cen transferowych są uprzednie porozumienia dotyczące cen transferowych. Uprzednie porozumienie cenowe to decyzja administracyjna na mocy, której organy podatkowe uznają, że cena transferowa w transakcji realizowanej z podmiotem powiązanym została ustalona na warunkach rynkowych.

Warto zaznaczyć, iż jeżeli realizowane są transakcje z podmiotami z kraju stosującym szkodliwą konkurencję podatkową, to w przypadku transakcji finansowej czy transakcji innej nie skorzystamy z ww. zwolnień.

Już wiesz, że obowiązku w ramach cen transferowych dotyczą Twojej firmy?

Kliknij przycisk i wypełnij szczegółowy formularz a w przeciągu 10 sekund dostaniesz na maila wstępną wycenę.

Jeżeli masz wątpliwości najlepszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Zobacz jak krok po kroku możemy Ci pomóc w obszarze cen transferowych

Spotkanie wstępne dla usługi dokumentacji cen transferowych ma kluczowe znaczenie, ponieważ pozwala na dokładne zrozumienie specyfiki działalności klienta oraz identyfikację każdej transakcji kontrolowanej, jakie zawierają podmioty powiązane, które będą przedmiotem działań w zakresie cen transferowych.

Podczas spotkania wstępnego koncentrujemy się na następujących aspektach:

Efekt: Klient zyskuje klarowność co do zakresu i celów dokumentacji cen transferowych. Dzięki wstępnemu spotkaniu mamy pełny obraz transakcji wewnątrzgrupowych oraz szczegółowe informacje potrzebne do opracowania rzetelnej i zgodnej z przepisami dokumentacji. Tworzymy solidne podstawy do dalszych działań, które zapewnią transparentność i zgodność polityki cen transferowych firmy z obowiązującymi regulacjami.

Po zakończeniu wstępnego spotkania i zebraniu niezbędnych informacji, przystępujemy do etapu sporządzenia dokumentacji cen transferowych. Ten etap jest kluczowy, aby zapewnić zgodność transakcji wewnątrzgrupowych z obowiązującymi przepisami podatkowymi oraz minimalizację ryzyka podatkowego.

Podczas sporządzania dokumentacji cen transferowych koncentrujemy się na następujących krokach:

Efekt: Klient otrzymuje kompletną i zgodną z przepisami dokumentację, która zapewnia pełną przejrzystość i zgodność transakcji wewnątrzgrupowych. Dokumentacja ta minimalizuje ryzyko podatkowe i sankcje ze strony organów podatkowych, wspierając jednocześnie efektywne zarządzanie polityką cen transferowych w firmie. Dzięki temu firma może działać w sposób transparentny i zgodny z obowiązującymi regulacjami, mając pewność, że jej ceny transferowe są właściwie udokumentowane.

Po przygotowaniu dokumentacji cen transferowych, organizujemy spotkanie podsumowujące z klientem. Celem tego spotkania jest przedstawienie wyników naszej pracy, omówienie szczegółów sporządzonej dokumentacji oraz zaplanowanie dalszych działań.

Podczas spotkania podsumowującego koncentrujemy się na następujących aspektach:

Efekt: Klient zyskuje pełne zrozumienie sporządzonej dokumentacji cen transferowych oraz strategii zarządzania cenami transferowymi. Spotkanie podsumowujące zapewnia, że wszystkie wyniki i rekomendacje są jasne, a dalsze działania są dobrze zaplanowane i skoordynowane. Dzięki temu firma może skutecznie wdrożyć zmiany, minimalizując ryzyko podatkowe i zapewniając zgodność z obowiązującymi przepisami.

Kluczowe terminy w cenach transferowych w Polsce obejmują przygotowanie lokalnej dokumentacji do końca 10. miesiąca po zakończeniu roku podatkowego oraz złożenie formularza TPR do końca 11. miesiąca po zakończeniu roku podatkowego.

Grupy spełniające określone kryteria muszą przygotować grupową dokumentację (MasterFile) do końca 12. miesiąca po zakończeniu roku podatkowego, a raportowanie Country-by-Country (CbC) należy zrealizować do 12 miesięcy od zakończenia roku obrotowego grupy.

Dokumentację na żądanie organów podatkowych należy przedłożyć w ciągu 14 dni od otrzymania żądania.

O sporządzeniu dokumentacji cen transferowych mówimy w sytuacji, w której dochodzi do przekroczenia następujących progów transakcyjnych:

transakcji towarowych – 10 mln zł,

transakcji finansowych – 10 mln,

transakcji usługowych – 2 mln,

transakcji innych – 2 mln.

Ponadto, jeżeli dochodzi do transakcji z podmiotem mającym miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową tzw. rajów podatkowych, również może wystąpić obowiązek.

Transakcje z podmiotem z siedzibą w raju podatkowym po przeprowadzeniu transakcji kontrolowanej przekraczającej następujące progi dokumentacyjne: 2,5 mln zł dla finansowych i 500 tys. zł dla innych transakcji.

Weryfikacji podlegają również nietypowe transakcji kontrolowane, jak umowy o współpracy czy spółki osobowe.

W przypadku kontroli podatkowej w sprawie cen transferowych organ podatkowy ma możliwość zarządzania przekazania dokumentacji w terminie 14 dni.

Sankcje karno-skarbowe obejmują grzywny do 720 stawek dziennych (maksymalnie 41 281 920 zł w 2024 r.) za nieprzygotowanie dokumentacji, sporządzenie jej niezgodnie z rzeczywistością.

Organy podatkowe mogą także nałożyć dodatkowe zobowiązanie podatkowe w podatku dochodowym w wysokości od 10% do 30% niewykazanego dochodu.

Ponadto, odpowiedzialność karna może prowadzić do kary pozbawienia wolności do 10 lat za wyrządzenie szkody majątkowej spółce przez nadużycie uprawnień lub niedopełnienie obowiązków.

Przygotowanie dokumentacji cen transferowych jest wyceniane w oparciu o ilość i rodzaj transakcji podlegających obowiązkowi przygotowania. Identycznie wygląda to w przypadku benchmarków – tam gdzie są konieczne, stanowią osobną pozycję w wycenie.

Dokumentacje dla drugiej strony transakcji (tzw. dokumentacje „lustrzane”) są wycieniane z uwzględnionym rabatem.

Nasz formularz do wstępnej wycen pozwoli Ci oszacować koszt przygotowania dokumentacji po rodzajach transakcji.

Kluczowe terminy w cenach transferowych w Polsce obejmują przygotowanie lokalnej dokumentacji do końca 10. miesiąca po zakończeniu roku podatkowego oraz złożenie formularza TPR do końca 11. miesiąca po zakończeniu roku podatkowego. Oświadczenie o sporządzeniu dokumentacji jest obecnie częścią formularza TPR. Grupy spełniające określone kryteria muszą przygotować grupową dokumentację (master file) do końca 12. miesiąca po zakończeniu roku podatkowego, a raportowanie Country-by-Country (CbC) należy zrealizować do 12 miesięcy od zakończenia roku obrotowego grupy.

Dokumentację na wezwanie organów podatkowych należy przedłożyć w ciągu 14 dni od otrzymania żądania.

Podmioty powiązane to jednostki, które mają ze sobą określone powiązania kapitałowe, zarządcze lub rodzinne. Obejmują one sytuacje, w których jeden podmiot posiada co najmniej 25% udziałów, praw głosu lub udziałów w zyskach innego podmiotu, lub gdy mają znaczący wpływ na decyzje ekonomiczne innej jednostki.

Mogą to być również powiązania wynikające z umów dających kontrolę nad innym podmiotem. Przykłady takich powiązań to spółki należące do tej samej grupy kapitałowej lub członkowie zarządu posiadający udziały w różnych spółkach.

Formularz TPR standardowo należy składać do końca 11. miesiąca po zakończeniu roku podatkowego. Dla podatników, których rok podatkowy jest zbieżny z rokiem kalendarzowym, będzie to więc koniec listopada. Dla podmiotów z innym rokiem podatkowym termin może być różny, dlatego należy go liczyć indywidualnie.

Polityka cen transferowych to zbiór zasad i procedur stosowanych przez przedsiębiorstwa ma na celu ustalenie cen transferowych między podmiotami powiązanymi, zgodnie z zasadą ceny rynkowej (arm’s length principle). Obejmuje analizę funkcji, ryzyk i aktywów podmiotów powiązanych, wybór metod ustalania cen transferowych oraz zasady dokumentowania transakcji.

Kluczowe jest zapewnienie zgodności z lokalnymi i międzynarodowymi regulacjami, w tym wytycznymi OECD, a także minimalizacja ryzyka podatkowego. Polityka ta zapewnia transparentność i efektywne zarządzanie cenami transferowymi w międzynarodowych grupach kapitałowych.

Prowadząc działalność gospodarczą, bardzo trudno jest być bieżąco we wszystkich sprawach związanych z prawem i podatkami. Monitorujemy za Ciebie zmiany, abyś mógł skupić się na rzeczach istotniejszych dla Twojej firmy.

Metoda koszt plus to kluczowy mechanizm w weryfikacji cen transferowych. Znajdź jej zastosowanie oraz zalety.

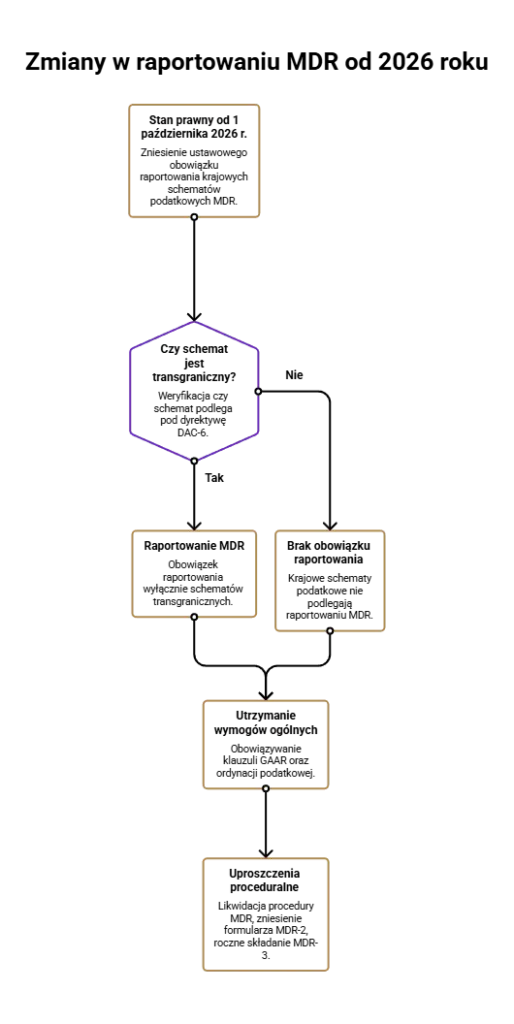

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją krajowych MDR.

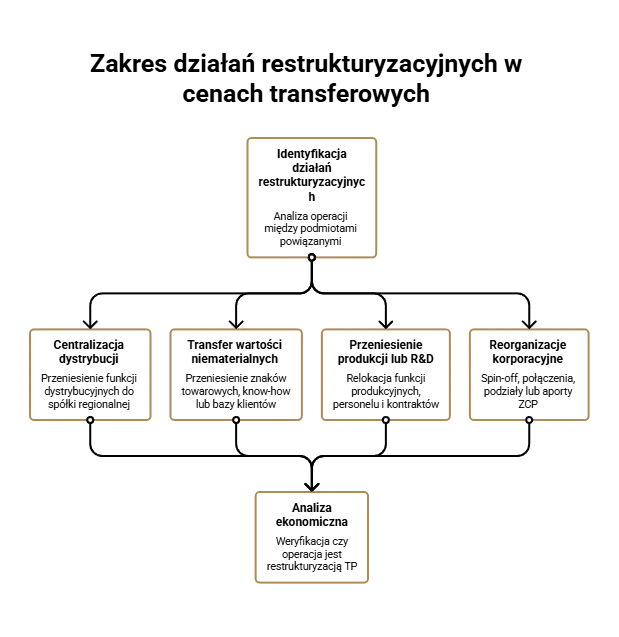

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem. Przeczytaj artykuł!

Już wiesz, że obowiązku w ramach cen transferowych dotyczą Twojej firmy?

Kliknij przycisk i wypełnij szczegółowy formularz a w przeciągu 10 sekund dostaniesz na maila wstępną wycenę.

Jeżeli masz wątpliwości najlepszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.