Zastosowanie benefit test w ocenie efektywności usług niematerialnych

Benefit test jako klucz do obrony wydatków na usługi niematerialne. Odkryj, jak dokumentować korzyści dla organów...

Benefit test jako klucz do obrony wydatków na usługi niematerialne. Odkryj, jak dokumentować korzyści dla organów...

Dowiedz się, jak wyrok Stellantis C-603/24 zmienia zasady dotyczące VAT i dokumentacji korekt cen transferowych.

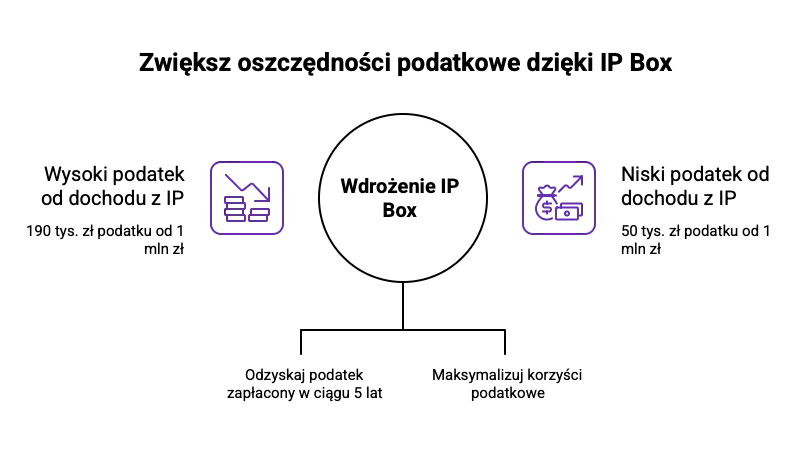

Zdobądź oszczędności podatkowe dzięki IP Box! Dowiedz się, jak obniżyć stawkę podatkową na dochody z kwalifikowanego...