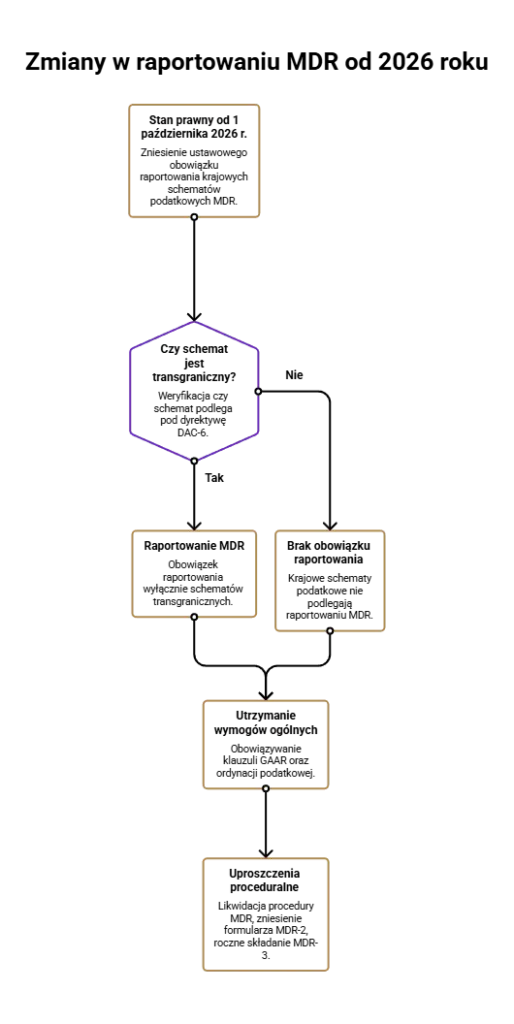

Likwidacja krajowych MDR – nowe regulacje i ich wpływ na podatników

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją...

2026-06-22

Reorganizacja w grupie kapitałowej to nie tylko zmiana schematu organizacyjnego – to zdarzenie, które może mieć daleko idące skutki podatkowe. W tym przewodniku wyjaśniamy, jak polskie przepisy w sprawie cen transferowych kwalifikują restrukturyzację i co musisz zrobić, by bezpiecznie przejść przez kontrolę.

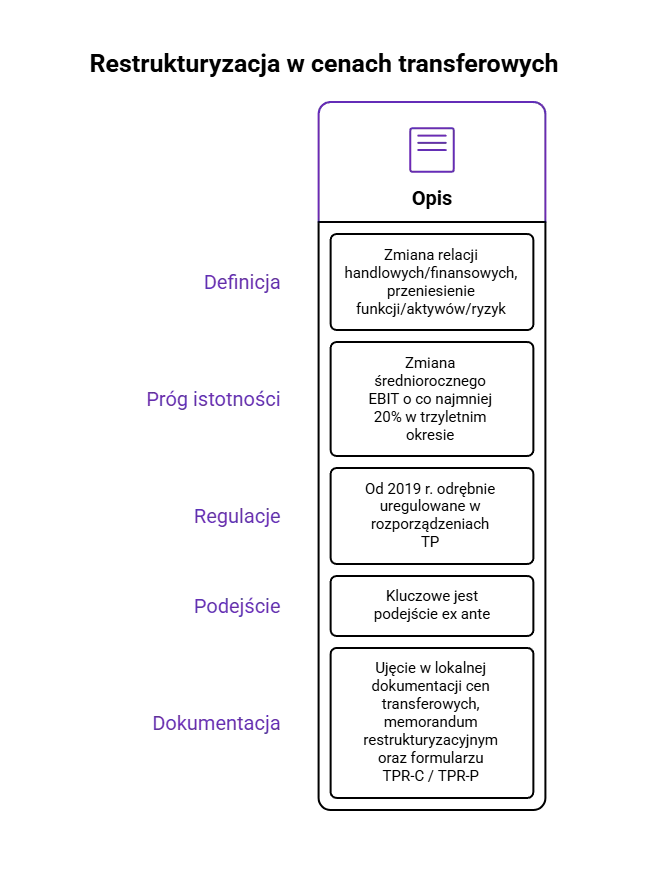

Restrukturyzacja w cenach transferowych to istotna zmiana relacji handlowych lub finansowych pomiędzy podmiotami powiązanymi, połączona z przeniesieniem pomiędzy podmiotami powiązanymi funkcji aktywów lub ryzyk, mierzona zmianą średniorocznego EBIT o co najmniej 20% w trzyletnim okresie.

Od 2019 r. restrukturyzacje są odrębnie uregulowane w rozporządzeniach TP i bezpośrednio wpływają na rozliczenie podatku dochodowego od osób prawnych (CIT) – zarówno w zakresie podatku dochodowego od osób krajowych, jak i transgranicznych.

Kluczowe jest podejście ex ante: prognozy finansowe, analizę opcji realistycznie dostępnych oraz ocena zasadności wynagrodzenia (exit fee) za przeniesienie potencjału do generowania zysku.

Restrukturyzację należy ująć w lokalnej dokumentacji cen transferowych oraz formularzu TPR-C / TPR-P, jeśli przekroczone są progi dokumentacyjne.

Planując przeniesienie aktywów, funkcji lub ryzyk pomiędzy podmiotami powiązanymi, warto zweryfikować czy nie będzie to stanowiło restrukturyzacji, zanim podjęte zostaną nieodwracalne decyzje.

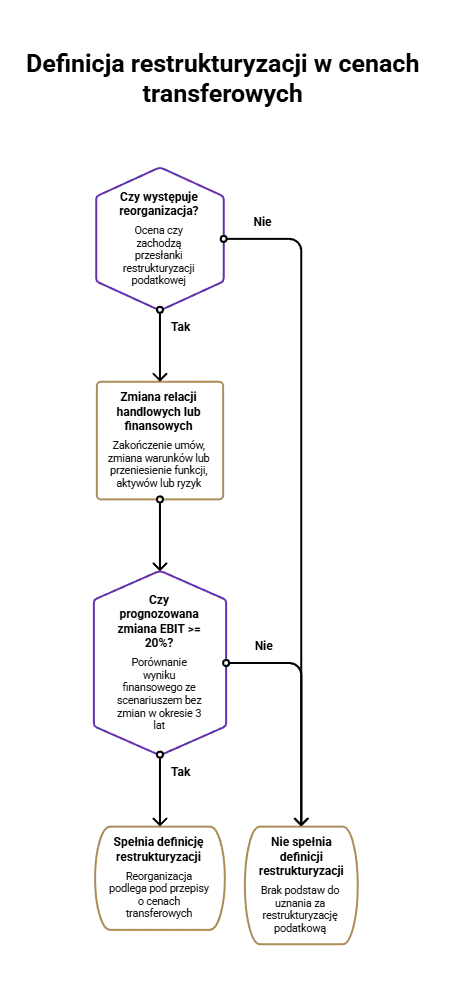

Mówimy tu o restrukturyzacji w rozumieniu przepisów Rozporządzenia Ministra Finansów w sprawie cen transferowych do podatku dochodowego od osób prawnych, a nie o postępowaniu z Prawa restrukturyzacyjnego. Pojęcie restrukturyzacji rozumie się tu jako reorganizację o charakterze podatkowym, nie sądowym.

Zgodnie z § 2 Rozporządzenia, definicję restrukturyzacji spełnia reorganizacja, która łącznie obejmuje:

Istotną zmianę relacji handlowych lub finansowych pomiędzy podmiotami powiązanymi, w tym zakończenie obowiązujących umów lub zmianę ich istotnych warunków oraz przeniesienie funkcji, aktywów lub ryzyk.

Prognozę, że przewidywany roczny wynik finansowy (średnioroczny wynik finansowy podatnika) przed odsetkami i opodatkowaniem (EBIT) uległby zmianie o co najmniej 20% w trzyletnim okresie po reorganizacji, w porównaniu ze scenariuszem bez zmian. Restrukturyzacja wymaga analizy zmian EBIT o co najmniej 20%.

Sama zmiana kontraktów – nawet istotnego renegocjowania istniejących umów – bez realnego przeniesienia funkcji aktywów lub ryzyk nie wystarczy, by wypełniać definicję restrukturyzacji w obszarze cen transferowych. Warto wiedzieć, że wytyczne OECD dotyczące restrukturyzacji powstały już w latach 90. XX wieku, a polskie rozporządzenia TP z 2018 r. są ich implementacją. Próg 20% zmiany EBIT jest formalnym kryterium istotności, ale organy podatkowe mogą badać także zdarzenia poniżej tego progu, jeżeli wpływ na warunki rynkowe jest znaczący.

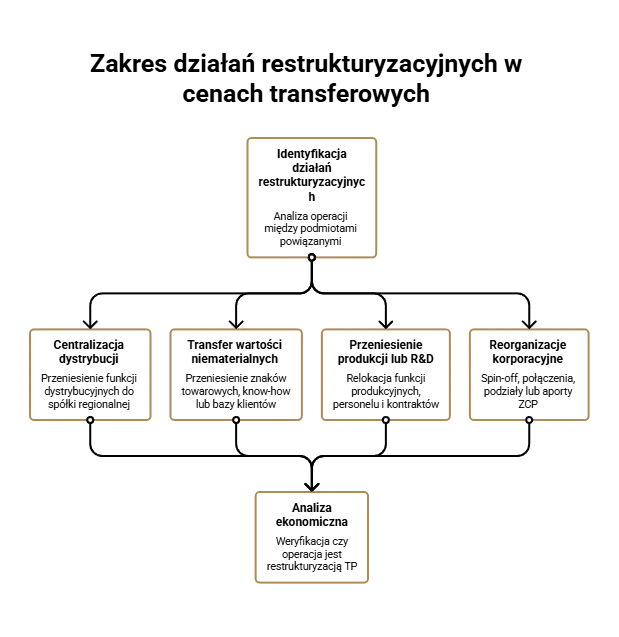

Katalog działań jest otwarty – przepisy nie podają zamkniętej listy. Poniżej typowe scenariusze, które wymagają identyfikacji faktycznych transakcji i prawidłową identyfikację faktycznych transakcji w kontekście cen transferowych:

Centralizacja dystrybucji – przeniesienie funkcji dystrybucyjnych do spółki regionalnej, zmiana alokacji rynku i przejście z pełnego dystrybutora na dystrybutora o ograniczonym ryzyku, w tym wsparcia sprzedaży.

Transfer istotnych wartości niematerialnych – przeniesienie praw do znaków towarowych, know-how lub bazy klientów do innego podmiotu powiązanego, a także wyceny wartości niematerialnych wymagane przy przeniesieniu.

Przeniesienie produkcji lub R&D – relokacja istotnych funkcji produkcyjnych do innego podmiotu z grupy, wraz z personelem, linią produkcyjną i kontraktami. Jest to przeniesieniem istotnych funkcji w rozumieniu cen transferowych.

Reorganizacje korporacyjne – spin-off, połączenia i podziały osób prawnych, a także aport zorganizowanej części przedsiębiorstwa lub przeniesienia zorganizowanej części przedsiębiorstwa, jeśli prowadzą do trwałej zmiany profili funkcjonalnych.

Restrukturyzacja może poprawić płynność finansową grupy, ale każdy przypadek wymaga odrębnej analizy ekonomicznej. KPI TAX oferuje kompleksowe doradztwo przy kwalifikacji konkretnej operacji jako restrukturyzacji TP lub zwykłej zmiany modelu rozliczeń.

Analiza istotności odbywa się z perspektywy ex ante – przed dokonaniem restrukturyzacji i wdrożeniem nowego modelu. Dokumentacja restrukturyzacji powinna być przygotowana ex ante, zanim podjęte zostaną nieodwracalne decyzje.

EBIT definiuje się jako wynik finansowy przed odsetkami i opodatkowaniem, liczony zgodnie z polskimi standardami rachunkowości lub MSR/MSSF. Może być oparty na danych controllingu, o ile są spójne z księgami rachunkowymi.

Porównuje się średnioroczny EBIT w samym okresie trzech lat po restrukturyzacji (np. 2026–2028) z trzyletnim scenariuszem „bez zmian” (stand-alone). Wzór:

[(średni EBIT po restrukturyzacji – średni EBIT bez restrukturyzacji) / średni EBIT bez restrukturyzacji] × 100%

Jeśli wynik przy przeniesieniu wyniósłby mniej niż scenariusz stand-alone o 20% lub więcej – albo jeśli przy przeniesieniu uległby zmianie w górę o ten sam próg – mamy do czynienia z restrukturyzacją w rozumieniu przepisów prawa. Zmiana EBIT musi wynosić co najmniej 20%.

Dokumentacja prognoz – realistyczne założenia rynkowe, odniesienie do danych historycznych z lat 2021–2025, scenariusze makro – jest kluczowa dla obrony pozycji przy kontroli. Warto korzystać ze wsparcia w przygotowaniu analizy porównawczej i prognoz finansowych.

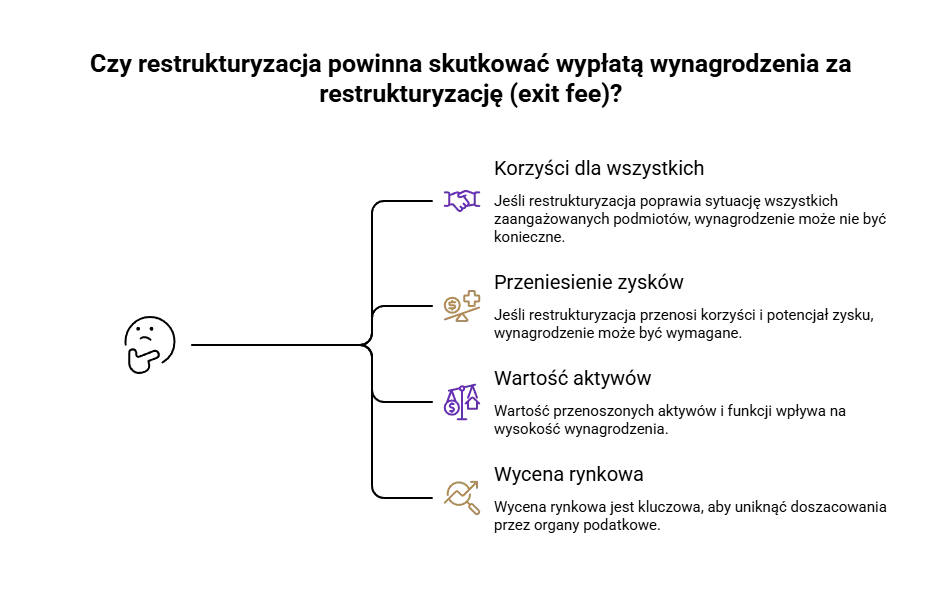

Spełnienie definicji restrukturyzacji nie oznacza automatycznie obowiązku wypłaty exit fee. Wynagrodzenie za restrukturyzację nie zawsze jest automatyczne – wymaga analizy, czy w wyniku restrukturyzacji korzyści i potencjał do generowania zysku zostały faktycznie przeniesione. Wynagrodzenie za restrukturyzację zależy od przenoszonych funkcji, a jego wysokość wynagrodzenia zależy od przenoszonych funkcji lub aktywów, w tym wartościowych aktywów.

Decydujące jest, czy przenoszone elementy są ekonomicznie istotne:

kluczowe umowy z klientami i relacje handlowe,

unikalne know-how, prawa IP, doświadczony zespół,

zdolności podmiotów powiązanych do realizacji przypisanych funkcji po reorganizacji.

Wynagrodzenie ustala się na podstawie analizy porównywalności. Metody wyceny obejmują DCF, porównywalne transakcje rynkowe oraz metodę podziału zysków, zgodnie z art. 11d ustawy o podatku dochodowym od osób. Przeniesienie funkcji i aktywów wiąże się z koniecznością zapłaty rekompensaty, chyba że restrukturyzacja poprawia sytuację wszystkich zaangażowanych podmiotów – np. w postaci długoterminowego kontraktu produkcyjnego, gdzie dotychczasowy podmiot nie traci realnego potencjału zysków. Analiza wpływu na potencjał zysku powinna uwzględniać w szczególności efektów synergii.

Organy podatkowe mogą doszacować dochód z tytułu restrukturyzacji, jeśli uznają, że przeniesienie aktywów podmiotów powiązanych nastąpiło poniżej wartości rynkowej. Przeniesienie aktywów może skutkować transferem potencjału do generowania zysków, a brak właściwej wyceny znacząco zwiększa ryzyko sporu.

Restrukturyzacja może być uznana za transakcję kontrolowaną pomiędzy podmiotami powiązanymi, nawet jeśli obejmuje serię czynności rozłożonych w czasie. Definicja transakcji kontrolowanej zawiera elementy gospodarcze, a transakcje kontrolowane dotyczą podmiotów powiązanych. Przeniesienie aktywów może skutkować transakcją kontrolowaną wymagającą wykazania transakcji w dokumentacji.

Warunki transakcji kontrolowanej muszą być rynkowe – muszą odpowiadać zasadzie ceny rynkowej (arm’s length), tak jakby zostały ustalone pomiędzy podmiotami niepowiązanymi. Transakcje restrukturyzacyjne muszą odbywać się na warunkach rynkowych, a warunki muszą być rynkowe.

Skutki podatkowe restrukturyzacji:

Obowiązek dokumentacji cen transferowych przy przekroczeniu progów wartościowych.

Wpływ na rozliczenie CIT w Polsce i za granicą – brak spójnego podejścia po obu stronach może prowadzić do podwójnego opodatkowania w zakresie podatku dochodowego.

Restrukturyzacja może zostać uznana za schemat podatkowy i wymagać zgłoszenia do Szefa KAS (1 od października 2026 r. obowiązki w zakresie schematów podatkowych krajowych zostają uchylone).

W ramach restrukturyzacji konieczna jest także identyfikację relacji handlowych i finansowych pomiędzy podmiotami powiązanymi oraz zaangażowania aktywów po obu stronach. Warto zapoznać się ze szczegółami dotyczącymi kontroli podatkowych w cenach transferowych.

Dokumentacja restrukturyzacji powinna powstawać ex ante – na etapie podejmowania decyzji. Prawidłowe udokumentowanie zmian w cenach transferowych jest kluczowe, a podatnicy są zobowiązani do przygotowania dokumentacji cen transferowych dla transakcji restrukturyzacyjnych. Restrukturyzacja wymaga odpowiedniego udokumentowania.

Elementy lokalnej dokumentacji:

Charakter restrukturyzacji i strony transakcji

Przenoszone aktywa, funkcje i ryzyka – w jakim zakresie dokonano przeniesienia faktycznych funkcji i ponoszenia ryzyk na innym podmiocie powiązanym

Opis opcji realistycznie dostępnych i przyczyn ekonomicznych reorganizacji

Szczegółowa analiza porównawcza i opis kategorii ryzyka

Wycena exit fee (jeśli wymagana)

Analiza FAR (funkcji, aktywów, ryzyk) jest fundamentem weryfikacji cen transferowych. Badanie porównywalności obejmuje analizę relacji przed i po restrukturyzacji – analiza funkcjonalna „przed i po” powinna jasno pokazywać zmiany. Wymagane jest również ujęcie restrukturyzacji w formularzu TPR – w cenach transferowych składanej informacji, z odpowiednimi kodami.

KPI TAX oferuje wsparcie przy przygotowaniu kompletnego pakietu – od modelu finansowego EBIT po politykę cen transferowych i memorandum restrukturyzacyjne.

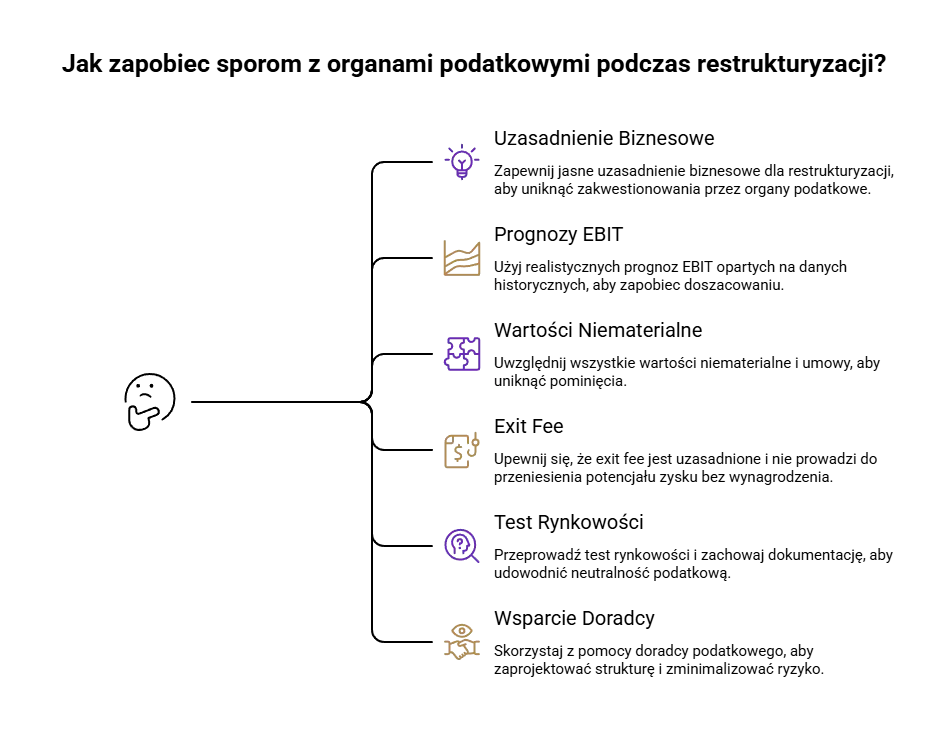

Po pandemii COVID-19 i zmianach modeli łańcucha dostaw w latach 2020–2024 organy skarbowe zwracają szczególną uwagę na restrukturyzacje w grupach kapitałowych. Kontrole cen transferowych w restrukturyzacji będą coraz bardziej wnikliwe – w 2023 r. skontrolowano 295 podmiotów, z czego 208 kontroli wykazało nieprawidłowości, a łączne doszacowanie dochodu wyniosło blisko 447 mln zł.

Typowe pola sporu:

Brak lub niedostateczne uzasadnienie biznesowe – organy podatkowe badają cel gospodarczy restrukturyzacji i weryfikują uzasadnienie biznesowe dla decyzji o restrukturyzacji

Zbyt optymistyczne prognozy EBIT, niezgodne z danymi historycznymi

Pominięcie części przenoszonych wartości niematerialnych lub obowiązujących umów lub zmianę ich istotnych warunków

Ryzyko doszacowania exit fee i zakwestionowania neutralności podatkowej połączeń, jeśli w rezultacie restrukturyzacji doszło do przeniesienia potencjału zysku bez wynagrodzenia

Przed wdrożeniem restrukturyzacji przeprowadź test rynkowości (benchmark, analiza alternatyw) i zachowaj wyniki w dokumentacji na wypadek kontroli za lata 2026–2031. Wsparcie doradcy podatkowego przy projektowaniu struktury znacząco ogranicza ryzyko zakwestionowania przez Krajową Administrację Skarbową. W wyniku restrukturyzacji funkcji i przeniesienia potencjału warto skonsultować konkretne scenariusze – umów bezpłatną konsultację w KPI TAX.

Nie. Restrukturyzacja w rozumieniu cen transferowych wymaga łącznie istotnej zmiany relacji handlowych lub finansowych, przeniesienia istotnych funkcji, aktywów lub ryzyk oraz zmiany średniorocznego EBIT o co najmniej 20% w trzyletnim okresie. Drobne korekty marż czy warunków dostaw bez realnego wpływu na potencjał zysków nie spełniają tej definicji – nie każda zmiana będzie wypełniać definicję restrukturyzacji w rozumieniu przepisów o cenach transferowych.

Tak. Przepisy o cenach transferowych i restrukturyzacji mają zastosowanie zarówno do transakcji krajowych, jak i transgranicznych. Organy mogą badać przeniesienie aktywów i funkcji również w ramach wyłącznie polskiej grupy osób prawnych. Restrukturyzacja w cenach transferowych obejmuje reorganizację relacji między podmiotami powiązanymi niezależnie od ich lokalizacji.

Analiza i kluczowa dokumentacja powinny powstać ex ante – przed podjęciem nieodwracalnych decyzji, najlepiej przed dokonaniem restrukturyzacji. Uzupełnienie ex post jest technicznie możliwe, ale trudniej wtedy udowodnić rzeczywiste motywy biznesowe i pierwotne prognozy, co osłabia pozycję podatnika w sporze z organami.

Nie zawsze. W prostszych przypadkach wystarczy analiza porównawcza i model EBIT. Jednak przy przeniesieniu wartościowych aktywów niematerialnych, portfeli klientów lub całych linii biznesowych – profesjonalna wycena (DCF, relief-from-royalty) znacząco zwiększa bezpieczeństwo podatkowe i daje solidną podstawę obrony przy kontroli.

KPI TAX oferuje kompleksowe wsparcie: identyfikację, czy dane działania stanowią restrukturyzację TP, przygotowanie prognoz EBIT, opracowanie modelu wynagrodzenia (exit fee), przygotowanie pełnej dokumentacji cen transferowych oraz reprezentację w kontaktach z organami podatkowymi.

Najlepszym pierwszym krokiem jest 30 minutowa rozmowa z jednym z naszych doradców.

Podczas tych darmowych 30 minut możemy poznać Twój biznes oraz poszukać wstępnych rozwiązań na najbardziej palące potrzeby firmy.

Od 2026 roku nie musisz raportować krajowych schematów podatkowych. Zobacz, jakie są zmiany związane z likwidacją...

Poznaj kluczowe aspekty restrukturyzacji cen transferowych oraz praktyczne wytyczne, które pomogą w skutecznym zarządzaniu tym procesem....

Benefit test jako klucz do obrony wydatków na usługi niematerialne. Odkryj, jak dokumentować korzyści dla organów...